Форма 1-предприятие - это отчет федерального статнаблюдения за 2018 год, который придется сдавать многим компаниям, попавшим в специальную выборку Росстата. В статье приведен порядок заполнения этого отчета, а также бланк 1-предприятия, который можно скачать.

Статистическая отчетная форма №1-предприятие, которая называется «Основные сведения о деятельности организации», утверждена приказом Росстата от 27.07.2018 N 461. Приказом Росстата от 30.01.2018 N 39 введены в действие новые указания по заполнению формы.

Форма федерального статистического наблюдения является ежегодной и содержит все основные сведения о деятельности российских предприятий всех форм собственности и отраслей. Иногда у бухгалтеров возникают вопросы: что это за форма 1 предприятие, кто сдает? Разобраться с этими вопросами несложно. На сайте Росстата есть сервис, позволяющий определить респондентов всех статистических отчетов. Избавлены от необходимости сдавать этот отчет в статистику только бюджетные предприятия, банки и кредитно-финансовые организации, а также страховые компании. Индивидуальные предприниматели его также не сдают.

Срок сдачи

Форма 1 предприятие за 2018 год должна быть направлена в территориальный орган статистики не позднее 1 апреля 2019 года. Если респондент опоздает с отчетом, его оштрафуют. В связи с этим лучше не откладывать направление формы в Росстат на последний день, а сделать это заранее.

Форма 1-предприятие: бланк и его особенности

Форма 1-предприятие обновляется службой статистики ежегодно, однако фактически серьезных изменений в сравнении с отчетностью за 2017 год чиновники в нее не внесли. Утвержденная Росстатом форма 1-предприятие за 2018 дополнена специальной инструкцией (указаниями) по ее заполнению. Инструкция введена Приказом Росстата от 30.01.2018 N 39 и содержит все необходимые рекомендации по заполнению отчета. Если следовать ее указаниям, справиться с этой задачей труда не составит.

Кроме того, Росстат своим приказом от 29.07.2016 N 374 ввел длинный перечень единовременных приложений к форме N 1-предприятие. Они подразделяются по видам деятельности организаций.

Форма 1 предприятие за 2018 незначительно изменилась по сравнению с бланком за 2017 год. Она по-прежнему состоит из 9 разделов. Подразделяются они следующим образом:

- Данные об организации (разделы 1-4, и 8-9);

- Данные о деятельности организации и ее доходах и расходах (разделы 5-7).

Раздел 1 — это титульный лист отчета. В нем нужно указать общие сведения об организации. Самыми объемными в форме 1-предприятие за 2018 год являются разделы 5 и 6, потому что в первом из них необходимо привести данные о деятельности организации-респондента, в частности, о производстве и реализации товаров и услуг. О затратах на их приобретение нужно написать в разделах 6 и 7 документа. Отдельный раздел 9 предназначен для отражения сведений о головной организации и обособленных подразделениях, если такие есть.

Форма 1 предприятие за 2018 год: порядок заполнения

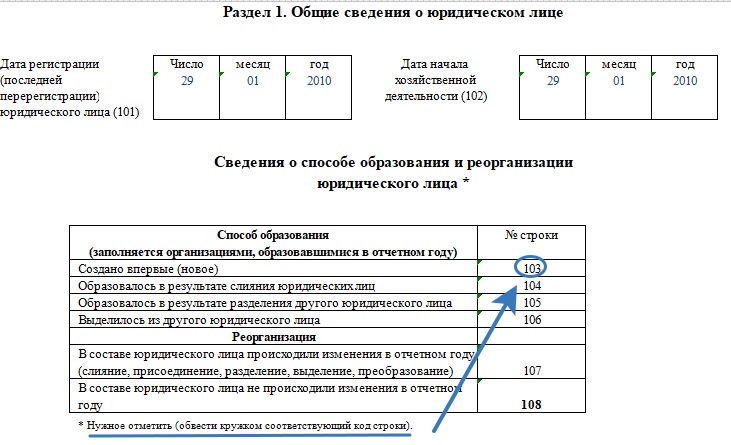

Заполнять форму можно как вручную, так и на компьютере. Допускается любой цвет чернил, кроме красного и зеленого. Все показатели, кроме численности работников, указываются в тысячах рублей с одним десятичным знаком (знаком после запятой). Для начала следует заполнить раздел 1, в котором вписывается название и адрес компании-респондента. Кроме того, в нем необходимо указать код ОКПО фирмы.

В разделе также есть поля 101 и 102, где необходимо указать две даты:

- дату регистрации (или перерегистрации) юридического лица;

- дату фактического начала хозяйственной деятельности.

Если юрлицо было образовано не в отчетном году, то поля 103-108 заполнять не нужно. В противном случае в них нужно указать сведения о способе образования юрлица. Это может быть как новое предприятие, так и компания, которая получилась в результате реорганизации, слияния или выделения.

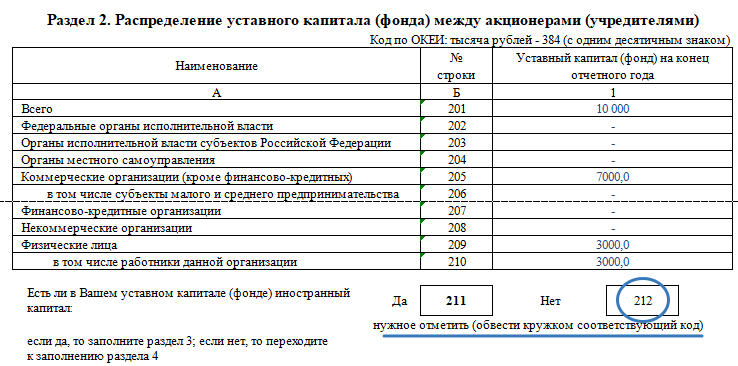

В разделе 2 формы 1-предприятие за 2018 год указываются данные об уставном капитале юридического лица. Нужно указать его размер, а также источники формирования в полях 202-210, в соответствии с существующими долями. Для того чтобы отметить участие или, наоборот, неучастие иностранных лиц в формировании уставного капитала, нужно обвести одно из полей 211 или 212. Если иностранные субъекты финансировали компанию, придется заполнять раздел 3 отчета. Если такая необходимость все же возникла, то в поле 301 проставляется объем иностранного капитала в юрлице, в поле 302 — принадлежность или подданство участников.

Раздел 4 предназначен для сведений об организационной структуре юрлица-респондента. В полях 401 и 402 нужно указать данные о количестве обособленных подразделений, в том числе филиалов и их территориальном расположении.

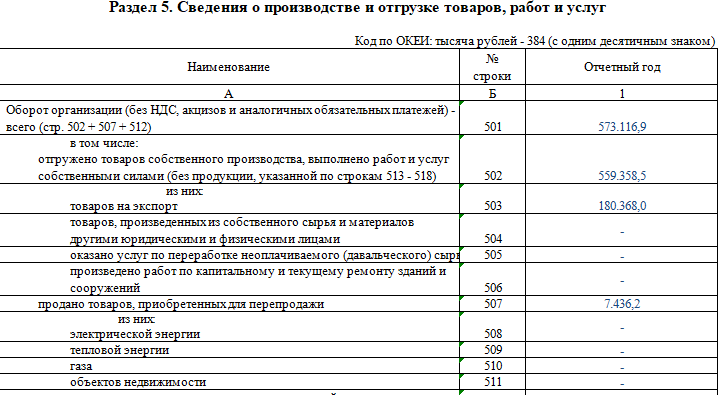

Один из самых объемных в документе — раздел 5 — заполняется на основании данных бухгалтерского и налогового учета. В чем-то он дублирует баланс предприятия (форма 1) за 2018 год.

В поле 501 нужно вписать сумму общего оборота организации за отчетный период. Далее это значение расшифровывается:

- поля 502-505 — объемы продукции, услуг и работ, произведенных самим юрлицом,

- поля 505-506 — выручка от обработки давальческого сырья,

- поля 507-511 — выручка от перепродажи товаров и услуг других фирм,

- поле 512 — выручка от реализации товарно-материальных ценностей, которые были приобретены для собственного производства,

- поля 513-514 — выручка от строительных работ, выполненных сторонними лицами по контрактам субподряда,

- поля 515-516 — стоимость произведенных товаров,

- поле 517 — стоимость строительно-монтажных работ, выполненных для собственных нужд,

- поле 518 — стоимость продукции, отгруженной сторонним лицам на безвозмездной основе,

- поле 520 — стоимость сельскохозяйственной продукции, переданной обособленным подразделениям, которые не занимаются сельским хозяйством,

- поле 519 — стоимость произведенных кормов и удобрений, использованных для собственного производства,

- поля 521-522 — стоимость стройматериалов и сооружений, использованных при выполнении строительных работ,

- поля 523, 524 — суммы субсидий из бюджета, при их наличии,

- поле 525 — число месяцев в отчетном году, когда компания осуществляла коммерческую деятельность.

- поле 526 — сумма таможенной пошлины за отчетный год.

Раздел 6 отчета предназначен для сведений о расходах юрлица на производство и реализацию товаров, услуг и работ, а также сопутствующих им показателях. Кроме того, в этом разделе необходимо указать остатки ТМЦ, как на конец, так и на начало отчетного периода. В этом же разделе бланка отражаются все уплаченные в отчетном периоде налоги и сборы, подлежащие включению в себестоимость товаров, работ и услуг. Для этого предназначены строки 651-655. Отдельно указывается сумма НДС, начисленная за реализованные товары, услуги и работы в 2018 году, ее следует отразить в строке 670 формы.

1. Форму федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации" предоставляют все юридические лица всех форм собственности, являющиеся коммерческими организациями, а также некоммерческие организации, осуществляющие производство товаров и услуг для продажи на сторону (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансовых и кредитных организаций).

Юридические лица предоставляют указанную форму федерального статистического наблюдения по месту их нахождения. В случае, когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма федерального статистического наблюдения предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Организации, применяющие упрощенную систему налогообложения, предоставляют указанную форму в соответствии с настоящими Указаниями.

2. В форму N 1-предприятие включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и другим структурным подразделениям данного юридического лица независимо от их местонахождения.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений.

Если юридическое лицо осуществляет одновременно свою обычную деятельность и совместную деятельность по договорам простого товарищества, и ему, как одному из товарищей участников, в соответствии с установленным законодательством порядком поручено ведение общих дел в соответствии с договором о совместной деятельности, то такое предприятие заполняет и предоставляет отдельно форму за выполнение своей обычной деятельности и форму - за совместно осуществляемую деятельность.

Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

3. Данные за прошлый год, приведенные в форме за отчетный год, должны совпадать с данными формы, предоставленной за прошлый год, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год. Все случаи расхождения данных за один и тот же год, но приведенные в разных формах, должны быть объяснены в пояснении к форме.

Если в отчетном году имели место реорганизация, изменение структуры юридического лица или изменение методологии исчисления показателей, то данные за предыдущий год в форме приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

4. Сведения предоставляются в сроки и адреса, указанные на бланке формы.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

Если фактический адрес не совпадает с юридическим, то указывается также почтовый адрес, по которому фактически находится юридическое лицо.

Отчитывающаяся организация проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

5. Подробные указания по заполнению показателей формы и контроля данных по ним размещены на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет" - www.gks.ru/Информация для респондентов/Формы федерального статистического наблюдения/Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляется в системе Федеральной службы государственной статистики/Общеэкономические показатели деятельности организаций.

1-предприятие - форма статистики, представляющая интерес практически для любой организации, которая занимается продажей произведенных товаров, работ, услуг, независимо от того, является ли она коммерческой или некоммерческой. О том, что следует помнить при составлении указанной формы, пойдет речь в нашей статье.

Каким хозсубъектам следует формировать статистику «1-предприятие»

С необходимостью заполнения формы статистики «1-предприятие» сталкиваются все фирмы, не относящиеся к малому бизнесу, независимо от того, какая организационно-правовая форма им присуща. Актуальный бланк утвержден приказом Федеральной службы госстатистики от 15.07.2015 № 320.

Для ИП существует другой бланк отчетности — о нем рассказано в статье «Порядок и образец заполнения формы "1-предприниматель"» .

Кроме того, рассматриваемую статотчетность формируют и некоммерческие организации, которые занимаются производством и реализацией товаров, работ и услуг. Бюджетные компании, банки, страховые, финансовые и кредитные фирмы эту форму заполнять не должны.

О том, где можно узнать, следует ли вам отчитываться перед органами статистики, читайте в статье .

Однако имейте в виду, что данные, размещенные на сайте Росстата, требуют проверки. Подробнее об этом — в материале «Внимание: сервис Росстата с перечнем отчетных форм может вводить в заблуждение!» .

Каждая компания, которая не попала в приведенный выше список исключений, составляет статистический отчет «1-предприятие» в разрезе фирмы в целом, в том числе с учетом характеристик имеющихся у фирмы филиалов (даже если они расположены в других субъектах РФ). Указанное относится также и к подразделениям (филиалам или представительствам) иностранных компаний, расположенных в РФ.

После того как статотчет будет составлен, его следует передать в компетентные органы по месту функционирования компании.

ВАЖНО! В случае если фирма по адресу регистрации фактически не осуществляет бизнес-активность, а функционирует по иному адресу, форму «1-предприятие» необходимо предоставить именно в тот орган, за которым закреплен адрес, где предприятие действует по факту.

О том, какие штрафы ожидают не представивших отчетность в Росстат, читайте в статье «Не сдавать статотчетность стало накладнее» .

Что важно помнить при заполнении формы статистики «1-предприятие»

Ключевых моментов при заполнении рассматриваемой формы несколько. При этом фирма должна быть последовательной. Это значит, что сведения в рассматриваемом статистическом отчете из года в год должны коррелировать, т. е. в разных отчетах (за разные годы) не может быть приведено разных данных, характеризующих один и тот же год.

ВАЖНО! Если имеется указанное разночтение, фирме следует его пояснить.

Что же именно необходимо отразить в статотчете «1-предприятие»?

- Общие сведения о фирме (дата и способ образования, проводилась ли реорганизация) — в строках 103-108 раздела 1 отчета.

- Доли акционеров (в т. ч. иностранных) в УК фирмы (с разбивкой по типам акционеров) указываются в разделах 2 и 3 (строки 201-302).

- Организационная структура фирмы (раздел 4, строки 401-403).

- Информация, касающаяся непосредственно бизнес-активности предприятия за прошедший год (какие товары/работы/услуги производились/осуществлялись, в том числе для собственного потребления). Эти данные показываются в разделе 5 (строки 501-526).

- Производственные расходы, которые несла фирма в прошедшем году (с разбивкой по категориям затрат) — в разделе 6, строки 601-670.

- Расходы, которые фирме пришлось понести при сотрудничестве со сторонними компаниями (оплата транспортировки, обучения специалистов и др.) — раздел 7, строки 701-737.

- Виды бизнес-активности, которыми фирма занималась в отчетном году (раздел 8, строки 801-802).

- Информация о головном подразделении фирмы и ее филиалах (адрес, сколько сотрудников числится, каков ФОТ, какой оборот приходится на подразделение) — раздел 9.

Скачать форму «1-предприятие» можно на нашем сайте:

Итоги

Формировать статистическую отчетность «1-предприятие» следует организациям, не являющимся представителями малого бизнеса и не относящимся к бюджетной и кредитной сферам, т. е. большинству юрлиц. В указанной форме отражают сводную информацию о деятельности фирмы за прошедший год. При этом важно не забыть, что такая форма должна быть составлена по компании в целом с учетом существующих филиалов и подразделений.

Статистическая форма 1-предприятие должна заполняться всеми компаниями, которые продают произведенные товары, работы и услуги. Инструкцию по заполнению формы 1-предприятие вы можете посмотреть в данной статье.

Данная форма включает в себя титульный лист и девять разделов. Бланк и образец формы 1-предприятие статистика приведены ниже.

Рассмотрим, как заполняется каждый из этих разделов:

Титульный лист

Титульный лист отчетности должен содержать следующие сведения:

- Название отчитывающейся компании (и полное, и краткое);

- Название субъекта РФ, в котором расположена фирма, а также ее полный юридический адрес, с указанием индекса;

- Фактический адрес, если он отличен от юридического;

- ОКПО.

Раздел 1

В данном разделе содержатся общие сведения об организации. Он заполняется следующим образом:

- 101 – дата регистрации или перерегистрации компании;

- 102 – дата, когда компания начала осуществлять свою деятельность;

- 103-108 – способ образования компании, эти поля нужно заполнять только тогда, когда организация была основана в отчетном периоде.

Второй раздел

В этом разделе отмечаются сведения об УК организации. Заполнение этого раздела формы 1-предприятие статистика осуществляется следующим образом:

- 201 – размер УК на конец периода отчета;

- 202-210 – распределение капитала по учредителям организации;

- 211 – размер иностранного капитала.

Третий раздел

Третий раздел отчетности предназначается для указания сведений о доле иностранного капитала по странам-партнерам:

- 301 – общий размер инвестиций иностранных юр. и физ. лиц в УК;

- 302 – сведения по каждой стране-партнеру в отдельности.

Раздел 4

Данный раздел предназначен для описания структуры организации в текущем году. Заполнение формы 1-предприятие в данном разделе осуществляется следующим образом:

- 401-1 – общее число филиалов, которое входит в состав организации;

- 402-1 – число филиалов, расположенных на других территориях, отличных от территории, где находится головной офис;

- 401-2, 402-2 – число подразделений, обладающих статусом филиала;

- 403 – число дочерних компаний.

Пятый раздел

Данный раздел включает в себя информацию об изготовлении и реализации продукции. Заполняется он так:

- 501- общий оборот компании;

- 502-512 – количество отгруженных товаров собственного производства, а также оказанных своими силами услуг;

- 513-514 – доход от работ строительного характера;

- 515-516 – стоимость изготовленной продукции;

- 517 – стоимость работ по ремонту и монтажу, которые были выполнены для личных нужд;

- 518 – стоимость товаров, отгруженных безвозмездно;

- 519 – стоимость изготовленных удобрений и кормов;

- 520 – изготовленная сельскохозяйственная продукция;

- 521-522 – стоимость материалов, которые были использовании во время строительных работ;

- 523-524 – размер субсидий;

- 525 – количество месяцев, на протяжении которых фирма занималась коммерческой деятельностью;

- 526 – размер таможенной пошлины.

Разделы 6-9

- Шестой раздел используется для указания сведений о затратах компании на изготовление и продажу продукции, и оказание услуг. Также, здесь прописываются остатки ценностей на конец и начало периода отчета. Кроме этого, здесь отображаются размеры всех уплаченных налогов и сборов.

- Седьмой раздел является расшифровкой строки 657 из прошлого раздела. Здесь учитываются все затраты на оплату отдельных работ и услуг.

- Восьмой раздел предназначен для описания экономической деятельности, которой фирма занимается в текущем году.

- В девятом разделе необходимо прописать все коды видов деятельности компании и расшифровать данные об ее филиалах (при наличии).

Не действует Редакция от 26.12.2000

| Наименование документ | ПОСТАНОВЛЕНИЕ Госкомстата РФ от 26.12.2000 N 130 "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ" |

| Вид документа | постановление, инструкция, перечень |

| Принявший орган | госкомстат рф |

| Номер документа | 130 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 26.12.2000 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

ПОСТАНОВЛЕНИЕ Госкомстата РФ от 26.12.2000 N 130 "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ"

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 1-ПРЕДПРИЯТИЕ "ОСНОВНЫЕ СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ"

33. В данном разделе приводятся основные показатели в разрезе видов экономической деятельности, которыми занималось предприятие в отчетном году, включая все его структурные подразделения. При этом по строке 64 отражаются показатели в целом по юридическому лицу, т.е. суммарно по всем видам деятельности, а по строкам 65 - 89 - по каждому виду деятельности в соответствии с перечнем, приведенным в приложении N 1 к данной инструкции.

В графе А указывается наименование вида деятельности, в графе В - его код по Классификатору отраслей народного хозяйства (ОКОНХ), в графе Г - его код по Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП), в графах 1 - 4 приводятся соответствующие показатели по данному виду деятельности. Сумма данных по видам деятельности, приведенных в строках 65 - 89, должна равняться соответствующему показателю в целом по юридическому лицу (строка 64).

Вспомогательные виды деятельности (деятельность управленческих подразделений, отделов материально - технического обеспечения и сбыта, транспортных подразделений, не оказывающих услуги другим юридическим и физическим лицам, и т.п.) не выделяются отдельно. Данные по ним отражаются по основному виду деятельности или распределяются пропорционально нескольким видам деятельности, занимающим наибольший удельный вес в выпуске продукции.

34. В графе 1 приводятся данные о средней численности работников (включая внешних совместителей и работников, выполнявших работы по договорам гражданско - правового характера) всего по юридическому лицу и по каждому виду деятельности.

В графе 2 приводятся данные о начисленном фонде заработной платы. При заполнении показателей граф 1 и 2 следует руководствоваться п. п. 76 - 79 Инструкции по заполнению унифицированных форм федерального государственного статистического наблюдения N N П-1 - П-4, утвержденной Постановлением Госкомстата России от 19.01.2000 N 4, дополнениями и изменениями к Инструкции, утвержденными Постановлением Госкомстата России от 07.12.2000 N 123.

В графе 3 приводятся данные о выпуске товаров и услуг, предназначенных для реализации на сторону (физическим и юридическим лицам), зачисленных в основные средства данного предприятия и отпущенных своим работникам в счет оплаты труда в фактических ценах (без НДС, акцизов, налога с продаж, экспортной пошлины и таможенных сборов). По этой графе показывается также промышленная продукция собственного производства, переданная своим непромышленным подразделениям, сельскохозяйственная продукция - своим несельскохозяйственным подразделениям. При заполнении данной графы следует руководствоваться п. 12 и п. 17 вышеуказанной Инструкции, дополнениями и изменениями к Инструкции.

В графе 4 отражаются инвестиции в новые основные средства в целом по юридическому лицу (графа 1 строка 56 раздела VII) и по каждому виду деятельности.

Раздел IX. Сведения о территориально обособленных подразделениях юридического лица35. В разделе IX приводятся данные о головном и других территориально обособленных подразделениях юридического лица с указанием их наименования, местонахождения (по почтовому адресу).

Территориально обособленное подразделение - часть предприятия, расположенная на одном месте с пространственной точки зрения, выполняющая экономическую деятельность на этом месте или с этого места.

Все подразделения предприятия, расположенные на одной территории (по одному почтовому адресу), относятся к одному территориально обособленному подразделению; части предприятия, расположенные на разных территориях, отражаются как разные территориально обособленные подразделения.

Части предприятия, расположенные по разным почтовым адресам на небольшом расстоянии друг от друга (например, в административных границах одного района), могут отражаться как одно территориально обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства). Части предприятия, расположенные на разных административных территориях, считаются разными территориально обособленными подразделениями.

В качестве головного подразделения, как правило, указывается территориально обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

В графе А раздела IX указывается наименование головного (по строке 90) и территориально обособленных подразделений (по строке 91) и их фактическое местонахождение (почтовый адрес); в графе В - код по Общероссийскому классификатору предприятий и организаций (ОКПО) (если территориально обособленное подразделение не имеет собственного кода ОКПО, то по нему эта позиция не заполняется); в графе Г - код территории по Общероссийскому классификатору объектов административно - территориального деления (ОКАТО) в соответствии с местоположением подразделения; в графе Д - наименование основного вида деятельности головного и каждого территориально обособленного подразделения, а в графах Е и И - код основного вида деятельности по ОКОНХ и ОКДП, - в соответствии с приложением N 1.

В случае, если территориально обособленное подразделение имеет код ОКАТО, то графа Г заполняется самим предприятием, в ином случае - органами государственной статистики.

В графах 1 - 4 указываются сведения соответственно о средней численности работников, фонде начисленной заработной платы, выпуске товаров и услуг, предназначенных для реализации на сторону, инвестициях в основной капитал по всем видам деятельности данного подразделения.

В случае, если продукция (или ее часть), произведенная территориально обособленным подразделением, направляется на производственное потребление другому территориально обособленному подразделению данного юридического лица, то в графе 3 такая продукция не отражается. Исключение составляет промышленная продукция собственного производства, переданная своим непромышленным подразделениям, и сельскохозяйственная продукция собственного производства, переданная своим несельскохозяйственным подразделениям, которая отражается по графе 3.

Количество перечисленных по строкам 90 и 91 подразделений должно равняться данным, указанным в строке 25 графе 1.

Раздел X. Производство и отгрузка по видам продукции в целом по предприятию36. Данные раздела X приводятся юридическим лицом суммарно по всем его территориально обособленным подразделениям, кроме территориально обособленных подразделений, расположенных на территории других субъектов Российской Федерации. Территориально обособленные подразделения, расположенные на территории других субъектов Российской Федерации, представляют данные раздела X в статистические органы по месту своего нахождения.

По свободным строкам раздела X приводятся сведения о производстве, отгрузке и остатках по:

Каждому виду произведенной данным юридическим лицом промышленной продукции (при этом в графе А указывается наименование промышленной продукции, в графе Б ставится код 120 - в случае, если продукция выработана из собственного и давальческого сырья, и / или код 125 - только из собственного сырья, и далее заполняются графы В, Г, Д, 1 - 8. Если вся продукция произведена из давальческого сырья, то по строке 125 проставляются нули);

Каждому виду проданных в розничной торговли товаров, включая общественного питание (при этом в графе А указывается наименование товаров, в графе Б ставится код 130 и далее заполняются графы В, Г, Д, 5 - 8);

Каждому виду проданных в оптовой торговле товаров (при этом в графе А указывается наименование товаров, в графе Б ставится код 140 и далее заполняются графы В, Г, Д, 5 - 8). Под оптовой продажей понимается перепродажа приобретенных на стороне товаров юридическим и физическим лицам для профессионального использования (дальнейшей переработки или продажи). Товары собственного производства, отгруженные другим юридическим лицам и физическим лицам для профессионального использования (дальнейшей переработки или продажи), по данной строке не показываются.

Перечень товаров, сведения о которых необходимо привести по стр. 130, приведен в приложении N 2.

Перечень товаров, сведения о которых необходимо привести по стр. 140, приведен в приложении N 3.

37. При заполнении данных раздела X о произведенных юридическим лицом конкретных видах промышленной продукции следует руководствоваться следующим.

Перечень (номенклатура) видов продукции, по которым должны приводиться данные, сообщается органами государственной статистики.

В случае, если предприятие выпускает виды продукции, которые не перечислены в сообщенной номенклатуре, данные по ним также должны быть приведены в разделе X с четким указанием наименования производимого вида продукции.

В графе В указывается единица измерения продукции, в которой приведены данные в графах 1 - 5, 7 и 8.

По видам продукции, учитываемой в стоимостном выражении (например, лекарственные средства, мебель и др.), данные приводятся в фактических ценах соответствующих лет (без НДС и акциза).

В данные о производстве конкретных видов промышленной продукции по графам 1 и 2 включается промышленная продукция, выработанная юридическим лицом (независимо от вида основной деятельности) как из собственного сырья и материалов, так и из неоплачиваемых сырья и материалов заказчика, предназначенная для отпуска на сторону, своему капитальному строительству и своим непромышленным хозяйствам, выданная своим работникам в счет оплаты труда, а также израсходованная на собственные промышленно - производственные нужды, т.е. валовой выпуск. Например, металлургический комбинат должен показать весь выпуск чугуна, включая чугун, израсходованный на данном комбинате на производство стали; ткацко - прядильная фабрика - всю выработанную пряжу, включая пошедшую на дальнейшую переработку в ткацкий цех данной фабрики.

В порядке исключения по отдельным видам продукции, если это предусмотрено номенклатурой, установленной органами государственной статистики, данные приводятся по товарному выпуску, т.е. без продукции, израсходованной производителем на собственные промышленно - производственные нужды.

В графах 3 и 4 приводятся данные об объемах произведенной юридическим лицом за отчетный год продукции, которая в том же году использована им при дальнейшей переработке в качестве сырья, материалов, комплектующих изделий или направлена на другие промышленно - производственные нужды данного юридического лица (кроме продукции, зачисленной в состав основных средств данного юридического лица). Таким образом, данные граф 3 и 4 не должны превышать соответственно данные граф 1 и 2.

В графах 5 и 6 приводятся данные в натурально - вещественном и стоимостном выражении по продукции собственного производства, фактически отгруженной (переданной) в отчетном периоде на сторону, зачисленной в состав собственных основных средств, а также выданной своим работникам в счет оплаты труда.

Стоимостная оценка конкретных видов продукции, отгруженной на сторону (графа 6), осуществляется в фактических ценах реализации (без НДС, акцизов, налога с продаж, экспортной пошлины и таможенных сборов). В случае, когда на конкретный вид продукции применяются только цены франко - вагон станции назначения, то стоимость транспортировки продукции от станции отправления до станции назначения исключается из стоимостной ее оценки. Если на конкретный вид продукции применяются только цены франко - склад изготовителя, то оценка стоимостного объема осуществляется по этим ценам.

Продукция, отпускаемая по договору мены (бартеру), передаваемая потребителям безвозмездно или предоставляемая своим работникам в счет оплаты, а также предназначенная для зачисления в состав собственных основных средств, при включении в графу 6 оценивается по средней цене реализации такой же или аналогичной продукции.

Продукция, изготовленная из давальческого сырья, включается в данные об отгрузке товаров по стоимости услуг по переработке такого сырья, т.е. без учета стоимости переработанного сырья заказчика.

Продукция, поставляемая на экспорт, включается в графу 6 по контрактным ценам, из которых исключаются налог на добавленную стоимость, акциз, налог с продаж, экспортная пошлина, таможенные сборы и транспортные расходы от станции отправления до пункта экспорта, и переводится в рубли по курсу, установленному Центральным банком Российской Федерации на момент отгрузки.

В графах 7 и 8 по каждому конкретному виду продукции отражаются остатки готовой продукции собственного производства в натуральном выражении, в т.ч. выработанной из давальческого сырья, находящиеся на складах готовой продукции или других местах хранения, соответственно на конец отчетного и предыдущего года.

Приложение "Строй" к форме N 1-предприятие. Строительная и проектно - изыскательская деятельность

38. Сведения по приложению "Строй" к форме федерального государственного статистического наблюдения N 1-предприятие представляют юридические лица, осуществляющие работы по заключенным с заказчиками договорам строительного подряда, а также работы по проектированию и инженерным изысканиям для строительства.

Это приложение представляют общестроительные и специализированные организации, включая ремонтно - строительные организации, тресты (управления) механизации и домостроительные комбинаты, пусконаладочные организации, буровые организации, осуществляющие глубокое разведочное бурение и другие работы, связанные со строительством разведочных скважин из нефть и газ, а также строительство эксплуатационных скважин на нефть, газ и термальные воды, сооружаемых за счет инвестиций в основной капитал, проектно - изыскательские организации и др. Многопрофильные промышленные, транспортные и другие организации, выполняющие подрядные и проектно - изыскательские работы по договорам строительного подряда с заказчиками, также заполняют приложение "Строй".

Строительно - монтажные работы, выполненные хозяйственным способом, в приложении "Строй" не отражаются.

Из строки 30 раздела V формы N 1-предприятие по строке 150 приложения "Строй" выделяются данные о работах, выполненных собственными силами (включая собственное строительство подрядной строительной организацией) по заключенным с заказчиками договорам строительного подряда. По этой строке отражают стоимость подрядных работ, в которую включается стоимость строительных и монтажных работ (новое строительство, реконструкция, расширение, техническое перевооружение и др.), работ по капитальному и текущему ремонту, а также пусконаладочных, гидронамывных, буровзрывных, вскрышных, культуртехнических, строительно - реставрационных работ, работ по изготовлению нестандартизированного и котельно - вспомогательного оборудования (без стоимости узлов и деталей заводского изготовления), работ по предмонтажной ревизии оборудования и связанному с ней ремонту, выполняемому строительными организациями (без стоимости узлов и деталей заводского изготовления) и др.

Данные приводятся в фактических ценах без налога на добавленную стоимость и других аналогичных налогов и платежей.

По строке 151 отражается стоимость работ, выполненных собственными силами организации по новому строительству, реконструкции, расширению, техническому перевооружению действующих предприятий.

По строке 152 выделяются данные о капитальном ремонте зданий, сооружений и оборудования, выполняемом по договорам строительного подряда, включая капитальный ремонт по заказам населения за счет их средств. По этой строке отражается также стоимость капитального ремонта собственных зданий и сооружений, выполненных подрядной строительной организацией за счет своих средств.

По строке 153 выделяется из строки 152 капитальный ремонт зданий и сооружений производственного и непроизводственного назначения. К капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно - технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

По строке 154 из строки 153 выделяется капитальный ремонт жилых зданий.

По строке 155 отражаются данные о текущем ремонте зданий, сооружений и оборудования, выполненном организацией собственными силами в соответствии с заключенными договорами строительного подряда, включая работы по текущему ремонту квартир по заказам населения.

По строке 156 из строки 155 выделяется текущий ремонт зданий и сооружений, к которому относятся работы по систематическому и своевременному предохранению частей зданий и сооружений от преждевременного износа, путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей.

По строке 157 отражаются работы по ремонту и строительству жилищ (квартир) и других построек по заказам населения. К этим работам относятся работы по ремонту квартир, строительству и ремонту домов, садовых домиков, индивидуальных гаражей и других строений, переборке бревенчатых и брусчатых домов и срубов, разборке и сборке домов на новом месте, сборке стандартных домов и других строений, работы по благоустройству жилого фонда (проводка и ремонт электрических, водопроводных, канализационных, тепловых и газовых сетей, установка соответствующего оборудования на территории домохозяйства и в доме) и др. Стоимость материалов, реализованных населению (заказчикам), и стоимость ремонтных и строительных работ, произведенных самими заказчиками с применением этих материалов, не подлежат включению в выполненный объем подрядных работ.

По строке 158 из строки 157 выделяются работы по ремонту жилищ (квартир) и других построек по заказам населения.

Не включаются в стоимость работ, выполненных по договорам строительного подряда (в том числе и в стоимость работ по капитальному и текущему ремонту):

Стоимость работ по монтажу и демонтажу строительных машин и механизмов, при этом работы по устройству и разборке путей под башенные краны включаются в стоимость подрядных работ;

Стоимость работ по устранению брака и переделкам некачественно выполненных строительно - монтажных и других работ;

Стоимость монтируемого и ремонтируемого оборудования, а также стоимость приобретенных или изготовленных на стройке деталей для укомплектования оборудования;

Продукция и услуги подсобных производств и обслуживающих хозяйств подрядной строительной организации;

Стоимость завезенных или заготовленных на строительной площадке деталей, блоков, конструкций и строительных материалов, еще не уложенных в дело;

Авансовые перечисления от заказчиков.

По строке 159 отражается объем проектно - изыскательских работ, выполненных собственными силами как по законченным, так и незаконченным в отчетном году проектам, изысканиям и пр.

По строке 160 показывается стоимость материалов, полученных от заказчика, учитываемых на забалансовом счете 003, используемых при производстве работ по договорам строительного подряда в отчетном периоде, но не нашедших отражение в справке о стоимости выполненных работ в отчетном периоде по форме N КС-3, подписанной заказчиком и подрядчиком.

С введением в действие настоящей инструкции отменяется ранее действовавшая Инструкция по заполнению формы федерального государственного статистического наблюдения N 1-предприятие "Основные сведения о деятельности предприятия", утвержденная Постановлением Госкомстата России от 08.12.98 N 124.

Управление статистики предприятий

и структурных обследований