Plata fixă pentru întreprinzătorii individuali în 2019 diferă de plățile similare din anii precedenți. Care sunt aceste diferențe? Cum se stabilește valoarea contribuțiilor care trebuie plătite? S-a modificat valoarea plăților fixe în 2019? Când trebuie plătite contribuțiile fixe în 2019? În materialul de mai jos, vom lua în considerare aceste și alte aspecte și vom oferi exemple de calculare a primelor de asigurare de către un antreprenor.

A deschis un antreprenor individual - nu te poți descurca fără plăți de asigurări

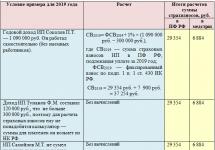

Să începem conversația despre primele fixe de asigurare (FIP) pentru antreprenorii individuali cu un exemplu.

După ce a absolvit facultatea, Rustam Rafikovich Zainetdinov nu și-a găsit de mult timp un loc de muncă în specialitatea sa și, din disperare, a decis să devină antreprenor individual. Am adunat actele necesare si le-am depus la fisc.

Curând i s-a oferit un post de mecanic la o fabrică cu un salariu decent și pachet de beneficii. A fost atât de captivat de noul său job, încât până la sfârșitul anului nu și-a amintit că, conform documentelor sale, ar fi fost antreprenor individual.

Prin urmare, cererile de plată a primelor de asigurare primite prin poștă au fost o surpriză totală pentru el. De ce a apărut datoria dacă el nu era de fapt angajat în afaceri?

Cum să vă înregistrați ca antreprenor individual fără contact personal cu autoritățile fiscale? Veți găsi răspunsul în mesaj.

Dacă întreprinzătorul eșuat ar fi studiat art. 430 din Codul fiscal al Federației Ruse, el nu ar uita atât de frivol de înregistrarea unui antreprenor individual și a ținut cont de faptul că, atâta timp cât este înregistrat în Registrul unificat de stat al întreprinzătorilor individuali (ca antreprenor activ), va încă trebuie să plătească contribuții.

Când un antreprenor individual este posibil să nu plătească impozite, aflați din acest articol.

Cât de mult vor trebui să plătească antreprenorii în anul următor, precum și cum s-a schimbat mărimea plății fixe pentru antreprenorii individuali în 2019, aflați mai departe .

Suma și condițiile de plată a plăților de asigurare obligatorie pentru întreprinzătorii individuali

Plățile fixe pentru antreprenorii individuali din 2018 trebuie calculate conform regulilor actualizate:

- Primele fixe de asigurare (FSV) nu sunt în prezent legate de salariul minim;

- pentru următorii 3 ani, FSV este indicată la art. 430 Codul fiscal al Federației Ruse.

Cuantumul contribuțiilor pentru anii 2018 - 2019 este stabilit la o sumă fixă:

- Pentru asigurarea obligatorie de pensie (OPI):

- în 2018 - 26.545 de ruble;

- în 2019 - 29.354 de ruble.

2. Pentru asigurarea obligatorie de sănătate (CHI):

- în 2018 - 5.840 de ruble;

- în 2019 - 6.884 de ruble.

Ca și înainte, pe lângă FSV, trebuie să faceți o plată suplimentară la Fondul de pensii (1% din venitul care depășește 300.000 de ruble pe an) și să comparați valoarea acesteia cu valoarea maximă admisă, egală cu de 8 ori dimensiunea fondului în Fondul de pensii (pentru 2018 - 212.360 de ruble . și 234.832 de ruble pentru 2019).

S-a schimbat și termenul limită pentru plata acestei sume suplimentare de prime de asigurare (clauza 2 a articolului 432 din Codul fiscal al Federației Ruse) - termenul limită a fost mutat de la începutul lunii aprilie la 1 iulie.

Plata plății fixe către întreprinzătorii individuali pentru anul 2018 ar fi trebuit să aibă loc cel târziu la 9 ianuarie 2019 (clauza 2 a articolului 432 din Codul fiscal al Federației Ruse). Această dată este amânată din cauza faptului că termenul de plată a contribuțiilor, stabilit pentru 31 decembrie 2018, cade în weekend. Pentru anul 2019, ultima zi de plată este 31 decembrie 2019. Plățile se pot face în avans pe tot parcursul anului 2019, sau în sumă forfetară.

ATENŢIE! Primele de asigurare pe care un antreprenor individual le plătește pentru veniturile care depășesc 300.000 de ruble pe an pot reduce impozitul în cadrul sistemului fiscal simplificat cu obiectul impozitării „venitului” (scrisoarea Ministerului Finanțelor din 30 septembrie 2016 nr. 03-11-11/ 57278).

Această publicație vă va spune despre condițiile în care antreprenorii individuali vor anula datorii la primele de asigurare (acumulate înainte de 2017).

Calculați-vă obligațiile cu ajutorul unui ghid grafic

Calculați-vă singur obligațiile de a plăti primele de asigurare în 2018-2019 folosind diagrama:

Dacă mai aveți dificultăți în calcularea contribuțiilor, căutați situația dvs. în tabelul din secțiunea următoare.

Fiți la curent cu modificările fiscale folosind materiale de pe site-ul Tax-Tax — puteți afla despre inovațiile din 2019 din articol « Impozite întreprinzători persoane fizice în 2019 - schimbări și inovații" .

Exemple de calcul a plăților de asigurare pentru întreprinzătorii individuali

Vom arăta calculul plăților fixe pentru întreprinzătorii individuali pentru 2019 folosind exemple :

Astfel, dezregistrându-se în timp util, antreprenorul va economisi semnificativ la plata contribuțiilor.

Rezultate

Salariul minim nu participă la calculul plăților fixe pentru întreprinzătorii individuali în perioada 2018-2019. Sumele specifice ale contribuțiilor sunt indicate în Codul fiscal al Federației Ruse. Pentru 2019 - 29.354 de ruble. pentru OPS și 6.884 de ruble. privind asigurarea medicală obligatorie.

Dacă venitul depășește 300.000 de ruble, se efectuează o plată suplimentară către Fondul de pensii (1% din suma venitului în exces peste limita specificată).

Câștigarea sau pierderea statutului de antreprenor individual în decurs de un an reduce valoarea primelor de asigurare proporțional cu durata perioadei de ședere a persoanei în acest statut.

De la 1 ianuarie se va aplica o nouă procedură de calculare și achitare a cotizațiilor, deoarece plata fixă către Fondul de pensii în 2019 pentru antreprenorii individuali nu va mai depinde de salariul minim (iar aceste modificări sunt cauzate în primul rând de majorarea minimului minim). salariu). La propunerea președintelui, Duma de Stat încearcă să reducă mărimea plăților prin introducerea unei sume fixe a contribuțiilor. Acest lucru se aplică doar plăților personale; pentru angajați totul rămâne la fel. Plata contribuțiilor ar trebui acum făcută către Serviciul Federal de Taxe. Controlul asupra îndeplinirii obligațiilor de angajare și de plată este încredințat Administrației Federale a Impozitelor, iar toate articolele care reglementează aceste aspecte sunt acum cuprinse în Codul Fiscal.

Plată personală fixă pentru antreprenori 2019

Procedura este astfel încât antreprenorii sunt obligați să calculeze în mod regulat contribuțiile la fondul de pensii și alte fonduri pentru ei înșiși (articolul 430 din Codul fiscal), precum și din toate remunerațiile și plățile în numerar efectuate în timpul raportului de muncă în favoarea angajaților lor, în conformitate cu paragraful 1 al art. 419 NK.

Salariul minim a crescut de la 7800 la 9489 ruble. din 01.01.2018 Și începând cu noul an 2019, legiuitorii vor să-l echivaleze cu nivelul de subzistență, adică plățile angajatorilor la fonduri cresc în fiecare an. O plată fixă, chiar dacă un astfel de efect nu este deosebit de vizibil până acum, are ca scop reducerea costurilor contribuabililor. Se va stabili prin hotărâre a Guvernului în sume diferite, cu majorare anuală.

Contribuții ale antreprenorilor individuali la fonduri pentru ei înșiși în 2019. se ridica la:

- 26.545 RUB – asigurare obligatorie de pensie;

- contribuție suplimentară de la Fondul de pensii al Federației Ruse - 1% din suma care depășește venitul total al întreprinzătorului individual de 300 de mii de ruble. în anul curent;

- 5840 rub. - asigurare de sanatate.

Fondul de pensii a stabilit o sumă maximă de plată pe an. Proiectul de lege nr. 274631-7 al Guvernului Federației Ruse o limitează la de 8 ori valoarea plății fixe către Fondul de pensii, adică: 26545,00 x 8 = 212,360 ruble.

Destinatarul tuturor acestor plăți este organul fiscal de stat, la care cetățeanul este înregistrat ca antreprenor individual.

- 182 1 02 02140 06 1110 160 - cod pentru virarea contributiilor de asigurare (pensie) obligatorie;

- 182 1 02 02103 08 1013 160-KBK pentru virarea plăților de asigurări medicale obligatorii (medicale);

- 182 1 02 02140 06 1110 160 – CCA pentru creditarea contribuțiilor la OPS la 1%.

Contribuțiile de asigurări la fonduri pentru următorii 2 ani au fost deja fixate: la Fondul de pensii în 2019 și 2020. acestea vor fi de 29.354, respectiv 32.448 de ruble, iar conform asigurării medicale obligatorii – 6.884 și 8.426 de ruble.

Un om de afaceri nu are dreptul de a aplica cote reduse atunci când vine vorba de contribuții la sine. Acest lucru se aplică numai angajaților.

Pentru comoditatea plătitorilor de taxe și impozite, există calculatoare online speciale (vă vor ajuta să faceți calculele).

Contribuții la Fondul de pensii în anul 2019 pentru întreprinzătorii individuali fără angajați, antreprenorul este obligat să plătească singur în orice caz: fie că este personal în personal sau lucrează singur. Același lucru este valabil și pentru contribuțiile la asigurarea medicală obligatorie. Pentru angajați, schema de calcul rămâne aceeași.

Dacă un om de afaceri nu a lucrat sau nu a primit venituri sau chiar a rămas în pierdere, atunci el trebuie să plătească contribuții la toate fondurile.

Calculul veniturilor care depășesc 300 de mii de ruble pentru diferite sisteme de impozitare

Ce venituri sunt luate în calcul depinde în totalitate de sistemul de impozitare ales.

Sistemul de impozitare simplificat al sistemului de impozitare simplificat este împărțit în două tipuri. Dar dacă obiectul impozitării este pur și simplu „venitul” sau „venitul minus cheltuieli” nu a contat până de curând. Întreprinzătorul individual ia în considerare toate veniturile sale corespunzătoare articolului 346.15 din Codul fiscal. Aceasta este totalitatea veniturilor disponibile din vânzări și nevânzări (articolele numerotate 249, 250 din Codul fiscal). Din suma veniturilor care este indicată ca total în Cartea care înregistrează veniturile și cheltuielile întreprinzătorului individual, se deduc imediat 300 de mii de ruble și se ia 1%.

(Venit – 300 tr.) x 1% = cuantumul contribuției de asigurări obligatorii de pensie (acest calcul se aplică acum doar celor care plătesc impozite pur și simplu pe venit).

Cu toate acestea, Curtea Supremă a Federației Ruse a recunoscut „venitul minus cheltuielile” pentru antreprenorii individuali care utilizează „sistemul simplificat” pentru a reduce contribuțiile pentru ei înșiși - acum antreprenorii au dreptul de a percepe o contribuție de 1%, reducând suma venitului cu suma. a cheltuielilor. Adică formula este acum:

(Venituri - cheltuieli - 300 mii ruble) x 1% = suma contribuției pentru asigurarea obligatorie de pensie.

Alte sisteme fiscale:

Antreprenorii persoane fizice ale căror baze de impozitare au fost stabilite prin hotărâri judecătorești (conform sistemului fiscal simplificat, unde „venitul minus cheltuieli”, și sistemul general) pot returna contribuțiile plătite în plus.

Primul lucru de remarcat este că de la 01.01.2018 toate plățile se fac către Serviciul Federal de Taxe, și nu direct către fonduri, așa cum a fost cazul anterior. BCC, desigur, s-a schimbat și el, așa că trebuie să fii mai atent când plătești!

Contribuțiile la buget pot fi făcute la un moment dat, într-o singură sumă, cel mai important, nu mai târziu de 31 decembrie 2019.

Este mai convenabil să plătiți trimestrial, împărțit în 4 plăți egale:

- Trimestrul 1 2019 – de la 1 ianuarie până la 31 martie 2019;

- Trimestrul 2 2019 – de la 1 aprilie până la 30 iunie 2019;

- Trimestrul 3 2019 – de la 1 iulie până la 30 septembrie 2019;

- Trimestrul 4 2019 – de la 1 octombrie până la 31 decembrie 2019.

Comoditatea plăților fracționate într-o sumă mică de plată unică, iar acest lucru este practicat și de antreprenorii care fac deduceri fiscale.

Termenul de plată 1% din suma care depășește venitul total peste suma de 300 de mii de ruble. – până la 1 iulie 2019. Dacă venitul dvs. a depășit suma desemnată deja în 2019, atunci puteți începe să plătiți imediat, iar la sfârșitul anului puteți contribui cu diferența lipsă.

Dacă un antreprenor s-a înregistrat doar ca unul în cursul anului sau, dimpotrivă, s-a radiat și și-a pierdut statutul de antreprenor individual, atunci contribuțiile antreprenorului individual pentru el însuși în anul 2019 se fac numai pentru numărul de luni lucrate.

La sfârșitul anului face un calcul:

OPS – 26545: 12 x 6 = 13272,50

Asigurare medicala obligatorie – 5840: 12 x 6 = 2920,00

Contribuția se calculează în mod similar pe zi dacă s-a lucrat doar o lună incompletă. Suma este rotunjită la cea mai apropiată rublă conform regulilor matematicii.

Perioadele pentru care antreprenorii individuali sunt scutiți temporar de la plata contribuțiilor

Codul Fiscal prevede cazurile în care plățile fixe ale întreprinzătorilor individuali în anul 2019 pentru ei înșiși în ceea ce privește pensia și asigurările de sănătate sunt suspendate. De asemenea, textul articolului 430 din Codul fiscal nu indică faptul că un cetățean trebuie să documenteze absența activității sale de întreprinzător.

Codul Fiscal prevede cazurile în care plățile fixe ale întreprinzătorilor individuali în anul 2019 pentru ei înșiși în ceea ce privește pensia și asigurările de sănătate sunt suspendate. De asemenea, textul articolului 430 din Codul fiscal nu indică faptul că un cetățean trebuie să documenteze absența activității sale de întreprinzător.

Iată lista completă:

- Îngrijirea copilului (oricare părinte) până la 1,5 ani.

- Finalizarea serviciului militar obligatoriu.

- Perioade de îngrijire pentru categorii de cetățeni: un copil cu dizabilități sub 18 ani, o persoană cu dizabilități din grupa 1, un cetățean cu vârsta peste 80 de ani. Îngrijirea este considerată astfel dacă este înregistrată oficial la Fondul de pensii.

- Un antreprenor individual este soțul unui personal militar, se află temporar la locul de serviciu și nu poate desfășura activități de muncă.

- Reședință temporară în străinătate cu soțul/soția care servește într-o organizație internațională (lista completă este aprobată de Guvern).

- Perioada de suspendare a practicii juridice.

Pentru a evita neînțelegerile privind acumularea și plata, autoritățile fiscale ar trebui să fie informate cu privire la situație.

Dacă un antreprenor individual, pe lângă o afacere privată, este pensionar (primește orice pensie) sau lucrează în paralel într-o organizație (care face toate plățile obligatorii din salariul său), atunci legea obligă totuși antreprenorul individual să calculeze și să plătească contribuții fixe pentru pensie și asigurări de sănătate.

Există vreun beneficiu pentru antreprenori în acest sens?

Modificările primelor de asigurare pentru întreprinzătorii individuali în 2019 sunt semnificative; singura întrebare este dacă antreprenorii vor beneficia de tot ceea ce se întâmplă.

Ce s-a schimbat în esență:

- statul fixează cotele contribuțiilor după un alt principiu, încercând să reducă mărimea contribuțiilor;

- contribuțiile care au fost făcute anterior la fonduri sunt acum făcute către Serviciul Fiscal Federal;

- termenele și formularele de raportare nu s-au modificat și nu au fost adăugate altele noi;

- codurile de clasificare bugetară s-au schimbat (cetăţenii ar trebui să fie atenţi la acest lucru şi să nu confunde nimic!);

- Termenele de plată au rămas aceleași.

O creștere a salariului minim nu va afecta mărimea și modificările primelor de asigurare pentru întreprinzătorii individuali în 2019, dar legiuitorii prevăd o creștere independentă a ratelor fixe.

Dacă un antreprenor și-a încetat activitățile, atunci trebuie neapărat să se anuleze, contactând organul fiscal! Pentru că statutul de întreprinzător individual se menține până când cetățeanul este exclus din Registrul Unificat de Stat al Antreprenorilor Individuali, ceea ce înseamnă că până atunci se acumulează toate contribuțiile obligatorii.

Primele fixe de asigurare pentru întreprinzătorii individuali (denumite în continuare prime de asigurare, plăți de asigurare, deduceri de asigurare) sunt plăți obligatorii plătite de toți întreprinzătorii individuali, indiferent de prezența angajaților, de sistemul de impozitare aplicat și de faptul de a desfășura afaceri în general.

Antreprenorii trebuie să plătească contribuții, indiferent dacă au existat venituri în perioada fiscală sau de raportare sau dacă s-a desfășurat activitate.

Cine ar trebui să plătească primele de asigurare

- Antreprenor individual pe orice sistem de impozitare;

- Antreprenori individuali care nu desfasoara activitati, dar nu sunt radiati;

- Antreprenori individuali angajati de un alt angajator care plateste prime de asigurare pentru acesta;

- Antreprenori individuali care au primit o pierdere la sfârșitul anului.

Cine nu poate plăti prime de asigurare

Unele categorii de antreprenori individuali care nu desfășoară activități pot să nu plătească contribuții pentru asigurarea obligatorie de persoane. Acestea includ antreprenori:

- Cei care fac serviciul militar;

Un antreprenor își poate confirma dreptul de a fi scutit de la plata contribuțiilor (denumit în continuare beneficiu) cu legitimații militare, certificate de la comisariatele militare, unitățile și instituțiile arhivistice.

- Îngrijirea unui copil sub 1,5 ani;

Confirmarea beneficiului poate fi certificatul de naștere al copilului, pașaportul părintelui, certificatul de căsătorie sau de deces (dacă copilul este crescut de un părinte după decesul celui de-al doilea).

- Îngrijirea unei persoane cu handicap din prima grupă, a unui copil cu handicap sau a unei persoane în vârstă care a împlinit vârsta de 80 de ani;

Îngrijirea acestor persoane se confirmă printr-o decizie a autorității de asigurări sociale, documente care confirmă vârsta persoanei îngrijite, precum și documente care justifică prezența și durata invalidității.

- Cei care locuiesc în străinătate împreună cu soția lor atunci când sunt trimiși la misiunile diplomatice și oficiile consulare ale Federației Ruse, misiunile permanente ale Federației Ruse la organizații internaționale, misiuni comerciale etc. dar pe o perioadă care nu depășește cinci ani în total.

În acest caz, beneficiul este confirmat de un certificat de naștere, pașaport și certificate de la agențiile guvernamentale care au trimis angajați (soții întreprinzători individuali) către organizațiile specificate, indicând perioada de ședere comună.

Notă: dacă un întreprinzător individual a fost activ în perioadele specificate, acesta este obligat să plătească contribuții pe bază generală, în conformitate cu art. 430 Codul fiscal al Federației Ruse dimensiuni.

Ce taxe trebuie să plătească un antreprenor individual?

Antreprenorii, atât cu angajați cât și fără angajați, sunt obligați să plătească:

- Contribuții fixe pentru pensie și asigurări de sănătate;

Contribuții fixe pentru antreprenorii individuali

Ca parte a contribuțiilor fixe, antreprenorii fac plăți pentru pensia obligatorie (OPS) și asigurările de sănătate (CHI). Contribuțiile la Fondul de Asigurări Sociale (SIF) se fac la discreția antreprenorului individual.

Procedura de calcul și valoarea contribuțiilor fixe până în 2018

Până în 2018, primele de asigurare se calculau pe baza salariului minim aprobat anual. În 2016, salariul minim a fost de 6.204 ruble, în 2017 – 7.500 de ruble.

Formula de calcul a contribuțiilor până în 2018

Pentru un an întreg:

Pentru OPS: Salariul minim x 26% x 12

Pentru asigurarea medicala obligatorie: Salariul minim x 5,1% x12

În anul 2017, valoarea contribuțiilor a fost:

Pe OPS: 7500 x 26% x 12 = 23.400 RUB

La asigurarea medicală obligatorie: 7500 x 5,1% x 12 = 4.590 RUB

Valoarea totală a plăților de asigurări pentru anul 2017 a fost egală cu 27.990 RUB sau prin 6.997,5 RUB trimestrial.

De mai puțin de un an:

Dacă un antreprenor individual este înregistrat sau radiat la jumătatea anului, atunci calculul trebuie făcut în funcție de numărul de zile lucrate. Pentru a face acest lucru, calculați mai întâi numărul de zile lucrate în luna înregistrării (radierii), apoi calculul se face pe baza numărului de luni întregi în care s-a desfășurat activitatea.

Formula de calcul pentru o lună incompletă

Salariul minim x 26% x numărul de zile lucrate într-o lună, inclusiv ziua înregistrării/Numărul de zile dintr-o lună dată.

Pentru asigurarea medicală obligatorie, contribuțiile se calculează în mod similar.

Exemplu de calcul

- Pe OPS - 29.354 RUB

- La asigurarea medicala obligatorie - 6.884 RUB

Contribuțiile totale pentru anul vor fi 36.238 RUB sau 9.059,5 RUB trimestrial.

Dacă un antreprenor individual lucrează mai puțin de un an întreg, atunci valoarea contribuțiilor este calculată în funcție de numărul de zile lucrate.

De exemplu, antreprenorul individual Skvortsov a fost înregistrat pe 12 februarie 2018. El trebuie să calculeze contribuțiile pentru 17 zile din februarie și pentru 10 luni întregi (din martie până în decembrie).

Va compensa OPS - 2.212 RUB(26.545: 12) și pentru asigurarea medicală obligatorie – 486,6 rub. (5 840: 12).

Astfel, cuantumul contribuțiilor pentru luna februarie va fi egal cu 1.638,4 RUR:

- Pe OPS - 1.343 RUB(2.212 x 17:28)

- La asigurarea medicala obligatorie - 295,4 RUB(486,6 x 17:28)

Pentru 10 luni valoarea contribuțiilor va fi egală cu 26.986 RUB:

- Pe OPS - 22.120 RUB(2.212 x 10)

- La asigurarea medicala obligatorie - 4.866 RUB(486,6 x 10)

Valoarea totală a plăților de asigurări pentru perioada 12 februarie - 31 decembrie 2018 va fi 28.624,4 rub.

Contribuții din venitul excedentar de peste 300 de mii de ruble.

Dacă venitul unui antreprenor individual de la începutul anului depășește 300 de mii de ruble. va trebui să plătească o contribuție suplimentară de 1% din diferența dintre venitul primit și limita de 300 de mii de ruble.

Procedura de calcul a acestei plăți nu s-a schimbat în 2019, dar suma maximă a acestei plăți pe care trebuie să o plătească un antreprenor individual este calculată diferit.

Calculul contribuției din excedent în 2017

La fel ca contribuțiile fixe, suma maximă de plată pentru venituri de peste 300 de mii de ruble a fost calculată pe baza salariului minim și a fost în 2017 187.200 RUB. (salariul minim x 8 x 26% x 12). Indiferent de cât de mult a primit antreprenorul individual, valoarea contribuției specificată a fost maximă și antreprenorul nu a fost nevoit să plătească mai mult decât aceasta.

Calculul contribuției din excedent în 2018

Începând cu anul 2018, valoarea maximă a contribuțiilor se calculează pe baza sumei prevăzute la clauza 1 a art. 430 Codul fiscal al Federației Ruse. Astfel, suma maximă de plată pentru venituri de peste 300 de mii de ruble. în 2018 este 212.360 RUB(26.545 x 8).

- Valoarea contribuțiilor individuale ale antreprenorilor pentru sine în 2019

- Contributii la asigurarea pensiei

- Prime de asigurare medicală

- Perioada de plata

- Cum se generează o chitanță/ordin de plată?

- Cum să reduceți impozitul din sistemul fiscal simplificat cu valoarea contribuțiilor pentru dvs.?

- Raportarea contribuțiilor individuale ale antreprenorilor pentru sine

Din 2018, valoarea primelor de asigurare pentru dvs. a fost decuplată de salariul minim.

Din 2017, primele de asigurare sunt administrate de Serviciul Fiscal Federal, și nu de Fondul de Pensii. Informații complete despre contribuții pot fi obținute în capitolul 34 din Codul fiscal.

[Atenție!] Primele de asigurare trebuie plătite chiar dacă dvs nu conduce activitate (sau nu obțineți profit).

[Atenție!] Prin valoarea primelor de asigurare plătite puteți reduce „venitul” sistemului fiscal simplificat (6%)

Primele de asigurare în 2019.

Până în 2018, primele fixe de asigurare se calculau pe baza salariului minim în vigoare la 1 ianuarie a anului curent. Din 2018, plățile proprii au fost decuplate de salariul minim.

Pentru 2019, antreprenor individual cu venit anual 300.000 de ruble. sau mai putin doar platesc 2 plata pentru dvs. pentru suma totală 36 238 freca.

Antreprenori individuali cu venituri anuale peste 300.000 de ruble. plătiți singuri ( în plus la suma de mai sus 36.238 RUB) 1% din venituri, depăşind 300.000 de ruble.

Contributii la asigurarea pensiei

in primul randîntreprinzătorii individuali (IP) plătesc fix pensiune contributii. Contribuțiile la pensie în 2019 sunt 29.354 RUB pe an (7.338,5 RUB pe trimestru, 2.446,16 RUB(6) pe lună).

Dacă venitul dvs. anual a depășit 300.000 de ruble., Trebuie să plătiți suplimentar 1% din acest excedent cel târziu la 1 iulie a anului următor. De exemplu, într-un an ați primit 450.000 de ruble, ceea ce înseamnă că trebuie să plătiți (450.000 - 300.000) x 1% = 1.500 de ruble. În ciuda faptului că, în esență, această parte a contribuțiilor nu este fixă, ele sunt încă numite fixe. Valoarea contribuțiilor la pensie pentru 2018 este limitată peste suma de 212.360 de ruble, adică. chiar dacă ați câștigat 30 de milioane de ruble într-un an (1% din 30 de milioane - 300.000 de ruble), trebuie să plătiți doar 212.360 de ruble. (limită pentru 2019 - 234.832 RUB)

contribuție la pensie sub forma „PD (impozit)”.

Prime de asigurare medicală

În al doilea rând antreprenorii individuali plătesc prime de asigurări de sănătate. Prima de asigurare medicală în 2019 este 6884 rub. în an(adică 1721 ruble pe trimestru, 573,6(6) ruble pe lună). Aceste contribuții se bazează pe venituri care depășesc 300.000 RUB. NU sunt platiti.

Puteți vedea un exemplu de completare a unei chitanțe pentru plata unei contribuții medicale folosind formularul „PD (taxă)”.

Plata primelor fixe de asigurare

- Condiții de plată - nu mai târziu de 31 decembrie anul curent. 1% din excesul de 300.000 RUB. - nu mai târziu 1 iulie anul urmator.

- Puteți plăti în orice sumă și în orice moment (în termenele specificate în paragraful anterior). Alegeți o schemă de plată mai profitabilă pentru dvs. (pentru a reduce sistemul fiscal simplificat).

- Contribuțiile la fisc se plătesc la locul de înregistrare a întreprinzătorului individual.

- Toate chitanțele de mai sus sunt emise în formular Nr. PD (taxă) sau după formă Nr. PD-4sb (taxă)și sunt acceptate pentru plată numai în Sberbank(Dacă un antreprenor individual are un cont curent la orice bancă, atunci puteți plăti de la acesta; nu se percepe dobândă suplimentară pentru aceasta).

- Dacă sunteți înregistrat ca antreprenor individual nu de la începutul anului- nu trebuie să plătiți taxe pentru întregul an, ci doar pentru perioada în care sunteți înregistrat (pentru a calcula cu exactitate suma plății și a pregăti toate chitanțele, utilizați un serviciu de contabilitate).

- Dacă combini activitățile unui antreprenor individual cu munca în baza unui contract de muncă, iar angajatorul plătește deja contribuții pentru tine, nu-ți pasă trebuie sa plătiți taxele fixe specificate în numele antreprenorului individual.

- Cel mai simplu mod de a genera o chitanță (sau ordin de plată) pentru plata contribuțiilor este de a utiliza oficial gratuit serviciul Serviciului Federal de Taxe al Federației Ruse.

Reducerea sistemului simplificat de impozitare a cuantumului contribuțiilor

- Impozitul „pe venit” din sistemul fiscal simplificat (6%) poate fi redus cu valoarea primelor fixe de asigurare plătite.

- Pentru reducerea plăților în avans pentru sistemul simplificat de impozitare, contribuțiile trebuie plătite în perioada pentru care se efectuează plățile în avans. De exemplu, doriți să reduceți plata în avans pentru o jumătate de an - aceasta înseamnă că contribuțiile trebuie plătite nu mai târziu sfarsitul celor sase luni - i.e. până pe 30 iunie.

- Probabil cea mai simplă și mai profitabilă opțiune este să plătiți contribuții către primul sfert- in acest fel puteti reduce plata in avans a sistemului de impozitare simplificat pentru primul trimestru, iar daca, dupa scaderea sumei contributiilor platite din plata in avans a sistemului de impozitare simplificat, mai ramane ceva suma, puteti reduce valoarea impozit pe cele șase luni de acesta etc.

- Exemplu: în primul trimestru au fost plătite contribuții în valoare de 10.000 de ruble. Venitul pentru primul trimestru este de 100.000 de ruble, 6% din 100.000 de ruble. - 6.000 de ruble. Reducem avansul cu 10.000 de ruble. - rezultă că pentru trimestrul I nu este necesară plata unui avans în regimul fiscal simplificat. Cu 4.000 de ruble, care rămân după scăderea a 6.000 - 10.000, puteți reduce avansul pentru cele șase luni.

- De asemenea, vă puteți reduce impozitul cu valoarea contribuțiilor plătite de la depăşind 300.000 de ruble. (1% din excedent, care se plătește cel târziu la 1 iulie).

- Nu uitați să includeți în declarația dvs. de impozit informații despre contribuțiile plătite care reduc impozitul din sistemul fiscal simplificat.

Raportarea plăților fixe

Chitanțe plătite ale primelor fixe de asigurare asigurați-vă că salvați. Raportare din 2012 pentru antreprenorii individuali fără angajați (doar plătind contribuții pentru mine) - anulat!. Pentru a afla dacă plățile dvs. au ajuns la destinație, sunați la biroul dvs. fiscal sau utilizați serviciul „Contul personal al unui antreprenor individual”.

Informațiile de mai sus sunt destinate întreprinzătorilor individuali fără angajați. Pentru antreprenorii individuali cu angajați și SRL-uri, informațiile de pe pagina despre

Ce rate de prime de asigurare sunt stabilite în Codul Fiscal al Federației Ruse în 2018? S-au modificat tarifele în Fondul de pensii, Fondul de asigurări sociale și Fondul federal de asigurări medicale obligatorii? Ratele reduse ale primei de asigurare sunt încă în vigoare pentru organizațiile și antreprenorii individuali care folosesc sistemul simplificat de impozitare? Iată un tabel cu tarifele de asigurare pentru 2018.

Abordarea calculării primelor de asigurare în 2018

În 2018, primele de asigurare, ca și până acum, sunt calculate pe baza:

- angajamente în favoarea persoanelor fizice;

- limitele stabilite ale bazei impozabile;

- ratele primelor de asigurare;

Totodată, rata dobânzii a tarifului depinde direct de suma supusă primelor de asigurare.Astfel, înainte de a prezenta tabele cu cotele de contribuție pentru anul 2018, să comentăm componentele mai sus menționate.

Acumulări în favoarea „fizicienilor”

În 2018, toți angajatorii sunt obligați să plătească contribuții la asigurările de pensie, sociale și de sănătate din plățile angajaților.

Primele de asigurare în anul 2018 trebuie să fie calculate pe remunerațiile plătite în numerar și în natură:

- angajații în cadrul relațiilor de muncă;

- șeful organizației - singurul participant, indiferent de existența unui contract de muncă cu acesta;

- artiști interpreți sau executanți în baza unor contracte civile, al căror obiect este prestarea de muncă sau prestarea de servicii;

- interpreți sau executanți în temeiul acordurilor de drepturi de autor.

Sumele care nu fac obiectul primelor de asigurare în 2018 sunt menționate la articolul 422 din Codul fiscal al Federației Ruse.

Exemplu

În 2018, baza de impozitare a contribuțiilor nu s-a modificat. Pentru a calcula baza, trebuie mai întâi să adunați toate plățile care se referă la obiectul impozitării. Lista acestor plăți este enumerată în paragraful 1 al articolului 420 din Codul fiscal al Federației Ruse. De exemplu, salariul. Plata de concediu.

Apoi, trebuie să scazi plățile neimpozabile din valoarea rezultată. Pentru o listă a acestor plăți, consultați articolul 422 din Codul fiscal al Federației Ruse. De exemplu, beneficii de stat, asistență financiară în valoare de până la 4.000 de ruble. în an.

Limite și bază impozabilă în 2018

În 2018, baza maximă de calcul a primelor de asigurare a devenit mai mare. Cm. " ".

Baza de calcul a primelor de asigurare în anul 2018: tabel

Ratele de contribuție în 2018: tabel

Tarifele pentru pensie, contribuții medicale și de asigurări pentru invaliditate temporară și în legătură cu maternitatea nu se vor modifica în anul 2018 (Legea federală nr. 361-FZ din 27 noiembrie 2017). Deci, dacă o organizație sau un antreprenor individual nu are dreptul de a utiliza tarife reduse, atunci în 2018 este necesar să se perceapă contribuții la tarifele de bază. Acestea sunt enumerate în tabel:

Tarife suplimentare pentru 2018

Angajatorii plătesc prime de asigurare suplimentare din salariile angajaților care lucrează în condiții dăunătoare și periculoase. Tarifele depind de rezultatele unei evaluări speciale sau de absența acestora (clauza 3 a articolului 428 din Codul fiscal al Federației Ruse). Dacă nu a fost efectuată o evaluare specială a condițiilor de muncă și clasele de condiții de muncă din 2018, atunci se aplică astfel de tarife suplimentare.