Nu mai târziu de 31 iulie 2017, contabilii trebuie să depună calculele fiscale în Formularul 6-NDFL pentru prima jumătate a anului. În procesul de pregătire a acestor calcule, contabilii au următoarele întrebări:

Salariile pentru luna iunie nu au fost incluse în secțiunea 2.

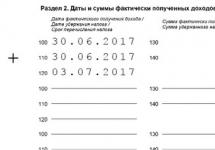

Daca salariul a fost acumulat si platit la 30.06.2017, atunci termenul limita de virare a impozitului pe salariul platit este 03.07.2017. Această dată va trebui reflectată în rândul 120 al secțiunii 2. Astfel de venituri și impozitul pe astfel de venituri trebuie să fie prezentate în raportul pentru cele nouă luni ale anului 2017. Cert este că în secțiunea 2 din calculul din formularul 6-NDFL, tranzacțiile sunt incluse în perioada în care sunt finalizate, adică în trimestrul în care se încadrează data reflectată la rândul 120. Această poziție este respectată de Serviciul Fiscal Federal al Rusiei în numeroasele sale scrisori, de exemplu într-o scrisoare din 15 decembrie 2016 nr. BS-4-11/24063@.

Ținând cont de situația descrisă mai sus, Secțiunea 2 din calculul 6-NDFL pentru cele nouă luni ale anului 2017 va conține următoarea intrare:

Chiar dacă un angajat demisionează pe 30 iunie 2017 și în acea zi i s-au plătit salarii și compensații pentru concediul neutilizat, aceste plăți vor intra în secțiunea 2 din Calculul 6-NDFL pentru cele nouă luni ale anului 2017.

Instructiuni pe tema:

Concediul medical acumulat în iunie nu a fost inclus în 6-NDFL

Dacă indemnizațiile de invaliditate temporară au fost acumulate, de exemplu, la 30 iunie 2017 și plătite la 5 iulie 2017, atunci astfel de prestații și impozitul pe venitul personal reținut din acesta se vor reflecta atât în secțiunea 1, cât și în secțiunea 2 din calculul în formularul 6-NDFL pentru cele nouă luni ale anului 2017 ale anului. Chestia este că data primirii efective a veniturilor pentru beneficii este data plății. Serviciul Fiscal Federal a reamintit în mod repetat acest lucru în scrisorile sale, de exemplu în Scrisoarea din 25 ianuarie 2017 nr. BS-4-11/1249@.

Să reamintim că pentru astfel de venituri există un termen special pentru transferul impozitului reținut - ultima zi a lunii de plată a venitului (impozit reținut) (clauza 6 a articolului 226 din Codul fiscal al Federației Ruse).

Vă dorim un raport de succes!

Campania de raportare pentru 6-NDFL continuă. Agenții fiscali trebuie să depună următorul calcul până la 31 iulie, cu excepția celor care nu au plătit salariați în perioada de raportare. Un exemplu de completare a 6-NDFL pentru trimestrul 2 din 2017 cu sfaturi vă va ajuta să completați formularul rapid și fără erori.

Serviciul Fiscal Federal a aprobat formularul de calcul 6-NDFL prin ordin din 14 octombrie 2015 nr. ММВ-7-11/450. De atunci, departamentul a emis multe clarificări cu privire la modul de completare. Vă vom spune mai detaliat despre caracteristicile completării, vom lua în considerare punctele controversate și importante și vă vom arăta cu un exemplu cum să reflectați veniturile și impozitele.

Completarea 6-NDFL pentru al doilea trimestru din 2017 folosind un exemplu

Calculul 6-NDFL constă dintr-o pagină de titlu și două secțiuni cu date și sume. Vă rugăm să completați formularul cu atenție. Greșelile pot duce la penalități și amenzi. Verificați-vă raportul față de punctele de control pentru a evita reclamațiile fiscale.

Un exemplu de completare a paginii de titlu a 6-NDFL pentru al 2-lea trimestru

Completați pagina de titlu ca de obicei. Vă rugăm să acordați atenție doar la completarea următoarelor câmpuri.

Codul perioadei de raportare pentru calculele pentru trimestrul 2 al anului 2017, acesta este codul „31”.

Numele companiei . Organizațiile indică numele prescurtat, iar în absența acestuia - numele complet. Antreprenorii își indică numele complet, prenumele și, dacă este disponibil, patronimul.

punct de control - în acest domeniu, organizațiile pun un cod din 9 cifre, de exemplu „770801001”, antreprenori - liniuțe.

Numărul de corecție - trebuie să puneți „000” dacă calculul este primar. Dacă primul rafinat este „001”, etc.

„Cod la locație (contabilitatea)” - introduceți codul din 3 cifre în acest câmp:

- 212 - daca organizatia depune calculul la inspectoratul de la sediul acestuia;

- 120 - dacă întreprinzătorul individual depune calculul la inspectoratul de la locul de reședință;

- 320 - dacă întreprinzătorul individual depune calculul la inspectoratul de la locul de activitate.

Codurile rămase se află în Anexa 2 la procedura aprobată prin Ordinul Serviciului Fiscal Federal din 14 octombrie 2015 Nr. ММВ-7-11/450.

Adică, în raportul pentru sediul central, introduceți codul 212 (vezi exemplul de mai jos). Introduceți același cod dacă raportarea pentru divizii este transmisă de sediul central. Dacă departamentul trimite singur 6-NDFL, introduceți codul 220.

Cod OKTMO :

- organizații - indicați codul municipiului pe teritoriul căreia se află organizația sau divizia separată;

- antreprenori pe UTII (brevet) - cod la locul de înregistrare în legătură cu implementarea unor astfel de activități, iar în alte cazuri - cod la locul de reședință.

Data - ziua, luna si anul depunerii calculului. De exemplu „27/08/2017”.

Un exemplu de completare a secțiunilor 1 și 2 din calculul 6-NDFL pentru trimestrul 2

| Linia | Compus | Comentarii |

|---|---|---|

| 010 | Cota de impozitare | Dacă societatea a calculat impozitul pe venitul personal la rate diferite, atunci pentru fiecare este necesar să-și elaboreze propria secțiune 1. |

| 020 | Venitul acumulat | Plățile acumulate, efective, nu contează pentru această linie. De exemplu, dacă data plății salariilor pentru iunie cade în iulie, atunci trebuie introdusă la rândul 020. |

| 025 | Venituri acumulate sub formă de dividende. | Nu pot exista mai multe dividende decât toate veniturile din rândul 020. |

| 030 | Deduceri primite de salariați din veniturile din rândul 020 | Acestea sunt deduceri standard, sociale, de proprietate, precum și o parte neimpozabilă a asistenței financiare, cadouri și premii. Dacă scadeți rândul 030 din rândul 020, obțineți baza de impozitare. |

| 040 | Impozitul pe venitul personal calculat, adică baza înmulțită cu rata | Adică baza înmulțită cu rata. . |

| 045 | Impozit calculat pe dividende | Pentru rezidenți rata este de 13%, pentru nerezidenți 15%. |

| 050 | Plăți fixe în avans pe care compania le compensează cu impozitul pe venitul persoanelor fizice din veniturile străinilor de brevete | Compania compensează aceste plăți cu impozitul pe venitul persoanelor fizice pe venitul străinilor de brevet. |

| 060 | Numărul de persoane care au primit venituri din ambele tipuri de contracte – dreptul muncii și dreptul civil | Dacă un angajat nu a primit venituri pentru toate cele șase luni sau a primit doar venituri neimpozabile (de exemplu, beneficii de îngrijire a copilului), atunci un astfel de angajat nu trebuie să fie inclus. |

| 070 | Reținerea impozitului la sursă | Această linie este comună tuturor pariurilor. Notă: nu este un fapt că perioadele de acumulare și reținere a impozitului pe venitul persoanelor fizice sunt aceleași. De exemplu, dacă compania a plătit salariile pentru luna decembrie angajaților deja în ianuarie, atunci impozitul pe acesta nu se va reflecta în linia 020. Dar în linia 070, dimpotrivă, este necesar. Dar pentru salariul din iunie, pe care firma l-a virat în iulie, situația este inversă: la rândul 020 se cere impozit pe venitul persoanelor fizice, la rândul 070 nu. |

| 080 | Impozit nereținut | Un astfel de impozit apare atunci când o companie are obligația de a reține impozitul pe venitul personal în perioada de raportare, dar acest lucru este imposibil de realizat. De exemplu, nu există mijloace de reținere a impozitului pe venitul în natură. Dacă perioada de reținere nu a sosit încă (de exemplu, pentru salariul din iunie deja menționat, emis în iulie), atunci impozitul pe venitul personal nu este considerat nereținut. |

| 090 | Impozitul pe venitul personal returnat anterior reținut în exces | De fapt, impozitul pe venitul persoanelor fizice returnat, și nu cel pe care firma este obligată să-l restituie. |

Vă rugăm să completați secțiunea 2 în consecință.

În rândurile 100 și 120, puneți datele conform codului. De exemplu, la rândul 100, data primirii venitului salarial este întotdeauna ultima zi a lunii. Și dacă un angajat renunță, atunci ultima zi lucrătoare pentru care compania a acumulat salarii (clauza 2 a articolului 223 din Codul fiscal al Federației Ruse). Eroare - dacă ați scris ziua în care banii au fost efectiv emiși.

La rândul 120 scrieți termenul limită pentru virarea impozitului pe venitul persoanelor fizice. Pentru salarii - ziua următoare plății, iar pentru plata și beneficiile de concediu - ultima zi a lunii. Data poate fi ulterioară dacă termenul limită este într-un weekend. Apoi este transferat celui mai apropiat lucrător.

În secțiunea 2, puteți combina plăți pentru care coincid trei date: încasarea veniturilor, reținerea impozitului pe venitul personal și termenul limită de transfer al impozitului. Puteți combina rândurile angajaților care au primit plata de concediu în aceeași zi. Dar blocurile trebuie sparte dacă salariile și beneficiile au fost transferate în aceeași zi. Data primirii veniturilor salariale este ultima zi a lunii (clauza 2 a articolului 223 din Codul fiscal al Federației Ruse). Pentru beneficii - ziua emiterii (subclauza 1, clauza 1, articolul 223 din Codul Fiscal al Federației Ruse).

Există doar cinci rânduri în secțiunea 2 (vezi tabelul).

| Linia | Compus |

|---|

Secțiunea 1 include indicatori pentru toți angajații companiei pe o bază cumulată de la începutul anului calendaristic, secțiunea 2 include date numai pentru ultimele trei luni (scrisoarea Serviciului Federal de Taxe din Rusia din 25 februarie 2016 nr. BS- 4-11/30582). Prin urmare, în secțiunea 1 din formularul 6-NDFL pentru anul (trimestrul 4 2017), reflectați salariul care a fost acumulat angajaților din ianuarie până în decembrie inclusiv. Arată aici deducerile și impozitul pe venitul personal din acesta pentru această perioadă.

Salariul din decembrie și impozitul pe acesta sunt înregistrate în 6-NDFL conform regulilor speciale.

Dacă plătiți impozit pe venitul personal pentru veniturile angajaților la rate diferite, atunci creați o secțiune separată 1 pentru fiecare. În această situație, completați rândurile 060-090 numai pe prima pagină a secțiunii 1. În ele, furnizați date pentru întreaga companie .

În secțiunea 2, înregistrați salariile plătite pentru ultimele trei luni. Dacă emiteți bani tuturor angajaților în aceeași zi, în secțiunea 1 a raportului, completați câte un bloc pentru salarii pentru fiecare lună:

- la rândul 100 se înscrie ultima zi a lunii pentru care s-a acumulat venitul;

- la rândul 110, indicați data la care a fost plătită salariaților a doua parte din salariu și a fost reținut impozitul;

- la rândul 120 se înscrie data care urmează a doua zi după emiterea banilor;

- la randurile 130 si 140 notati venitul total pe luna si impozitul retinut din acesta.

- Cum să completați și să trimiteți rapoarte

Nu prezentați plata în avans în secțiunea 2. Întrucât la data plății avansului, veniturile nu se consideră încă primite. Cu toate acestea, dacă eliberați un avans în ultima zi calendaristică a lunii, impozitul pe venitul persoanelor fizice trebuie reținut din plată. În această zi, salariul devine venit impozabil, așa că trebuie să calculați imediat și să rețineți impozitul din suma în avans (decizia Curții Supreme a Federației Ruse din 11 mai 2016 nr. 309-KG16-1804).

Pentru a reflecta salariul din decembrie în 6-NDFL, Serviciul Fiscal Federal sugerează să se concentreze pe scrisoarea din 24 martie 2016 nr. BS-4-11/5106. În secțiunea 1, reflectați venitul și impozitul pe rândurile 020, 040 și 070. În secțiunea 2, afișați plata numai dacă termenul limită de plată a impozitului a fost în 2017. Dacă nu, mutați-l la secțiunea 2 a calculului pentru primul trimestru al anului viitor.

Exemplu:

Angajații și-au primit salariile pentru noiembrie pe 4 decembrie 2017. Suma plăților acumulate este de 225.000 de ruble, impozitul pe venitul personal este de 29.250 de ruble. Un fragment completat din secțiunea 2 din formularul 6-NDFL pentru anul (trimestrul 4 din 2017) este mai jos.

6-NDFL pentru trimestrul 4 2017: model de formular pentru salariu

Plăți rulante

Pentru a reflecta corect salariul reportat în 6-NDFL pentru trimestrul 4 din 2017, trebuie să vă uitați la data plății acestuia.

Cert este că dacă o companie începe o operațiune într-o perioadă și o finalizează într-o alta, atunci aceasta trebuie să se reflecte în perioada în care operațiunea a fost finalizată. Momentul finalizării corespunde perioadei în care se datorează plata impozitului pe venitul personal (scrisoare a Serviciului Federal de Impozite din Rusia din 25 ianuarie 2017 nr. BS-4-11/1250).

Adică, în calculul pe an, secțiunea 2 va include salariul din septembrie, care a fost plătit în octombrie. La urma urmei, în calculul pentru 9 luni, l-ați arătat doar în secțiunea 1 - venit acumulat în rândul 020 și ați calculat impozitul în rândul 040. Compania a reținut impozitul deja în octombrie la momentul plății salariilor.

Exemplu:

Compania a emis salariul de septembrie al angajatului pe 2 octombrie. Suma venitului este de 45.000 de ruble, impozitul pe venitul personal este de 5.850 de ruble. Contabilul a completat secțiunea 2 din calculul 6-NDFL pentru anul (trimestrul 4 din 2017), așa cum se arată în exemplu.

6-NDFL pentru trimestrul 4 din 2017: exemplu de completare cu plăți continuate

Salariile au fost plătite în rate

Dacă plătiți angajaților partea finală a salariului lor în rate și în zile diferite, atunci în a doua secțiune a 6-NDFL va trebui să defalcați plățile. Există un bloc separat pentru fiecare plată. Completați atâtea rânduri 100 - 140 câte plăți au existat.

Logica este aceasta. Taxa trebuie plătită separat pentru fiecare plată. Termen limită - cel târziu în ziua următoare după plată. Mai mult, nu contează din ce motiv nu a fost plătit salariul într-o zi: nu erau suficienți bani în cont sau banca a reușit să proceseze doar o parte din plățile salariului.

Exemplu:

În decembrie, compania a trimis băncii două fișe de salariu pentru noiembrie. Prima plată a fost făcută pe 4 decembrie. Suma - 70.000 de ruble, impozitul pe venitul personal - 9.100 de ruble. A doua plată a fost datată 11 decembrie pentru suma de 30.000 de ruble. Impozitul pe venitul personal s-a ridicat la 3900 de ruble. Conform regulilor Codului Fiscal al Federației Ruse, contabilul trebuia să transfere fiecare impozit cel mult a doua zi după plată. Un exemplu de completare a 6-NDFL pentru anul (trimestrul 4 din 2017) este prezentat mai jos.

Exemplu de completare a 6-NDFL pentru trimestrul 4 2017, dacă salariul a fost plătit în rate

Plata de concediu este supusă impozitului pe venitul personal, astfel încât aceste plăți trebuie să se reflecte în impozitul pe venit pentru 6 persoane pentru al 4-lea trimestru (an) din 2017. Secțiunea 1 va include toate plățile de concediu care au fost emise din ianuarie până în decembrie. În secțiunea 2, includeți sumele care au fost plătite angajaților în perioada octombrie - noiembrie. Veți afișa plata de concediu pentru decembrie deja în primul trimestru al anului 2018. Termenul limită de plată a impozitului pe venitul persoanelor fizice la plata concediului de odihnă este ultima zi a lunii în care au fost plătiți banii. Pentru decembrie este 31. Acesta este un weekend, deci termenul limită este amânat pentru următoarea zi lucrătoare. Are loc pe 9 ianuarie 2018. Prin urmare, arătați astfel de plată de concediu numai în secțiunea 1 a calculului anual. La rândul 020 se notează venitul realizat, iar la rândul 040, impozitul calculat. Dar nu arătați impozitul reținut la rândul 070. Veți face acest lucru în 2018 trimestrial.

În secțiunea 2, trebuie să completați atâtea blocuri de plată de concediu cât numărul de zile din trimestrul în care angajații au primit aceste sume. Dacă plata concediului de odihnă a fost transferată mai multor angajați în aceeași zi, plățile trebuie să fie combinate și înregistrate într-un singur bloc de rânduri 100-140. Dacă angajații au primit concediu de odihnă în zile diferite, va exista un bloc separat pentru fiecare angajat.

În acest caz, rândurile 100 și 110 indică data plății către angajat, rândul 120 indică ultima zi a lunii în care a fost plătită plata concediului de odihnă.

Exemplu:

În octombrie 2017, compania a plătit plăți de concediu pentru doi angajați: Ivanov și Petrov. Ivanov a primit banii pe 9 octombrie. Suma acumulată a plății de concediu este de 15.000 de ruble, impozitul pe venitul personal este de 1950 de ruble. Petrov a primit banii pe 23 octombrie. Suma plății de concediu este de 12.000 de ruble, impozitul pe venitul personal este de 1.560 de ruble. În noiembrie, Sidorova a fost în vacanță; compania i-a oferit o plată de concediu în valoare de 15.000 de ruble. 20 noiembrie. Contabilul a transferat impozitul pe venitul personal din această plată - 1950 de ruble.

Exemplul 6-NDFL pentru al 4-lea trimestru (an) din 2017 cu plata de concediu mai jos.

6-NDFL: eșantion de completare pentru trimestrul 4 din 2017 pentru plata concediului de odihnă

Exemplu de completare a 6-NDFL pentru al 4-lea trimestru din 2017 pentru bonusuri

Dacă plătiți bonusuri angajaților, atunci reflectați și aceste plăți în 6-NDFL. Dar regulile sunt diferite în funcție de tipul de premiu.

Afișați bonusuri unice pentru aniversări sau sărbători separat de salariul dvs. Motivul este data diferită de recunoaștere a venitului. Pentru salarii, aceasta este ultima zi a lunii pentru care au fost acumulate. Pentru bonusuri - ziua în care sunt emise (articolul 223 din Codul fiscal al Federației Ruse).

Ministerul Finanțelor recomandă ca sporurile lunare pentru rezultatele muncii să fie reflectate în calcul ca salariu obișnuit (scrisoarea din 29 septembrie 2017 Nr. 03-04-07/63400). La rândul 100 al secțiunii 2, arătați ultima zi a lunii pentru care a fost calculat bonusul. La rândul 110 - data plății banilor, la rândul 120 - următoarea zi lucrătoare.

Data primirii venitului sub forma unui bonus trimestrial sau anual pentru succesul muncii este ziua platii. Afișați această dată în rândul 100 al calculului (scrisoarea Ministerului de Finanțe al Rusiei din 29 septembrie 2017 Nr. 03-04-07/63400).

Exemplu:

Pe 9 octombrie, compania a plătit angajaților un bonus pentru al treilea trimestru în valoare de 500.000 RUB. Impozitul pe venitul personal - 65.000 de ruble. Am arătat cum să reflectăm prima în calculul din exemplul de mai jos.

Un exemplu de completare a 6-NDFL pentru anul (trimestrul 4 din 2017) pentru un bonus trimestrial

Cum să afișați beneficiile în 6-NDFL pentru al 4-lea trimestru din 2017

Dintre toate beneficiile pe care le plătiți angajaților, impozitul pe venitul persoanelor fizice reține doar indemnizațiile de boală, inclusiv cele pentru îngrijirea unui copil bolnav. Prin urmare, reflectați-l în raport. Nu includeți alte beneficii în calcul, deoarece sunt complet scutite de impozit.

În calculele dvs., introduceți beneficiile de concediu medical separat de salariu. Deoarece au propriile lor date țintă pentru taxe. Data primirii prestațiilor și reținerii impozitului pe venitul persoanelor fizice este ziua plății. Termenul limită de plată a impozitului este ultima zi a lunii în care angajatul a primit banii.

În raport, arătați întregul beneficiu, nu doar suma pentru primele trei zile pe care compania le plătește. O excepție o constituie organizațiile care participă la proiectul pilot FSS.

Astfel de companii din 6-NDFL pentru trimestrul 4 din 2017 prezintă beneficii doar pentru primele trei zile de boală. Partea rămasă este plătită angajaților de către departamentul FSS și, de asemenea, reține și transferă impozitul pe venitul personal de la aceștia. Compania nu este agent fiscal pentru unele dintre aceste sume, ceea ce înseamnă că nu trebuie să raporteze asupra lor.

Confuzia apare adesea atunci când beneficiile au fost acumulate într-un trimestru și emise în următorul. Soluția este simplă: reflectați venitul în calculul pentru perioada în care angajatul a primit banii (scrisoare a Serviciului Fiscal Federal al Rusiei din 1 august 2016 nr. BS-4-11/13984).

Pentru beneficiile eliberate în decembrie, se aplică aceeași regulă ca și pentru plata concediului de odihnă din decembrie. Termenul limită de virare a impozitului pe venitul persoanelor fizice este în ianuarie 2018, astfel că în secțiunea 2 aceste sume vor fi afișate deja în trimestrul I 2018.

Exemplu:

Societatea a emis salariatului indemnizatii de invaliditate temporara in data de 21 noiembrie 2017. Suma acumulată - 8400 de ruble, impozitul pe venitul personal - 1092 de ruble. Vă vom arăta cum va reflecta un contabil alocația în calcul.

Cum se completează 6-NDFL pentru al 4-lea trimestru al anului 2017 dacă au fost emise beneficii de concediu medical

Exemplu de înregistrare a 6-NDFL pentru trimestrul 4 din 2017 cu plăți conform acordului GPC

Veniturile dintr-un contract civil sunt recunoscute în ziua în care banii sunt plătiți antreprenorului. Prin urmare, dacă acordul prevede un avans, atunci impozitul pe venitul personal trebuie reținut și din acesta (scrisoare a Ministerului Finanțelor al Rusiei din 26 mai 2014 nr. 03-04-06/24982). Aceasta înseamnă că calculul trebuie să includă atât plata în avans, cât și suma finală conform contractului. Să ne uităm la completarea 6-NDFL pentru anul (al patrulea trimestru din 2017) folosind un exemplu.

Exemplu:

Societatea a semnat un act cu antreprenorul la 30 noiembrie 2017, iar remunerația a achitat pe 4 decembrie 2017. În acest caz, venitul contractantului trebuie să fie afișat în a doua secțiune a calculului 6-NDFL pentru anul (trimestrul 4 din 2017). La randurile 100 si 110 contabilul va scrie 12.04.2017, iar la randul 120 - 12.05.2017.

Exemplu de completare a 6-NDFL pentru trimestrul 4 din 2017 pentru plățile către contractori

Cum să arătați venitul parțial impozabil în 6-NDFL

Plățile care fac obiectul impozitului pe venitul persoanelor fizice numai dacă cuantumul acestora depășește o anumită limită trebuie prezentate în raportul privind impozitul pe venitul persoanelor fizice. De exemplu, acestea sunt cadouri, premii, asistență financiară.

Acesta este modul în care ar trebui să completați raportul. Scrieți întreaga sumă a venitului la rândul 020 al secțiunii 1 și includeți partea neimpozabilă în indicatorul de la rândul 030. La rândurile 130 și 140 din secțiunea 2, indicați întreaga sumă a venitului și impozitul pe venitul personal reținut din acesta. .

Exemplu:

Pe 6 noiembrie, compania a oferit unui angajat asistență financiară în legătură cu nașterea unui copil în valoare de 60.000 de ruble. Impozitul pe venitul personal cu asistență financiară - 1300 de ruble. [(60.000 RUB - 50.000 RUB) x 13 %]. Vă vom arăta cum să completați impozitul pe venit pentru 6 persoane pentru anul (trimestrul 4 2017).

În secțiunea 1 pe linia 020, contabilul va nota 60.000 de ruble, pe linia 030 - 50.000 de ruble. Contabilul a putut să rețină impozitul, deci 1300 de ruble. se va afișa în rândurile 040 și 070.

La sectiunea 2, la randurile 100 si 110, contabilul va indica 11.06.2017, la randul 120 - 11.07.2017. În liniile 130 și 140 vor fi 60.000 de ruble. și 1300 de ruble. respectiv.

Pentru care venituri sunt parțial supuse impozitului pe venitul personal, consultați fișa de mai jos.

Cum să reflectați veniturile în natură în 6-NDFL pentru trimestrul 4 din 2017

La plata veniturilor in natura, impozitul pe venitul persoanelor fizice nu poate fi retinut. Impozitul este reținut doar din plățile în numerar. Serviciul Fiscal Federal a explicat cum să reflecte veniturile în natură în secțiunea 2 a calculului într-o scrisoare din 9 august 2016 nr. ГД-3-11/3605.

Reflectați venitul în secțiunea 1 la rândul 020, impozit - pe rândurile 040 și 080. În secțiunea 2, arătați în rânduri: 100 - data plății; 110 si 120 - 00.00.0000; 130 - suma venitului (costul bunurilor); 140 - 0.

Exemplu:

Pe 21 noiembrie 2017, compania i-a oferit angajatului un cadou în valoare de 5.000 de ruble. Dar taxa pe cadou nu a fost reținută pentru că banii nu au fost plătiți în acea zi. Vom arăta cum va reflecta un contabil cadoul în secțiunea 2 a formularului 6-NDFL pentru anul (trimestrul 4 din 2017).

Exemplu 6-NDFL pentru trimestrul 4 al anului 2017, dacă angajatul a primit venituri în natură

Cum să reflectați plățile de concediere în 6-NDFL pentru al 4-lea trimestru din 2017

În ultima zi lucrătoare, salariatului care demisionează i se acordă plata finală - salariul zilelor lucrate și compensarea concediului nefolosit. Dacă contractul de muncă sau legea prevede indemnizație de concediere, atunci această sumă trebuie, de asemenea, transferată angajatului (articolele 140 și 178 din Codul Muncii al Federației Ruse). O astfel de indemnizație de concediere este impozitată numai în partea care depășește trei câștiguri medii lunare ale angajatului (șase câștiguri - dacă compania este situată în nordul îndepărtat și zone echivalente) (clauza 3 a articolului 217 din Codul fiscal al Federației Ruse) .

Calculul ar trebui să reflecte numai acele plăți de concediere care sunt supuse impozitului pe venitul personal. Dacă suma plătită este mai mică decât limita, aceasta nu trebuie să fie afișată în calcul.

În secțiunea 1, notați întreaga sumă a plăților impozabile la concediere la rândul 020. La rândul 030, arătați deducerile. La rândurile 040 și 070 - impozit acumulat și reținut.

În secțiunea 2, notați plățile de concediere ale angajatului într-un bloc separat. Pentru angajații care demisionează, salariile, compensațiile și indemnizația de concediere sunt considerate primite în ultima zi lucrătoare (clauza 2 a articolului 223 din Codul fiscal al Federației Ruse).

Exemplu:

Salariatul a demisionat pe 23 octombrie. Compania i-a acordat un salariu pentru octombrie în valoare de 15.000 de ruble. și compensație pentru vacanța nefolosită în valoare de 8.000 de ruble. Ce să scrieți în secțiunea 2 din calculul 6-NDFL pentru trimestrul 4 din 2017?

Întrucât angajatul și-a primit salariul și compensația în aceeași zi, contabilul a combinat plățile într-un singur bloc. La urma urmei, data recunoașterii veniturilor pentru ambele plăți va fi de o zi - 23 octombrie.

La randurile 100 si 110 contabilul va scrie 23.10.2017, la randul 120 - 24.10.2017. În liniile 130 și 140 vor fi 23.000 de ruble. (15.000 de rub. + 8.000 de rub.) și 2.990 de rub.

Un exemplu de completare a 6-NDFL pentru trimestrul 4 din 2017 la concedierea unui angajat

Până la ce dată trebuie să trimit la Serviciul Federal de Impozite calculul 6-NDFL completat pentru al doilea trimestru al anului 2017? Exemple de completare a 6-NDFL pentru prima jumătate a anului 2017.

6-NDFL pentru prima jumătate a anului 2017: exemplu de completare

Cine ar trebui să raporteze

Pentru început, permiteți-ne să vă reamintim cine ar trebui să se ocupe de problema depunerii calculului în Formularul 6-NDFL pentru prima jumătate a anului 2017.

Este corect să se numească calculul „impozit pe venitul 6 persoane pe jumătate de an”, și nu „impozit pe venitul 6 persoane pentru trimestrul 2”. La urma urmei, raportarea este întocmită cumulativ de la începutul anului 2017, și nu doar pentru trimestrul 2 (mai-iunie). În consecință, mulți indicatori totali sunt formați pentru întreaga primă jumătate a anului 2017, începând din ianuarie. Cu toate acestea, merită să recunoaștem că este mai convenabil pentru unii contabili să numească raportarea curentă „raportare pentru al doilea trimestru”, deoarece este prezentată pentru a doua perioadă de raportare din 2017.

Obligația agenților fiscali

Toți agenții fiscali pentru impozitul pe venit sunt obligați să prezinte Serviciului Federal de Impozite calculul în formularul 6-NDFL pentru al doilea trimestru al anului 2017 (clauza 2 a articolului 230 din Codul fiscal al Federației Ruse). Să reamintim că agenții fiscali pentru impozitul pe venitul persoanelor fizice sunt, de regulă, angajatori (firme și antreprenori individuali) care plătesc venituri în baza contractelor de muncă. Agenții fiscali includ și clienți - organizații și antreprenori individuali care plătesc venituri artiștilor interpreți sau executanți pe baza unor contracte civile (de exemplu, un contract sau prestarea de servicii).

Dacă nu au fost plăți în prima jumătate a anului

Dacă în perioada 1 ianuarie - 30 iunie 2017, o organizație sau un antreprenor individual nu a acumulat sau plătit niciun venit persoanelor fizice, nu a reținut sau transferat impozitul pe venitul personal la buget, atunci nu este necesar să depuneți un 6- calculul impozitului pe venitul persoanelor fizice pentru cele șase luni. Acest lucru se explică prin faptul că, într-o astfel de situație, o organizație sau un antreprenor individual nu este considerat agent fiscal. Cu toate acestea, observăm că o organizație (sau un antreprenor) are dreptul de a transmite un calcul zero la Serviciul Federal de Taxe.

Dacă nu au existat plăți efective în favoarea persoanelor fizice în prima jumătate a anului 2017, dar contabilul calculează salariile, atunci trebuie depus 6-NDFL. La urma urmei, impozitul pe venitul personal trebuie calculat din venitul recunoscut chiar dacă nu a fost încă plătit (clauza 3 a articolului 226 din Codul fiscal al Federației Ruse). Într-o astfel de situație, în 6-NDFL va trebui să arătați venitul acumulat din ianuarie până în iunie și impozitul pe venitul personal care nu a fost reținut. O situație similară poate fi întâlnită, de exemplu, de companiile care, în timpul unei crize financiare, nu pot plăti salariile, dar continuă să le plătească.

Dacă a existat o plată unică în prima jumătate a anului

Este posibil ca veniturile să fi fost acumulate și plătite o singură dată în prima jumătate a anului (de exemplu, în primul trimestru al anului 2017). Atunci trebuie să depun impozitul pe venit pentru 6 persoane pentru trimestrul 2? Da, în acest caz, calculele 6-NDFL trebuie depuse nu numai pentru primul trimestru, ci și pentru șase luni, nouă luni și pentru întregul an 2017. La urma urmei, calculul 6-NDFD este completat cu un total cumulat. Dacă plata către o persoană a fost o plată unică, atunci aceasta va apărea în raport pe tot parcursul anului.

Ce plăți ar trebui incluse în calcul?

În calculul utilizând Formularul 6-NDFL pentru prima jumătate a anului 2017, trebuie să transferați toate veniturile în legătură cu care o organizație sau un antreprenor individual este recunoscut ca agent fiscal. Astfel de venituri sunt, de exemplu, salarii, toate tipurile de bonusuri, plăți în baza contractelor civile, beneficii, plăți de concediu, dividende.

Venitul neimpozabil conform articolului 217 din Codul fiscal al Federației Ruse nu trebuie să fie prezentat în calcul. În același timp, luați în considerare particularitatea veniturilor care nu sunt supuse impozitului pe venitul personal în conformitate cu standardele stabilite (scrisoarea Serviciului Federal de Impozite din Rusia din 1 august 2016 nr. BS-4-11/13984).

Cum se arata veniturile enumerate la art. 217 Codul Fiscal al Federației Ruse

Articolul 217 din Codul Fiscal al Federației Ruse enumeră veniturile care fac obiectul impozitului pe venitul personal doar parțial (adică nu integral). Acestea sunt, de exemplu, cadouri și asistență financiară. În calculul 6-NDFL pentru prima jumătate a anului 2017, astfel de plăți trebuie să fie reflectate ca în certificatele 2-NDFL: întreaga sumă plătită trebuie inclusă ca venit, iar partea neimpozabilă trebuie prezentată ca deduceri fiscale.

Exemplu: Angajat Lobanov A.S. În legătură cu aniversarea, ei au prezentat un cadou în valoare de 6.000 de ruble. Cadourile în valoare de 4.000 de ruble sunt scutite de impozitare. (clauza 28 din articolul 217 din Codul fiscal al Federației Ruse). Prin urmare, în secțiunea 1 a calculului 6-NDFL, întregul cadou trebuie să fie indicat pe linia 020, iar suma deducerii pe rândul 030. Prin urmare, baza de impozitare pentru acest venit este de 2.000 de ruble. (6.000 de ruble – 4.000 de ruble), iar valoarea impozitului pe venitul personal care trebuie reținută din costul cadoului este de 260 de ruble. (RUB 2.000 × 13%). În secțiunea 2, pe rândul 130, indicați întreaga sumă a venitului plătit (6.000 de ruble), iar pe rândul 140, suma impozitului reținut efectiv (260 de ruble).

Termenul de calcul

6-NDFL trebuie depus la Serviciul Fiscal Federal cel târziu în ultima zi a lunii următoare perioadei de raportare (Articolul 230 din Codul Fiscal al Federației Ruse). Dacă termenul limită de depunere a formularului 6-NDFL cade într-un weekend sau sărbătoare nelucrătoare, atunci calculul este transmis în următoarea zi lucrătoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Ultima zi a lunii iulie este 31 (luni). Prin urmare, nu mai târziu de această dată, trebuie să depuneți raportul 6-NDFL pentru prima jumătate a anului 2017 la biroul fiscal.

Unde să depuneți factura semestrială

Calculul 6-NDFL pentru prima jumătate a anului 2017 este depus la Serviciul Fiscal Federal la locul de înregistrare a organizației sau a antreprenorului individual (clauza 2 a articolului 230 din Codul Fiscal al Federației Ruse). Cel mai adesea, organizațiile depun 6-NDFL la inspectorat, unde sunt înregistrate la locul lor, și antreprenorii individuali la locul lor de reședință (clauza 1 a articolului 83 și articolul 11 din Codul fiscal al Federației Ruse). Cu toate acestea, dacă angajații diviziilor separate primesc venituri din aceste divizii, atunci 6-NDFL trebuie depus la locația diviziilor.

Ce formă să folosiți

Noua formă de calcul a 6-NDFL a fost aprobată din 2017? Ce formular ar trebui să descarc pentru a completa un calcul „în hârtie” pentru prima jumătate a anului 2017? S-a schimbat formatul necesar pentru trimiterea plăților electronic? Întrebări de acest fel apar întotdeauna înainte de a depune rapoarte fiscale regulate.

Pentru raportarea pentru prima jumătate a anului 2017, completați formularul 6-NDFL, aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 14 octombrie 2015 nr. ММВ-7-11/450. Acest formular ar fi trebuit să fie folosit înainte. Nu a fost aprobată o nouă formă de calcul. Continuă să se aplice procedura de completare a 6-NDFL și formatul necesar pentru transmiterea unui raport către Serviciul Fiscal Federal în formă electronică prin Internet. Puteți descărca gratuit formularul actual 6-NDFL.

Este de remarcat faptul că autoritățile fiscale plănuiesc să schimbe formularul de calcul 6-NDFL. Informații despre aceasta au apărut pe portalul oficial al proiectelor de regulament. Se preconizează că noul formular va trebui utilizat din 2018. Prin urmare, în 2017 noul formular nu va fi încă utilizat. Și întregul an 2017 va trebui raportat folosind formularul aprobat prin Ordinul Serviciului Federal de Taxe al Rusiei din 14 octombrie 2015 nr. ММВ-7-11/450.

Compoziția formei 6-NDFL

Formularul actual de calcul pentru 2017 include:

- Pagina titlu

- Secțiunea 1 „Indicatori generalizați”

- Secțiunea 2 „Date și sume ale veniturilor efectiv încasate și reținute din impozitul pe venitul personal”

Pagina de titlu 6-NDFL: exemplu

Când completați 6-NDFL pentru prima jumătate a anului 2017, în partea de sus a paginii de titlu trebuie să notați TIN-ul, KPP și numele prescurtat al organizației (dacă nu există un nume prescurtat, numele complet). Dacă trebuie să depuneți o decontare în legătură cu persoanele care au primit plăți de la o divizie separată, atunci completați punctul de control „separat”. Întreprinzătorii individuali, avocații și notarii trebuie doar să-și indice NIF.

În rândul „Număr de ajustare” pentru anul, marcați „000” dacă calculul pentru prima jumătate a anului 2017 este depus pentru prima dată. Dacă trimit un calcul corectat, atunci reflectă numărul de ajustare corespunzător („001”, „002”, etc.).

În rândul „Perioada de depunere (cod)”, introduceți 31 - aceasta înseamnă că trimiteți 6-NDFL pentru prima jumătate a anului 2017. În rubrica „Perioada fiscală (anul)” se marchează anul pentru care se depune calculul semestrial și anume 2017.

Indicați codul diviziei Serviciului Fiscal Federal la care sunt trimise rapoartele anuale și codul de pe linia „La locație (contabilitate)”. Acest cod va arăta de ce trimiteți aici 6-NDFL. Majoritatea agenților fiscali reflectă următoarele coduri:

- 212 – la depunerea unei soluții la locul de înregistrare a organizației

- 213 – la depunerea calculului la locul de înregistrare a organizației ca cel mai mare contribuabil

- 220 – atunci când depuneți o înțelegere la locația unei diviziuni separate a unei organizații ruse

- 120 – la locul de reședință al întreprinzătorului individual

- 320 – la locul de activitate al întreprinzătorului pe UTII sau sistemul de impozitare a brevetelor

Dacă este completat corect, o mostră de completare a paginii de titlu a calculului 6-NDFL pentru prima jumătate a anului 2017 poate arăta astfel:

În Secțiunea 1 din 6-NDFL pentru trimestrul 2 din 2017, „Indicatori generalizați”, trebuie să rezumați datele cu privire la suma totală a veniturilor acumulate de la 1 ianuarie până la 30 iunie 2017, deducerile fiscale și suma totală a veniturilor acumulate și reținute. impozitul pe venitul personal. Luați informațiile de completat din registrele de impozit pe venitul persoanelor fizice.

Așa arată secțiunea 1:

Secțiunea 1 se completează cu un total cumulat

Prima secțiune a 6-NDFL este completată cu un total cumulat: pentru primul trimestru, jumătate de an, nouă luni și 2017 (scrisoare a Serviciului Federal de Taxe din Rusia din 18 februarie 2016 nr. BS-3-11/ 650). În indicatorii generali, includ veniturile (deduceri, sume de impozit) pentru tranzacțiile efectuate în perioada de raportare - jumătate de an. Adică, secțiunea 1 ar trebui să reflecte indicatorii pentru perioada de la 1 ianuarie până la 30 iunie inclusiv.

Să explicăm în tabel ce linii de valori generalizate sunt în secțiunea 1 a calculului 6-NDFL pentru cele șase luni:

| Secțiunea 1 rânduri | |

| Linia | Sens |

| 10 | Cota impozitului pe venitul personal (pentru fiecare cotă, completați secțiunea 1). |

| 20 | Suma veniturilor acumulate de la 1 ianuarie până la 30 iunie 2017. |

| 25 | Venituri sub formă de dividende din ianuarie până în martie 2017 inclusiv. |

| 30 | Valoarea deducerilor fiscale în trimestrul I 2017. |

| 40 | Cuantumul impozitului pe venitul persoanelor fizice calculat de la 1 ianuarie la 30 iunie 2017. Pentru a determina valoarea acestui indicator, adunați sumele impozitului pe venitul personal acumulate din veniturile tuturor angajaților. |

| 45 | Valoarea impozitului pe venitul personal calculat pe dividende pe bază de angajamente în perioada 1 ianuarie - 30 iunie 2017. |

| 50 | Suma plăților anticipate fixe care sunt compensate cu impozitul pe venitul persoanelor fizice pe venitul străinilor care lucrează în baza brevetelor. Această sumă nu trebuie să depășească suma totală a impozitului pe venitul personal calculat (scrisoare a Serviciului Federal de Impozite din Rusia din 10 martie 2016 nr. BS-4-11/3852). |

| 60 | Numărul total de persoane care au primit venituri în perioada de raportare (ianuarie-iunie). |

| 70 | Cuantumul impozitului pe venitul persoanelor fizice reținut în prima jumătate a anului 2017. |

| 80 | Suma impozitului pe venitul persoanelor fizice nereținută de agentul fiscal. Aceasta se referă la sumele pe care o companie sau un antreprenor individual ar fi trebuit să le rețină până în prima jumătate a anului 2017, dar din anumite motive nu a făcut acest lucru. |

| 90 | Suma impozitului pe venitul personal returnată în prima jumătate a anului 2017 (în conformitate cu articolul 234 din Codul fiscal al Federației Ruse). |

Secțiunea 2: pentru ce indicatori

În secțiunea 2 din 6-NDFL pentru prima jumătate a anului 2017 trebuie să indicați:

- date specifice pentru primirea și reținerea impozitului pe venitul personal

- termenul limită stabilit de Codul Fiscal al Federației Ruse pentru transferul impozitului pe venitul personal la buget

- suma veniturilor efectiv încasate și impozitul pe venitul personal reținut

Secțiunea 2 a calculului arată astfel:

| Linia | Umplere |

| 100 | Datele încasării efective a veniturilor. De exemplu, pentru salarii, aceasta este ultima zi a lunii pentru care se acumulează salariul. Pentru alții, plățile au date diferite (clauza 2 a articolului 223 din Codul fiscal al Federației Ruse). |

| 110 | Datele reținerii impozitului pe venitul personal. |

| 120 | Date ulterioare la care impozitul pe venitul personal trebuie transferat la buget (clauza 6 a articolului 226, clauza 9 a articolului 226.1 din Codul fiscal al Federației Ruse). De obicei, aceasta este ziua următoare celei în care se plătește venitul. Dar, să zicem, pentru concediul medical și plata concediului, termenul limită pentru transferarea impozitelor la buget este diferit: ultima zi a lunii în care au fost efectuate astfel de plăți. Dacă termenul limită de plată a impozitului este într-un weekend, rândul 120 indică următoarea zi lucrătoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse). |

| 130 | Suma venitului (inclusiv impozitul pe venitul personal) primit la data indicată la rândul 100. |

| 140 | Suma impozitului reținut la data de pe rândul 110. |

Este important de remarcat faptul că în secțiunea 2 a raportului 6-NDFL pentru prima jumătate a anului 2017 ar trebui să fie incluși doar indicatorii aferenți ultimelor trei luni ale perioadei de raportare (recomandări ale Serviciului Federal de Taxe din Scrisoarea nr. BS- 3-11/650 din 18 februarie 2016). Adică trebuie să prezentați impozitul pe venit și impozitul pe venitul personal defalcat pe dată - numai pentru tranzacțiile efectuate în lunile aprilie, mai și iunie 2017 inclusiv. Tranzacțiile din primul trimestru al anului 2017 nu ar trebui să se încadreze în această secțiune.

Principiul „reportării” plăților din secțiunea 2

Secțiunea 2 din calculul 6-NDFL pentru prima jumătate a anului 2017 se completează la data de raportare - 30 iunie (Scrisoarea Serviciului Federal de Taxe din 25.02.2016 Nr. BS-4-11/3058. Secțiunea oferă generalizat indică doar acele venituri din care impozitul pe venitul personal a fost reținut și virat la buget în ultimele trei luni ale perioadei pentru care se depune calculul (aprilie, mai și iunie).

Dacă veniturile au fost primite în lunile aprilie, mai și iunie 2017, dar termenul limită stabilit de Codul fiscal al Federației Ruse pentru transferul impozitului pe venitul personal pe acest venit nu a sosit încă, atunci acest venit nu este reflectat în secțiunea 2. Un astfel de venit și impozitul pe venitul personal reținut din acesta vor trebui să fie prezentate în secțiunea 2 din calculul impozitului pe venitul pentru 6 persoane pentru perioada în care impozitul ar trebui să fie transferat la buget (Scrisori ale Serviciului Federal de Taxe din 25 ianuarie, 2017 Nr. BS-4-11/1249).

De exemplu, termenul limită pentru plata salariului lunar este data de 30 a lunii curente. În consecință, salariul pe luna iunie 2017 a fost plătit la 30.06.2017, iar impozitul pe venitul persoanelor fizice din acesta trebuie virat la buget cel târziu până la data de 07.03.2017 (01.07.2017 și 02.07.2017 sunt weekenduri). ). Prin urmare, chiar dacă impozitul pe venitul persoanelor fizice reținut din salariu a fost virat la buget mai devreme (30.06.2017), atunci salariul din iunie și impozitul pe venitul personal din acesta ar trebui să intre în secțiunea 2 din impozitul pe venitul 6 persoane. calcul pentru 9 luni din 2017. 6-NDFL pentru al doilea trimestru al anului 2017 va reflecta:

- pe linia 020 – salariu ianuarie – iunie

- la sectiunea 2 - salariu pe perioada ianuarie - mai. Salariul pentru iunie 2017 va intra în secțiunea 2 din calculul 6-NDFL doar pentru 9 luni din 2017.

Pentru comoditate, am prezentat în tabelul de mai jos datele de încasare a veniturilor, reținere la sursă și virare a impozitului pe venitul personal din cele mai frecvente plăți. Folosind acest tabel, puteți determina care plăți efectuate trebuie afișate în secțiunea 2 a calculului pentru semestru și care - în calculul pentru 9 luni din 2017.

| Datele de primire a veniturilor conform Codului Fiscal al Federației Ruse | |||

| Plăți | 100 „Date de primire a veniturilor” |

110 „Data reținerii impozitului” |

120 „Termen limită de plată a impozitului” |

| Salariu | Ultima zi a lunii | Ziua plății | |

| Plata de concediu | Ziua plății | Ziua plății | Ultima zi a lunii |

| Prestații de invaliditate (concediu medical) | Ziua plății | Ziua plății | Ultima zi a lunii |

| Ajutor material | Ziua plății | Ziua plății | În ziua următoare zilei de plată |

| Diurnă în exces | Ultima zi a lunii în care se aprobă raportul de avans | Cea mai apropiată zi de plată a venitului în numerar | Ziua lucrătoare următoare zilei plății venitului |

| Remunerarea în baza unui contract civil | Ziua plății | Ziua plății | În ziua următoare zilei de plată |

Salariile pentru luna martie au fost plătite în aprilie

Cele mai controversate probleme cu privire la completarea calculului 6-NDFL sunt plățile pentru perioadele de „tranziție”. Acestea sunt întâlnite atunci când, de exemplu, un salariu sau un bonus este acumulat într-o perioadă de raportare și plătit în alta. O situație similară a apărut și cu salariile pe luna martie, care au fost plătite în aprilie 2017. Cum să-l arăți în 6-NDFL timp de șase luni? Să înțelegem cu un exemplu.

Exemplu:

salariul pentru luna martie 2017

- la rândul 100 – data plății indemnizației de concediu

- la rândul 110 – data reținerii impozitului pe venitul personal (coincide cu data plății venitului)

- pe linia 120 - ultima zi a lunii în care s-a plătit plata de concediu

- la rândul 130 – suma venitului

- la rândul 140 – suma impozitului

- la rândul 100 – data plății primei

- pe linia 110 - aceeași dată ca pe linia 100

- pe linia 120 - prima zi lucrătoare după cea indicată la rândul 110

- pe linia 130 – suma bonus

- la rândul 140 – suma impozitului pe venitul persoanelor fizice

- pe liniile 020, 040, 070 - indicatorii totali corespunzători

- la linia 060 – numărul persoanelor fizice care au primit venituri

- la rândul 100 „Data încasării efective a venitului” – 30.04.2017

- la randul 110 „Data retinerii impozitului” – 04.10.2017

- la rândul 120 „Termen de plată impozit” – 04.11.2017

- la rândurile 130 „Suma venitului efectiv încasat” și 140 „Suma impozitului reținut” - indicatorii total corespunzători

- Pentru decembrie 2016, salariile au fost acumulate în valoare de 150.000 de ruble. Valoarea impozitului pe venitul personal este de 19.500 de ruble. Salariile au fost plătite la 13 ianuarie 2017.

- Pentru ianuarie 2017, salariile au fost acumulate în valoare de 250.000 de ruble. Suma impozitului pe venitul personal - 32.500 de ruble. Salariile au fost achitate pe 15 februarie 2017.

- Pentru februarie 2017, salariile au fost acumulate în valoare de 250.000 de ruble. Suma impozitului pe venitul personal - 32.500 de ruble. Salariile au fost plătite pe 15 martie 2017.

- Pentru martie 2017, salariile au fost acumulate în valoare de 350.000 de ruble. Suma impozitului pe venitul personal - 45.500 de ruble. Salariile au fost plătite pe 14 aprilie 2017.

- Pentru aprilie 2017, salariile au fost acumulate în valoare de 350.000 de ruble. Suma impozitului pe venitul personal - 45.500 de ruble. Salariile au fost plătite pe 15 mai 2017.

- Pentru luna mai 2017, salariile au fost acumulate în valoare de 350.000 de ruble. Valoarea impozitului pe venitul personal este de 45.500 de ruble. Salariile au fost plătite pe 15 iunie 2017.

- Pentru iunie 2017, salariile au fost acumulate în valoare de 350.000 de ruble. Suma impozitului pe venitul personal - 45.500 de ruble. Salariile au fost plătite pe 14 iulie 2017.

- Toate datele pentru completarea formularului 6-NDFL pentru trimestrul 2 al anului 2017 sunt prezentate în tabel.

- pe linia 020 - salariu acumulat pentru ianuarie-iunie 2017 - 1.900.000 de ruble;

- pe linia 040 – valoarea impozitului pe venitul personal calculat din salarii pentru ianuarie–iunie – 247.000 de ruble;

- pe linia 070 - suma impozitului pe venit personal reținut din salarii pentru decembrie-mai - 221.000 de ruble. (247.000 + 19.500 – 45.500).

Salariul din luna martie trebuia reflectat în secțiunea 1 din calculul 6-NDFL pentru trimestrul I 2017 - rândurile 020, 030 și 040. În secțiunea 2 din calculul 6-NDFL pentru trimestrul I 2017, nu a fost nevoie sa arate salariul din luna martie, din moment ce impozitul pe operatiuni de plata si plata s-a incheiat in aprilie (adica deja in trimestrul II 2017).

Impozitul pe venitul persoanelor fizice din salariul din martie trebuie reținut doar în aprilie la momentul plății. Prin urmare, rândul 070 al secțiunii 1 ar trebui adăugat la impozitul reținut, iar tranzacția în sine ar trebui introdusă în secțiunea 2 a raportului semestrial. Acest lucru este în concordanță cu scrisoarea Serviciului Fiscal Federal al Rusiei din 01.08. 2016 Nr BS-4-11/13984.

Va arata asa:

Concluzie

Secțiunea 2 ar trebui să includă numai tranzacțiile care se referă la ultimele trei luni ale perioadei de raportare (scrisoarea Serviciului Federal de Taxe din Rusia din 18 februarie 2016 nr. BS-3-11/650). În acest caz, concentrați-vă pe data cel mai târziu la care impozitul pe venitul personal trebuie transferat la buget. Adică, reflectă venitul plătit și impozitul reținut în perioada de raportare în care scade termenul de plată a impozitului pe venitul personal. Nu contează când ați plătit efectiv venitul, ați reținut și virat impozitul. În secțiunea 2 a calculului 6-NDFL pentru jumătate de an, este necesar să se reflecte datele privind plata veniturilor (reținerea impozitului la sursă), pentru care termenul limită de plată a impozitului pe venitul persoanelor fizice este pentru perioada de la 1 aprilie până la 30 iunie inclusiv.

Salariile pentru luna iunie au fost plătite în iulie

Cea mai frecventă situație: salariile pentru luna iunie au fost plătite în iulie (adică deja în trimestrul trei din 2017). Avansul și salariul pentru iunie 2017 nu trebuie să fie reflectate în secțiunea 2 din formularul 6-NDFL pentru cele șase luni, deoarece impozitul va fi de fapt reținut abia în iulie 2017. În consecință, sumele plății în avans și salariul pentru luna iunie, precum și impozitul reținut, vor fi reflectate în secțiunea 2 pentru calculele pentru 9 luni ale anului 2017. Dar la secțiunea 1, avansul și sumele salariale pentru luna iunie ar trebui să fie, deoarece datele de calcul al impozitului pe venitul persoanelor fizice cad în prima jumătate a anului 2017. Iată un exemplu de completat.

Exemplu: salariu pentru luna iunie 2017

Organizația a plătit avansul salarial pentru iunie pe 27 iunie - 35.000 de ruble. Organizația a plătit a doua parte a salariului pe 10 iulie 2017 în valoare de 40.000 de ruble. Total - 75.000 de ruble. Această sumă este supusă impozitului pe venit la o cotă de 13% în valoare de 9.750 RUB. (75.000 RUB x 13%). În ziua plății salariului (10 iulie), acest impozit va fi reținut, iar a doua zi va fi virat.

Afișați salariul din iunie plătit în iulie 2017 în secțiunea 1 din calculul 6-NDFL pentru cele șase luni. Mai mult, introduceți în raport numai veniturile acumulate, deducerile și impozitul pe venitul personal (rândurile 020, 030 și 040). La randurile 070 si 080 nu se afiseaza date despre salariul din iunie. La urma urmei, data reținerii impozitului (ziua plății efective a salariului) nu a sosit încă. Un astfel de impozit nu poate fi numit nereținut.

Veți reține impozitul pe venitul personal din salariul din iunie doar în iulie la momentul plății. Prin urmare, arătați-l la rândul 070 al secțiunii 1, iar operațiunea în sine în secțiunea 2 a raportului timp de 9 luni. Acest lucru este în concordanță cu scrisoarea Serviciului Fiscal Federal al Rusiei din 01.08. 2016 Nr BS-4-11/13984.

Cum să reflectăm plata de concediu

După cum am spus deja, pentru veniturile sub formă de salarii, data primirii efective a venitului este ultima zi a lunii pentru care angajatul a acumulat venituri (clauza 2 a articolului 223 din Codul fiscal al Federației Ruse) . Cu toate acestea, pentru plata de concediu, această dată este definită ca ziua plății venitului (scrisoarea Ministerului de Finanțe al Rusiei din 26 ianuarie 2015 nr. 03-04-06/2187). Data reținerii impozitului pe venitul persoanelor fizice va coincide cu data plății venitului, deoarece agentul fiscal este obligat să rețină impozitul din venitul unei persoane la plata efectivă a acestora (clauza 4 din articolul 226 din Codul fiscal al Federației Ruse). ).

Termenul limită de transfer al impozitului pe venitul persoanelor fizice din plata de concediu, adică termenul în care agentul fiscal trebuie să transfere impozitul reținut de la o persoană fizică, este ultima zi a lunii în care a fost eliberat salariul de concediu. Mai jos dăm un exemplu de includere a plăților de concediu în 6-NDFL. Informațiile despre sărbători sunt date în tabel. Pentru comoditate, se va conveni că nu au existat alte plăți.

| Muncitor | Data plății concediului | Suma plății de concediu (inclusiv impozitul pe venitul personal) | Impozitul pe venitul personal (13%) |

| Lyskova A.A. | 42 880 | 39 816,78 | 5 176 |

| Kravchenko T.P. | 42 527 | 25 996,12 | 3 379 |

| Petrov A.S. | 42 533 | 13 023,41 | 1 693 |

| Total | 78 836,31 | 10 248 | |

Este posibilă și o situație cu plata de concediu „tranzitorie”. Să presupunem că un angajat intră în concediu anual plătit în iulie 2017 (în trimestrul trei). Conform Codului Muncii al Federației Ruse, plata concediului de odihnă trebuie plătită în avans - cu cel puțin 3 zile lucrătoare înainte de începerea vacanței (articolul 136 din Codul Muncii al Federației Ruse). Prin urmare, este posibil ca plata concediului să fi fost plătită în iunie 2017 (în al doilea trimestru). În acest caz, atunci când calculați pentru prima jumătate a anului 2017, afișați plata de concediu atât în Secțiunea 1, cât și în Secțiunea 2. La urma urmei, venitul angajatului a apărut în iunie, când a primit banii. Compania trebuia să calculeze și să rețină impozitul pe venitul personal din plata concediului de odihnă în ziua plății și să transfere suma reținută la buget până la 31 iunie. Adică, nu ar trebui să apară dificultăți cu o astfel de plată de concediu, deoarece operațiunile nu se reportează în trimestrul al treilea.

Dacă concediu urmat de concediere

Ce să faci dacă un angajat renunță imediat după o vacanță? De asemenea, nu există caracteristici speciale în completarea secțiunii 2. Afișați plata de concediu în mod general (scrisoare a Serviciului Fiscal Federal al Rusiei din 11 mai 2016 nr. BS-3-11/2094):

Cum să reflectăm concediul medical

Data primirii efective a venitului (linia 100) pentru concediul medical este data plății acestuia (clauza 1, clauza 1, articolul 223 din Codul fiscal al Federației Ruse). De asemenea, coincide cu data reținerii impozitului (linia 110), deoarece la data plății efective a venitului, impozitul pe venitul personal trebuie reținut de agentul fiscal (clauza 4 a articolului 226 din Codul fiscal al Federației Ruse).

Dar termenul limită pentru virarea impozitului pe venitul personal din concediul medical este special. Angajatorul poate însuma impozitul pe concediul medical plătit în cursul lunii și îl poate transfera la buget într-o singură plată - cel târziu în ultima zi a lunii în care au fost efectuate aceste plăți (alin. 2, paragraful 6, articolul 226 din Codul Fiscal al Federației Ruse). Dacă ultima zi a lunii cade într-un weekend sau sărbătoare, atunci impozitul pe venitul personal trebuie plătit în următoarea zi lucrătoare (clauzele 6, 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Este necesar să se reflecte beneficiile de concediu medical acumulate în iunie, dar plătite în iulie în 6-NDFL pentru cele șase luni? Nu, nu e nevoie. Venitul din concediul medical trebuie să fie luat în considerare în ziua în care a fost plătit angajatului (subclauza 1, clauza 1, articolul 223 din Codul fiscal al Federației Ruse).

În situația în cauză s-au acumulat indemnizații de concediu medical, adică calculate în luna iunie. Dar au plătit deja în iulie. În acest caz, nu există niciun motiv pentru a include beneficiul în calculul impozitului pe venitul 6 persoane pentru cele șase luni. Reflectați suma în secțiunile 1 și 2 din 6-NDFL timp de 9 luni.

Cum să arăți premiile

Este de remarcat faptul că metoda de determinare a datei încasării efective a veniturilor sub formă de bonus depinde de rezultatele perioadei pentru care angajatul a primit un bonus (pe baza rezultatelor lunii, trimestrului sau anului) . Contează și ce bonus se plătește: producție sau neproducție.

Bonus de non-producție

Bonusurile de non-producție sunt plăți de stimulare, nu recompense pentru munca prestată. Prin urmare, ele nu pot fi echivalate cu salariile.

Când calculați 6-NDFL, reflectați bonusul de neproducție la data plății. În această zi, trebuie să recunoașteți simultan venitul și să rețineți impozitul pe venitul personal (subclauza 1, clauza 1, articolul 223, clauza 3, articolul 226 din Codul fiscal al Federației Ruse). Bonusul lunar de neproducție din secțiunea 2 este distribuit după cum urmează:

Un exemplu de reflectare a unui bonus de non-producție

La 8 iunie 2017, angajatul a primit un bonus lunar în valoare de 35.000 de ruble pentru luna mai. Impozitul pe venitul personal pentru această sumă este de 4.550 de ruble. În secțiunea 2 a calculului semestrial, bonusul se va reflecta după cum urmează:

Bonusuri de producție

Primele de producție sunt prime de muncă. Adică pentru munca prestată, și nu plăți de stimulare.

Pentru bonusurile de producție, există o procedură specială pentru reflectarea în calculul 6-NDFL. Metoda de determinare a datei încasării efective a veniturilor sub formă de bonus pentru îndeplinirea sarcinilor de serviciu depinde de rezultatele perioadei pentru care salariatului i s-a acordat bonusul (pe baza rezultatelor lunii, trimestrului sau anului). Această clarificare este prevăzută în scrisoarea Serviciului Federal de Taxe din 24 ianuarie 2017 Nr. BS-4-11/1139.

Astfel, la plata primelor pentru o luna, data incasarii efective a venitului este considerata ca fiind ultima zi a lunii pentru care salariatului i s-au acumulat bonusuri. De exemplu, la plata unui bonus pe baza rezultatelor lunii aprilie 2017, data primirii venitului din bonus este 30.04.2017.

Dar dacă un bonus de producție este plătit pe baza rezultatelor muncii pentru trimestrul, ar trebui să vă concentrați pe data comenzii bonus. Adică, în cazul în care, de exemplu, un bonus pe baza rezultatelor muncii din primul trimestru al anului 2017 pe baza unui ordin din data de 06.04.2017 a fost plătit la 10.04.2017, această operațiune ar trebui să fie reflectată în 6-NDFL pentru prima jumătate a anului 2017, după cum urmează:

Dacă, pe baza rezultatelor muncii din al doilea trimestru, angajaților li se plătește și un bonus trimestrial, iar ordinul de plată a acestuia este emis în iulie 2017, atunci se va reflecta în calculul 6-NDFL pentru 9 luni din 2017 .

Exemplu de completare a 6-NDFL pentru trimestrul 2 din 2017

Mulți contabili sunt interesați să completeze calculul rând cu rând din Formularul 6-NDFL. În acest sens, considerăm că ar fi recomandabil să furnizăm un eșantion de completare a 6-NDFL pentru al doilea trimestru al anului 2017 folosind cifre specifice. Deci, iată un exemplu de condiții pentru completarea unui total cumulat de la începutul anului:

Indicatori pentru completarea calculului

| Lună | Suma salariului acumulat, rub. | Suma impozitului pe venitul personal | Data primirii efective a venitului | Data reținerii impozitului pe venitul personal | Termenul limită pentru virarea impozitului pe venitul persoanelor fizice |

| ianuarie 2017 | 250 000 | 32 500 | 42 766 | 42 781 | 42 782 |

| februarie 2017 | 250 000 | 32 500 | 42 794 | 42 809 | 42 810 |

| martie 2017 | 350 000 | 45 500 | 42 825 | 42 839 | 42 842 |

| aprilie 2017 | 350 000 | 45 500 | 42 855 | 42 870 | 42 871 |

| mai 2017 | 350 000 | 45 500 | 42 886 | 42 901 | 42 902 |

| iunie 2017 | 350 000 | 45 500 | 42 916 | 42 930 | 42 933 |

| Total | 1 900 000 | 247 000 | X | X | X |

În calculul 6-NDFL pentru trimestrul 2 din 2017, acești indicatori sunt reflectați după cum urmează. În secțiunea 1, contabilul a reflectat:

În secțiunea 2, contabilul a reflectat suma salariilor plătite și impozitul pe venitul personal reținut pentru perioada martie - mai 2017.

Iată un exemplu de finalizare linie cu linie a Secțiunii 2 din 6-NDFL pentru cele șase luni:

| Linia | Umplere |

| Conform salariului pe luna martie 2017 | |

| 100 | 42 825 |

| 110 | 14.04.2017 |

| 120 | 42 842 |

| 130 | 350.000 RUB |

| 140 | 45.500 RUB |

| Conform salariului pe luna aprilie 2017 | |

| 100 | 42 855 |

| 110 | 42 870 |

| 120 | 42 871 |

| 130 | 350.000 de ruble. |

| 140 | 45.500 RUB |

| Conform salariului pe luna mai 2017 | |

| 100 | 42 886 |

| 110 | 42 901 |

| 120 | 42 902 |

| 130 | 350.000 de ruble. |

| 140 | 45.500 RUB |

Deoarece salariul pentru iunie a fost plătit în iulie și, în consecință, impozitul a fost reținut în aceeași lună, contabilul va reflecta acești indicatori în secțiunea 2 a calculului 6-NDFL timp de 9 luni.

Toți agenții fiscali - organizațiile și antreprenorii care au acumulat și au plătit venituri persoanelor fizice în perioada ianuarie-martie - trebuie să se raporteze în Formularul 6-NDFL până la 2 mai 2017. Pentru a trimite la biroul fiscal calculele 6-NDFL pentru primul trimestru al anului 2017, trebuie să utilizați același formular ca pentru 2016 - aprobat. prin ordinul Serviciului Fiscal Federal al Federației Ruse nr. ММВ-7-11/450 din 14 octombrie 2015. Să ne uităm la modul în care agenții fiscali ar trebui să completeze calculul impozitului pe venitul personal acumulat și reținut, ce caracteristici trebuie luate în considerare și, de asemenea, să dăm un exemplu de formular completat 6-NDFL.

Completarea 6-NDFL pentru primul trimestru - cerințe generale

Atunci când pregătiți calculul 6-NDFL, trebuie să vă concentrați pe prevederile Procedurii de completare a calculului, aprobată prin același ordin Nr. MMV-7-11/450 ca și formularul 6-NDFL în sine.

Formularul constă dintr-o pagină de titlu, o secțiune rezumat 1 și o secțiune 2 care conține indicatorii ultimelor trei luni. De fapt, raportul 6-NDFL pentru trimestrul I se încadrează pe două pagini, dar dacă agentul fiscal a aplicat cote de impozitare diferite, secțiunea 1 trebuie completată pe o foaie separată pentru fiecare dintre ele.

Dacă în ianuarie-martie 25 de persoane au primit venituri de la un agent, puteți depune calculul pe hârtie, dar dacă există un număr mai mare de beneficiari de venituri, raportarea pe Formularul 6-NDFL pentru trimestrul I este posibilă doar electronic.

Organizațiile care au divizii separate completează și trimit 6-NDFL separat pentru fiecare dintre ele, indicând punctul de control corespunzător și OKTMO în calcul. Nu contează dacă aparțin aceluiași birou fiscal sau altora diferite (scrisoare a Serviciului Fiscal Federal din 08/01/2016 Nr. BS-4-11/13984).

Înainte de a depune calculul 6-NDFL pentru primul trimestru al anului 2017 către Serviciul Fiscal Federal, ar trebui să îl verificați utilizând ratele de control publicate în scrisoarea Serviciului Fiscal Federal nr. BS-4-11/3852 din 10 martie 2016.

Plățile se efectuează la locația organizației, pentru sucursale și alte divizii separate - la locul înregistrării lor, iar antreprenorii și angajații individuali se raportează la Serviciul Fiscal Federal de la locul lor de reședință.

6-NDFL: eșantion de umplere pentru primul trimestru

Calculul se face progresiv de la începutul anului conform evidențelor contabile și fiscale. Pe pagina de titlu, indicați codul perioadei de depunere - „21” și anul „2017”, ceea ce înseamnă primul trimestru al anului 2017.

În ianuarie-martie 2017, zece angajați ai Astra LLC au primit venituri în valoare de 1.600.000 de ruble, inclusiv: salariu în ianuarie - 500.000 de ruble, salariul în februarie - 535.000 de ruble, salariu de boală pentru un angajat - 15.000 de ruble, salariul în martie - 5000000. ruble.

S-au oferit deduceri fiscale în valoare de 75.000 RUB. (25.000 de ruble lunar). Pentru toate veniturile a fost aplicată o cotă a impozitului pe venitul persoanelor fizice de 13%. Impozitul acumulat în primul trimestru al anului 2017 – 198.250 RUB.

Ziua de plată a salariului la Astra SRL este a 3-a zi a lunii următoare zilei de plată; concediul medical se plătește împreună cu salariul din luna februarie. Toate veniturile aferente anului 2016 au fost virate angajaților înainte de 01.01.2017, impozitul pe anul 2016 a fost reținut și virat în același timp.

Sectiunea 1

Să ne uităm rând cu rând la modul de completare a impozitului pe venit pentru 6 persoane pentru primul trimestru al anului 2017. Mai întâi, să introducem indicatorii generali Sectiunea 1:

- 010 – cota de impozitare 13%.

- – venit acumulat pentru ianuarie-martie 1.600.000 RUB. Când completați acest rând, nu indicați veniturile care sunt complet scutite de impozitul pe venitul personal (de exemplu, prestații de maternitate sau cadouri de până la 4.000 de ruble). Dacă doar o parte din venit nu este supusă impozitului pe venitul personal, atunci venitul se reflectă în suma totală, iar partea neimpozabilă este indicată ca deducere la rândul 030 (scrisoare a Serviciului Federal de Taxe din 1 august 2016). nr. BS-4-11/13984). 6-NDFL pentru trimestrul I, al cărui exemplu îl luăm în considerare, nu conține venituri complet neimpozabile.

- 030 – deduceri fiscale pentru ianuarie-martie 75.000 de ruble.

- 040 – calculăm impozitul pe venitul personal: linia 020 – linia 030 * 13% = 198.250 ruble.

- 060 – numărul persoanelor fizice care au primit venituri – 10 persoane.

- – la reflectarea impozitului reținut, este necesar să se țină cont de faptul că în calculul 6-NDFL pentru trimestrul I, rândul 070 poate să nu includă suma impozitului calculat pentru luna martie dacă salariul din martie este plătit salariaților în luna aprilie, adică în trimestrul următor. Așa se explică inegalitatea care apare adesea între rândurile 040 și 070, deoarece impozitul pe venitul personal se calculează odată cu salariul și se reține atunci când este plătit. În exemplul nostru, vom indica impozitul pe venitul personal reținut pentru ianuarie și februarie ((500.000 + 535.000 + 15.000) – (25.000 + 25.000)) x 13% = 130.000 ruble.

- – nu completați, pentru că aici impozitul se reflectă exclusiv asupra veniturilor naturale, sau asupra beneficiilor materiale, care nu au fost reținute din cauza lipsei de venituri în numerar de la persoana fizică în perioada de raportare. Mulți oameni, atunci când completează 6-NDFL pentru primul trimestru al anului 2017, indică în mod eronat diferența dintre rândurile 040 și 070, dar acest lucru nu se poate face (scrisoare a Serviciului Federal de Taxe din 16 mai 2016 nr. BS-4-11 /8609).

- 090 – persoanele fizice nu au avut reținere de impozit în exces, setați „0”.

Sectiunea 2

La umplere Sectiunea 2 sunt indicate nu numai sumele, ci și datele tranzacțiilor:

- – data primirii efective a salariului este ultima zi a lunii de facturare, iar pentru concediile medicale si plata concediului – ziua in care acestea sunt platite salariatului. Cum se completează 6-NDFL pentru primul trimestru al anului 2017 în exemplul nostru: 31/01/2017 - salariu ianuarie, 28/02/2017 - salariu februarie, 03/03/2017 - concediu medical pentru februarie, dar nu arătăm salariul din martie aici - se va reflecta ca data de 31.03.2017, dar deja in linia 100 din 6-NDFL semianual.

- 110 – ziua în care se reține impozitul, aceasta este ziua în care se plătește venitul: 02.03.2017 și 03.03.2017. Salariul lunii martie a fost plătit la 04.03.2017, deci se va reflecta doar în impozitul pe venitul 6 persoane pentru cele șase luni.

- 120 - termenul limită pentru virarea impozitului pe venitul persoanelor fizice este diferit: pentru salarii - ziua următoare plății acestuia, iar pentru plata de concediu și concediu medical - ultima zi a lunii în care a fost plătit acest venit. Termenul limită nu poate coincide cu zile nelucrătoare și se transferă în următoarea zi a săptămânii.

- 130 - reflectăm venitul în linie fără a-l reduce pentru deduceri fiscale.

- 140 – se indică cuantumul impozitului reținut la sursă indiferent de faptul virării la buget a impozitului pe venitul persoanelor fizice; aceasta este procedura de completare a impozitului pe venitul 6 persoane pentru trimestrul I 2017.