Codurile de venit actuale incluse în certificatul 2-NDFL au fost aprobate de Ordinul Serviciului Fiscal Federal la sfârșitul anului 2015 și actualizate la sfârșitul anului 2017. De atunci, nu au mai existat modificări ale codurilor (Ordinele Serviciului Fiscal Federal din 10 septembrie 2015 nr. ММВ-7-11/387@, din 24 octombrie 2017 N ММВ-7-11/820@) .

Codul veniturilor 2000în certificat 2-NDFL denotă remunerația plătită angajatului ca remunerație. A cod de venit 2010în certificat 2-NDFL este utilizat atunci când reflectă plățile în baza contractelor civile (cu excepția redevențelor).

Codul veniturilor 2012în certificat, 2-NDFL este utilizat pentru a reflecta plățile de concediu.

Cod de venit 2300 în certificatul 2-NDFL

Cod de venit 2300 este plasat atunci când salariatului i se plătesc indemnizații de invaliditate temporară. Adică, acest cod de venit indică plata concediului medical. Deoarece acesta este un beneficiu (clauza 1 a articolului 217 din Codul fiscal al Federației Ruse), valoarea acestuia trebuie să fie afișată în certificat.

2-NDFL: cod de venit 2002 și cod de venit 2003

Când autoritățile fiscale au actualizat listele de coduri de venit și coduri de deducere în 2016, bonusurile au primit propriile coduri:

- cod 2002- în certificatul 2-NDFL este utilizat pentru bonusurile plătite pentru rezultatele producției și alți indicatori similari prevăzuți de normele legislației Federației Ruse, contracte de muncă (contracte) și/sau un contract colectiv (plătit nu pe cheltuială) a profiturilor organizației, nu în detrimentul fondurilor cu destinație specială sau al veniturilor țintă);

- cod 2003- pentru remunerații care nu au legătură cu îndeplinirea atribuțiilor de serviciu, plătite din profiturile organizației, fonduri cu destinație specială sau venituri vizate.

2760 cod de venit în certificatul 2-NDFL

Acest cod 2760 utilizat atunci când un angajator plătește asistență financiară unui angajat sau fost angajat care s-a pensionat din cauza handicapului sau a vârstei. Vă rugăm să rețineți că, deoarece sumele de asistență financiară nu sunt supuse impozitului pe venitul personal, până la 4.000 de ruble. pe an (clauza 28 din articolul 217 din Codul Fiscal al Federației Ruse), apoi codul 2760 din certificatul 2-NDFL este utilizat împreună cu cod deducere 503.

2720 cod de venit în certificatul 2-NDFL

Codul veniturilor 2720înseamnă că individului a primit un cadou. Și costul acestuia este inclus în venituri. Dacă este mai mare de 4.000 de ruble, atunci excesul este supus impozitului pe venitul personal (clauza 28 din articolul 217 din Codul fiscal al Federației Ruse). Prin urmare, în linia cu codul de venit 2720 este indicat deducere cu codul 501 pentru suma de 4000 de ruble.

Cod de venit 1400 în certificatul 2-NDFL

Cod 1400 certificatul 2-NDFL indică dacă o persoană a primit venituri din închirierea proprietății, cu excepția vehiculelor, a echipamentelor de comunicații și a rețelelor de calculatoare (de exemplu, linii de comunicație cu fibră optică și (sau) fără fir, linii electrice etc.). Dacă o astfel de proprietate „specială” este închiriată, atunci este indicată în formular cod 2400.

Cod de venit 1010 în certificatul 2-NDFL

Folosit la plata dividendelor.

Cod de venit 2510 în certificatul 2-NDFL

Acest cod trebuie indicat atunci când veniturile sub formă de plată pentru o persoană și în interesul acestuia de către organizații sau întreprinzători individuali pentru bunuri (muncă, servicii) sau drepturi de proprietate, inclusiv utilități, alimente, recreere, formare sunt raportate în 2-NDFL.

Cod de venit 2610 în certificatul 2-NDFL

Se utilizează atunci când se indică beneficiul material primit din economiile la dobândă pentru utilizarea de către contribuabil a fondurilor împrumutate (credite) primite de la organizații sau antreprenori individuali.

Cod de venit 2762 în certificatul 2-NDFL

Acest cod corespunde cuantumului asistenței financiare unice oferite de angajatori angajaților (părinți, părinți adoptivi, tutori) la nașterea (adopția) unui copil.

Cod de venit 4800 în certificatul 2-NDFL

Acest cod 4800 denotă alte venituri ale contribuabilului. Adică acelea pentru care nu sunt setate coduri „personale”. Cu acest cod, ajutorul arată, de exemplu:

- indemnizație zilnică plătită unui angajat care se întoarce într-o sumă care depășește limita fără impozit pe venitul personal (clauza 3 a articolului 217 din Codul fiscal al Federației Ruse);

- plăți suplimentare de indemnizații de invaliditate temporară și prestații de maternitate până la câștigul mediu, plătite pe cheltuiala organizației.

Apropo, indemnizațiile de maternitate în sine, precum și indemnizațiile pentru îngrijirea copilului cu vârsta de până la 1,5 ani, nu sunt supuse impozitului pe venitul personal. Pentru ei, codurile de venit în 2-NDFL nu sunt stabilite, deoarece aceste sume nu trebuie să fie reflectate în certificat (clauza 1 a articolului 217 din Codul fiscal al Federației Ruse).

Astfel, codul 4800 din certificatul 2-NDFL poate fi considerat universal pentru toate acele plăți cărora nu li s-a atribuit un cod independent.

Alte coduri 2-NDFL

După cum am spus mai sus, codurile au fost actualizate ultima dată la sfârșitul anului 2017.

Drept urmare, următoarele tipuri de venituri și-au primit codurile personale:

- compensație pentru vacanța nefolosită ( cod 2013);

- plăți sub formă de indemnizație de concediere, câștig mediu lunar pe perioada angajării, compensații către director, directori adjuncți și contabil șef al organizației în cuantum care depășește în general de trei ori câștigul mediu lunar sau de șase ori câștigul mediu lunar pentru muncitori „nordic” ( cod 2014);

- amenzi și penalități plătite de o organizație pe baza unei hotărâri judecătorești pentru nerespectarea voluntară a cerințelor consumatorilor ( cod 2301);

- valoarea creanțelor neperformante anulate în conformitate cu procedura stabilită din bilanțul organizației ( cod 2611);

- suma venitului sub formă de dobândă (cupon) la obligațiunile circulante ale organizațiilor rusești denominate în ruble ( cod 3023).

De asemenea, cod separat ( 619 ) a fost atribuită unei deduceri în cuantumul rezultatului financiar pozitiv obținut din tranzacții înregistrate în contul individual de investiții.

Când sunt completate, toate codurile de mai sus sunt valabile.

Un certificat de incapacitate de muncă poate fi eliberat numai de organizațiile medicale autorizate și este de obicei eliberat ca urmare a unei boli, concediu de maternitate sau îngrijirea unui minor sau a unui alt membru al familiei.

IMPORTANT:Plata indemnizatiei se face in conformitate cu Codul Muncii - primele 3 zile de concediu medical sunt platite de firma, iar restul sunt acoperite de Fondul de Asigurari Sociale.

Despăgubirea pentru o perioadă de incapacitate de muncă este obligatorie sub rezerva impozitului pe venit, așa cum se precizează la paragraful 1 al articolului 217 din Codul fiscal al Federației Ruse, chiar dacă concediul medical a fost eliberat pentru îngrijire.

Impozitarea concediilor medicale are în vedere următoarele prevederi::

Exemplu: Kutuzov M.I. lucrează la Intex LLC. În ianuarie 2017, a petrecut 10 zile în spital. În perioada de incapacitate, contabilul întreprinderii a calculat o indemnizație în valoare de 16.540 de ruble. Împărțim suma la 10 zile de concediu medical pentru a calcula venitul zilnic (16540 x 10 = 1654). Vom împărți perioada de boală în 2 părți - 3 zile sunt plătite de angajator (1654 x 3 = 4962), 7 zile sunt plătite de Fondul de Asigurări Sociale (1654 x 7 = 11.578). Determinăm suma totală a impozitului (16540 x 13% = 2150,2). În total, angajatul va primi 16540 – 2150,2 = 14390 ruble. beneficii cu deducere fiscală.

De la 1 ianuarie 2016 s-a schimbat procedura pentru deducerile fiscale la buget. În conformitate cu Legea nr. 113-FZ modificată din 2 mai 2015, plata impozitului are loc cel târziu la data limită a lunii în care salariatului i s-a acordat compensație.

Prime de asigurare pentru primele 3 zile

Legea nu prevede împărțirea beneficiilor în acțiuni impozabile și neimpozabile, prin urmare întreaga sumă a compensației este impozitată în mod egal. Cu toate acestea, la calcularea sumei impozitului, indemnizațiile de concediu medical sunt împărțite în 2 părți:

Legea nu prevede împărțirea beneficiilor în acțiuni impozabile și neimpozabile, prin urmare întreaga sumă a compensației este impozitată în mod egal. Cu toate acestea, la calcularea sumei impozitului, indemnizațiile de concediu medical sunt împărțite în 2 părți:

- Pentru primele trei zile de concediu medical, impozitul este reținut de către angajator.

- Din a 4-a zi, beneficiul este transferat de către Fond, iar ei sunt cei care rețin impozitul. Angajatorul nu este responsabil pentru remiterea impozitului de la această dată.

Prin urmare, în concediul medical sunt 3 coloane în care se înscriu beneficiile impozabile. Acest:

- suma plății care trebuie efectuată de angajator;

- suma de primit de la Fondul de Asigurări Sociale;

- suma efectivă emisă salariatului, minus impozitul pe venit și contribuțiile la asigurări.

Toate aceste date sunt completate de firma la care lucreaza angajatul. Această procedură este de obicei efectuată de un contabil. De asemenea, este obligat să o includă în documentele sale de raportare.

Exemplu: Să revenim la Kutuzov M.I. și să stabilească ce sumă de impozit ar trebui să rețină angajatorul și ce sumă la Fondul de asigurări sociale. In cazul nostru, contabilul retine impozit la sursa timp de 3 zile (4962 x 13% = 645). De la angajator, Kutuzov va primi 4962 – 645 = 4317 ruble. în mână, suma rămasă din beneficiu va fi acordată de către FSS.

Dacă s-a eliberat concediu medical în caz de carantină, îngrijirea minorului, tratamentul în sanatoriu, plata indemnizațiilor și reținerea impozitului se fac exclusiv de către Fondul de Asigurări Sociale. Acest lucru este precizat în art. 3 și Cu toate acestea, la eliberarea unui certificat, datele de plată sunt diferite:

- data la care salariatul primește salariul este ultima zi a lunii pentru care se plătește salariul;

- data primirii compensației de invaliditate este data efectivă a primirii sumei în mână.

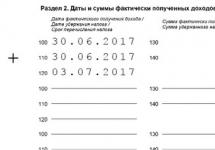

Exemplu: Pușkin A.S. Am fost în concediu medical timp de o săptămână în iulie 2017. Pentru această lună, angajatorul și-a calculat salariul și indemnizația pentru invaliditate temporară, iar pe 5 august 2017 a plătit întreaga sumă. În formularul 2-NDFL, luna primirii salariului (cod 2000) va apărea în iulie, iar luna primirii beneficiilor (cod 2300) va apărea în august. Ambele sume au fost plătite în același timp, dar salariile au fost acumulate pentru muncă în iulie.

Atunci când calculează indemnizațiile de concediu medical, este important ca angajatorul să rețină acest lucru compensația este impozitată în mod identic cu salariile.

De asemenea, este important să se poată întocmi corect documentația de raportare, deoarece dacă raportul trimestrial este întocmit greșit, managerul se poate confrunta cu amendă. Cea mai sigură cale de ieșire este un contabil angajat, care cunoaște bine toate complexitățile de calcul a beneficiilor, reținerea și deducerea impozitelor.

Concediul medical în majoritatea organizațiilor în care angajații sunt angajați oficial este plătit. De aceea este necesar să reflectăm acest punct în situațiile financiare cât mai detaliat și ținând cont de legislația în vigoare.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Este deosebit de important să nu pierdeți din vedere impozitul pe venitul personal.

Cadrul legislativ

Astăzi, concediul medical nu este doar un document care este o justificare legală a absenței unui angajat de la locul de muncă din cauza unei boli, ci și motivul pentru calcularea prestațiilor de invaliditate temporară.

Salariul mediu plătit unui angajat rămâne același.

Temeiul legal pentru primirea prestațiilor de invaliditate temporară este prevederea articolului nr. 39 din Constituția Federației Ruse, precum și a articolului nr. 183 din Codul muncii al Federației Ruse.

Cauza invalidității temporare, conform acestor documente, poate fi nu numai boala, ci și sarcina, boala unei rude apropiate sau altceva. Statul oferă garanții sociale lucrătorilor angajați oficial.

Contabilii fără experiență își pun adesea întrebarea: se percepe impozitul pe venitul personal în concediul medical?

Legislația acoperă suficient de detaliat aspecte legate de concediile medicale în legătură cu impozitul pe venitul personal.

Potrivit articolului 217, alin.1, impozitul pe venitul persoanelor fizice nu se plătește pentru nicio prestație primită cu titlu de ajutor social de la stat. Dar plățile în numerar pentru concediile medicale sunt incluse în lista excepțiilor.

Reflectarea în contabilitate a veniturilor primite din concediul medical este prezentată cât mai detaliat posibil în Ordinul Serviciului Federal de Taxe al Federației Ruse din 17 noiembrie 2010:

Este acest act pe care contabilii ar trebui să se concentreze cu siguranță atunci când formează baza de impozitare.

Există multe nuanțe importante în ceea ce privește formarea sumei compensației bănești pe durata bolii unui angajat, precum și durata concediului medical:

- durata maximă posibilă a concediului medical este de 30 de zile;

- angajatorul plătește doar primele 3 zile de concediu medical;

- zilele rămase pentru un angajat oficial sunt plătite de către Fondul de asigurări sociale;

- dacă merge în concediu medical este legat de, atunci angajatorul nu plătește pentru asta.

Medicii din clinici și din alte locuri în care sunt examinați pacienții au dreptul de a elibera un certificat de incapacitate de muncă doar pentru 30 de zile.

Dacă boala este suficient de gravă și angajatul are nevoie de mult mai mult timp pentru a se recupera, atunci se formează o comisie specială pentru a evalua starea pacientului. Dacă apare o astfel de nevoie, concediul medical poate fi prelungit până la 1 an.

Însă, pe tot parcursul anului, pacientului i se va cere să se supună încă o dată în fiecare lună la un control medical pentru a confirma concediul medical.

La trecerea comisiei, se formează un prognostic medical; acesta poate fi de următoarele tipuri::

- pozitiv;

- negativ.

Dacă prognosticul travaliului este pozitiv, atunci imediat după finalizarea cursului de tratament pacientul va putea reveni la munca normală.

Uneori apar situații când prognoza muncii este negativă.

În acest caz, este prescrisă o examinare suplimentară, ale cărei rezultate sunt cel mai adesea atribuite unui handicap.

Angajatorul, în baza legislației în vigoare, are dreptul de a reduce cuantumul compensației bănești.

De asemenea, mărimea beneficiului depinde în mod semnificativ de mărime.

Dacă nu este suficient de mare, atunci compensația va fi slabă.

Angajatorul poate reduce cuantumul plăților în numerar în următoarele cazuri:

- dacă un angajat aflat în concediu medical încalcă fără motive serioase regimul prescris de medicul curant;

- dacă pacientul nu vine la timp la clinică pentru o programare;

- boli sau leziuni survenite ca urmare a intoxicației cu alcool sau droguri.

Adesea, în situațiile enumerate mai sus, angajatorul nu numai că reduce cuantumul compensației, ci pur și simplu își privează angajatul de aceasta.

În unele cazuri, o astfel de acțiune este complet legală.

Puteți obține informații detaliate despre cuantumul prestației în următoarele scrisori de la Fondul de Asigurări Sociale:

- №14-03-14/15-10022;

- №14-03-11/15-8605;

- №14-03-18/15-12956.

Aceste scrisori reglementează principalele puncte privind calculul și acumularea indemnizației pe perioada concediului medical.

Sunt posibile excepții?

Impozitul pe venit din concediile medicale nu a fost plătit până la 1 ianuarie 2007. De aceea se pune adesea întrebarea dacă există excepții în ceea ce privește impozitul pe venitul personal.

Astăzi, un singur lucru este prezent în legislația actuală: un certificat de incapacitate de muncă nu este supus impozitului pe venit pentru persoanele fizice dacă concediul medical este asociat cu sarcina sau nașterea.

Într-o astfel de situație, plata datorată invalidității temporare este echivalentă cu o prestație socială.

Mai mult decât atât, impozitul pe venitul personal nu este plătit indiferent de modul în care sunt transferate fondurile - toate odată, sau parțial.

Cum se calculează impozitul?

Din 2012, a fost introdus un nou sistem de calculare a plăților impozitului pe venitul personal din prestațiile de invaliditate temporară, a cărui bază este concediul medical. În 2019, acest sistem nu a suferit nicio modificare.

De aceea, puteți efectua cu ușurință calculul după cum urmează:

- pentru a calcula, trebuie să luați salariul total al angajatului pentru ultimii doi ani (de exemplu, 2013 și 2019) și să împărțiți rezultatul la 730 - numărul obținut după împărțire va fi salariul mediu pentru o zi lucrătoare;

- înmulțim cifra rezultată cu numărul de zile pe care angajatul le-a petrecut în concediu medical;

- În urma calculului, obținem suma care alcătuiește plata.

Toate informațiile pentru efectuarea acestui tip de calcul sunt cuprinse în situațiile financiare ale organizației, precum și în certificatul de concediu medical depus de angajat la locul de muncă.

Pentru a calcula impozitul pe venitul personal, înmulțiți numărul rezultat cu 13% și împărțiți cu 100.

Rezultatul va fi impozitul pe venitul persoanelor fizice, care va fi dedus din plățile de concediu medical către stat.

Exemplu:

Ivanov Ivan Ivanovici a lucrat în ultimii trei ani la Companie. Salariul său lunar este de 25 de mii de ruble. Ca urmare a pneumoniei, a fost nevoit să petreacă 14 zile în spital. După această perioadă, Ivan Ivanovici a plecat la muncă.

Din cauza concediului medical, cuantumul compensației bănești pentru invaliditate temporară a fost:

- Salariul angajatului în ultimii doi ani: 25 mii de ruble. ×24 de luni = 600 mii de ruble;

- 600 de mii de ruble. ar trebui împărțit la 730 (numărul de zile în doi ani) = 0,82 mii de ruble;

- 0,82 mii de ruble. × 14 zile de concediu medical = 11,48 mii ruble;

- venituri în valoare de 11,48 mii de ruble. impozitat cu 13% pe venitul personal: (11,48 mii ruble × 13%)/100 = 1,49 mii ruble.

Codul veniturilor concediului medical în certificatul de impozit pe venitul persoanelor fizice 2– 2300. Astfel, la completarea certificatului de impozit pe venitul persoanelor fizice 2, contabilul trebuie să reflecte această sumă sub un anumit cod. Certificatul este eliberat exclusiv de agentul fiscal, care trebuie să furnizeze Serviciului Fiscal Federal informații despre fiecare dintre angajații săi. Vorbim exclusiv de date despre venituri. Plățile spitalicești sunt, de asemenea, considerate venituri, prin urmare, trebuie să se reflecte cu siguranță în certificat.

Certificatul se completează numai pe baza fișei de raportare. Depus la Serviciul Fiscal Federal la sfârșitul perioadei de raportare. Documentul poate fi furnizat la cerere de către angajat personal, pe baza cererii depuse.Cum se reflectă codul de venit din concediul medical în certificatul de impozit pe venitul personal 2?

Este destul de evident că la completarea acestui certificat apar un număr foarte important de întrebări. Cu toate acestea, există instrucțiuni clar definite care permit contabililor să elimine anumite erori în completarea documentelor.Astăzi, certificatul este completat numai pe baza utilizării unui formular specializat. Contabilii încearcă să folosească programe specializate care permit efectuarea automată a procesului de calcul.

Toate veniturile sunt afișate sub formă de coduri unice. Astfel, se formează un proces de calcul automat al impozitului după un anumit algoritm.

Adică, pentru diferite tipuri de venituri, impozitul se calculează la diferite rate ale dobânzii, tocmai din acest motiv, este foarte important să se definească clar codul de venit pentru ca programul să poată face corect, automat calculele necesare.

Concediul medical este reflectat în certificat ca venit. Codul pentru acest venit este 2300.

Înregistrarea unui certificat: caracteristici și nuanțe

- Pentru a elibera un certificat de impozit pe venitul persoanelor fizice în formatul 2 trebuie să utilizați un formular de specialitate;

- Certificatul afișează cu siguranță toate informațiile despre angajat și angajator;

- Toate veniturile sunt indicate în format de cod. Vă rugăm să rețineți că diferitele tipuri de venituri au coduri diferite;

- Trebuie să utilizați o carte de coduri specializată în care puteți găsi toate codurile legate de venituri;

- Dacă utilizați software în afacerea dvs., nu uitați să îl actualizați în mod regulat, deoarece în 2012 au fost aduse anumite modificări la coduri și au apărut noi tipuri de venituri impozabile.

Vă rugăm să rețineți că taxa de concediu medical nu se calculează. Din acest motiv, cel mai bine este să utilizați un software de înaltă calitate, care va efectua rapid și fără erori calculele necesare.

Codul de venit 2300 din certificatul de impozit pe venitul personal 2 reflectă datele despre beneficii. Aceasta se referă la prestațiile de invaliditate temporară. Aproape toate tipurile de venituri din țara noastră sunt impozitate123

Cum afli codul veniturilor maternității în certificatul de impozit pe venitul personal 2? Întrebarea este destul de comună. Și trebuie să spunem imediat că este aproape imposibil să găsim un răspuns fără ambiguitate. Toate...

Cod venituri concedii medicale 2 impozit pe venitul persoanelor fizice– 2300. Dar amintiți-vă că în procesul de eliberare a unui certificat trebuie să știți exact ce fonduri au fost folosite pentru plata concediului medical. Fiecare agent fiscal trebuie să întocmească certificate specializate pentru angajații săi, care acționează ca un fel de declarații fiscale. Certificatul 2 al impozitului pe venitul persoanelor fizice trebuie să reflecte în totalitate valoarea venitului angajatului, precum și deducerile efectuate la toate fondurile necesare. Desigur, eliberarea unui certificat este un proces complex și cu mai multe fațete. De exemplu, dacă indicați asistență financiară în certificat, atunci trebuie mai întâi să determinați dacă este impozabilă și, în al doilea rând, să faceți calculele corect. Adică, legiuitorul a stabilit că nu se fac deduceri din suma asistenței financiare în valoare de 4.000 de ruble. Aceasta înseamnă că, dacă un angajat a primit o sumă de 7.000 de ruble, atunci impozitul este calculat numai pe suma de 3.000 de ruble. Trebuie să ții cont de toate acestea pentru a întocmi corect și rațional toate documentele necesare pe baza unor calcule clar făcute.

Cod concediu medical în certificatul de impozit pe venitul persoanelor fizice 2

După cum am spus deja, există anumite caracteristici care fac dificilă completarea datelor despre astfel de plăți:- Dacă concediul medical este plătit în modul standard, atunci în acest caz este supus impozitului pe venitul personal și trebuie să fie afișat pe certificat. În acest caz, este indicat codul 2300 - un beneficiu plătit unui angajat temporar cu handicap;

- Dacă vorbim de beneficiul de transpirație BIR, atunci în acest caz, conform articolului 217 din Codul fiscal, valoarea plăților nu este impozitată.

Caracteristici de înregistrare a certificatului 2 impozit pe venitul persoanelor fizice

Dacă vorbim despre acele beneficii care, în principiu, nu sunt impozitate, atunci nu trebuie deloc incluse în certificat. Cu toate acestea, dacă suma venitului este supusă impozitului, atunci certificatul indică un cod clar definit și suma veniturilor primite.Astăzi, contabilii folosesc programe speciale care calculează independent suma deducerilor. Indicați codul de venit, valoarea venitului și codul deducerii. Astfel, se face un calcul rapid al sumei necesare.

Dacă ați făcut anumite greșeli în timpul procesului de obținere a certificatului, nu ar trebui să vă faceți prea multe griji. De fapt, nu există nicio răspundere ca atare pentru erorile de completare a documentului. Însă, dacă în document se constată contradicții, agentului fiscal i se vor cere lămuriri. Dar, dacă certificatul nu este depus la timp, atunci există anumite penalități prin lege sub forma de 200 de ruble pentru fiecare angajat.

Sursa: myfin.by

Codul venitului de asistență materială în certificatul de impozit pe venitul persoanelor fizice 2 este indicat în document în diferite moduri. Vom analiza această problemă în detaliu. Deci, trebuie să spunem imediat că...

Există codul de venit 4000 în certificatul de impozit pe venitul personal 2? Întrebarea este foarte serioasă și, pentru a-i răspunde, trebuie să achiziționați o carte de referință specializată care să afișeze toate tipurile...