Procedura de colectare și returnare a impozitului pe venitul personal este reglementată de articolul 231 din Codul fiscal al Federației Ruse. Contribuabilii au multe întrebări, așa că ne vom opri asupra celor mai frecvente cazuri și vom oferi și recomandări cu privire la modul de reflectare a acțiunilor de recalculare, colectare și returnare a impozitului pe venitul personal în programele sistemului 1C: Enterprise 8.

Evaluare fiscală suplimentară

Regulile actuale de colectare a impozitului pe venitul persoanelor fizice nu s-au schimbat. În consecință, dacă din anumite motive agentul fiscal nu a reținut impozitul pe venitul persoanelor fizice din venitul unei persoane fizice sau nu a reținut integral impozitul, atunci sumele lipsă trebuie recuperate de la contribuabil. Impozitul poate fi sub reținut din următoarele motive:

- din greșeală dacă ați oferit o deducere suplimentară sau ați indicat greșit codul de venit;

- a avut loc o recalculare pentru perioada precedentă, iar veniturile au crescut;

- persoana fizică și-a pierdut statutul de rezident fiscal.

Dacă angajatul continuă să lucreze și să primească venituri, atunci după corectarea erorii, recalcularea sau schimbarea statutului, în timpul următorului calcul al impozitului pe venitul personal în programele de contabilitate ale sistemului 1C: Enterprise 8, suma lipsă va fi calculată și reținută automat. .

Dacă se descoperă neplata impozitului atunci când nu există nicio modalitate de reținere a impozitului (dacă angajatul renunță sau perioada fiscală s-a încheiat), atunci organizația nu va putea colecta impozitul pe venitul personal. Alineatul 5 al articolului 226 din Codul fiscal al Federației Ruse prevede că, dacă este imposibil să rețină de la contribuabil suma calculată a impozitului pe venitul personal, agentul fiscal este obligat să informeze contribuabilul și autoritatea fiscală de la locul său. înregistrare în scris despre aceasta și cuantumul impozitului folosind un certificat de formular 2-NDFL, aprobat prin ordin al Serviciului Federal de Taxe din Rusia din 17.11.2010 nr. ММВ-7-3/611@.

Pentru a face acest lucru, trebuie să generați un certificat 2-NDFL în program în format hârtie sau electronic și să îl trimiteți contribuabilului și autorității fiscale de la locul dvs. de înregistrare. Pentru cazurile din 2011, aceasta trebuie finalizată până la 31 ianuarie 2012.

Rambursarea impozitului pe venitul personal

Taxa poate fi suprataxată din aceleași motive ca și subîncărcare.

Procedura generală de returnare și compensare a taxelor plătite în plus și colectate este stabilită de 79 din Codul fiscal al Federației Ruse. Noua versiune a paragrafului 1 al articolului 231 din Codul fiscal al Federației Ruse (a intrat în vigoare la 1 ianuarie 2011) a clarificat regulile de returnare a impozitului pe venitul personal unei persoane fizice de la care agentul fiscal, din orice motiv, a reținut impozitul excesiv.

În cazul în care motivul pentru impozitul reținut este schimbarea stării deducerilor sau a veniturilor, atunci de la începutul anului curent agentul fiscal este obligat să informeze persoana fizică de la care a reținut anterior impozitul cu privire la fiecare astfel de fapt în termen de 10 zile lucrătoare. din ziua în care agentul a luat cunoştinţă de asta. În acest caz, este indicată suma reținută în mod excesiv a impozitului pe venitul personal. Forma mesajului nu este reglementată și poate fi arbitrară.

Suma impozitului reținut în exces este supusă rambursării pe baza unei cereri scrise din partea contribuabilului (paragraful 1 al articolului 231 din Codul fiscal al Federației Ruse). Prin urmare, recomandăm agenților fiscali (angajatorilor) să includă în mesajul lor o frază despre necesitatea scrierii unei astfel de declarații. De asemenea, trebuie remarcat faptul că rambursarea sumei impozitului reținut în exces către contribuabil este posibilă numai în formă nenumerară. Prin urmare, cererea contribuabilului trebuie să indice contul bancar în care ar trebui să fie virate fondurile care i se cuvin.

Mesajul poate fi transmis contribuabilului sau trimis prin poștă.

Cerința care a apărut anul trecut în Codul Fiscal al Federației Ruse de a informa cu promptitudine contribuabilul cu privire la plata excesivă existentă a impozitului nu este însoțită de reglementări pentru înregistrarea faptului de detectare a reținerii excesive a impozitului pe venitul personal din venitul contribuabilului. De asemenea, nu este prevăzută răspunderea agentului fiscal pentru neinformarea contribuabilului.

După ce a primit de la contribuabil o cerere de restituire a sumei reținute în mod excesiv din impozitul pe venitul persoanelor fizice, angajatorul decide din ce fonduri va fi returnat. Rambursarea este posibilă în detrimentul sumelor impozitului pe venitul personal care pot fi transferate în sistemul bugetar al Federației Ruse în contul plăților viitoare atât pentru acest contribuabil, cât și pentru alți contribuabili din veniturile cărora agentul reține impozitul (paragraful 3, clauza 1, articolul 231 din Codul fiscal al Federației Ruse). Metoda de rambursare este selectată în funcție de valoarea taxei rambursate și de termenul limită stabilit pentru rambursarea acesteia. Agentul trebuie să returneze impozitul contribuabilului în termen de trei luni de la data primirii cererii relevante din partea contribuabilului. De la începutul acestui an, agentului fiscal i s-a acordat legal dreptul de a rambursa impozitul plătit în plus, pe cheltuiala proprie, fără a aștepta primirea de fonduri de la organul fiscal (alin. 9, clauza 1, art. 231 din Codul fiscal al Federația Rusă). Cu toate acestea, Ministerul Rusiei de Finanțe a reamintit în repetate rânduri (scrisorile Ministerului Rusiei de Finanțe din 11 mai 2010 nr. 03-04-06/9-94, din 25 august 2009 nr. 03-04-06-01/ 222) că este necesară rambursarea impozitului pe venitul persoanelor fizice numai pe cheltuiala sumelor de impozit reținute din plățile acestei persoane fizice.

Pentru a returna impozitul pe venitul personal în 1C:Enterprise 8, trebuie să introduceți un document în baza de date Declarație de impozit pe venitul personal: Desktop al programului „1C: ZUP 8”-> marcaj Taxe si impozite -> Rambursarea impozitului pe venitul personal(Fig. 1).

Orez. 1

Pe baza documentului depus, banii ar trebui să fie transferați: Meniu Acțiune -> Pe baza -> Salariul de plătit(Fig. 2).

Orez. 2

Dar vă rugăm să rețineți că nu există nicio responsabilitate pentru neinformarea cu privire la impozitul reținut în plus. În plus, un angajat informat nu este obligat să insiste asupra restituirii impozitului pe venitul personal. Adică, dacă angajatul continuă să lucreze și nu a depus o cerere de rambursare a impozitului, atunci în timpul următoarelor calcule ale impozitului pe venitul personal din programele 1C:Enterprise 8, suma acumulată în exces va fi luată automat în considerare la calcularea venitului personal. impozit. Codul fiscal al Federației Ruse nu interzice continuarea compensării impozitului reținut în perioada fiscală următoare. De exemplu, un angajat a plătit în plus impozitul pe venitul personal a fost descoperit în decembrie. Această situație va apărea în 2011 pentru angajații care au un al treilea copil sau un copil cu handicap. Să reamintim că Legea federală nr. 330-FZ din 21 noiembrie 2011 a majorat retroactiv deducerile standard pentru impozitul pe venitul personal pentru copii, adică de la 1 ianuarie 2011.

În cazul în care angajații depun cereri și furnizează documente care să ateste că copilul este cu handicap sau al treilea din familie, va fi necesară introducerea informațiilor despre aceste deduceri începând cu 01/01/2011 (Fig. 3). Profită Asistent pentru editarea deducerilor pentru copii, pentru a facilita înlocuirea deducerilor pentru al treilea și următorii copii. Comenzi pentru apelarea Asistentului de pe Desktop al programului „1C: Salariile și Managementul Personalului 8” -> fila Impozite -> Editarea deducerilor pentru copiiși în meniu Taxe si impozite.

Orez. 3

Dacă a fost deja stabilită o deducere pentru un copil cu handicap, valoarea acesteia se va modifica automat. Acești angajați vor fi plătiți în plus din taxe. Este posibil ca angajații să nu aibă timp sau să nu dorească să depună o cerere pentru rambursarea impozitului pe venitul personal. Atunci când trimiteți raportul 2-NDFL la Serviciul Fiscal Federal, agentul fiscal va indica acolo suma plății în exces. Este posibil ca contribuabilul să nu solicite o rambursare a taxelor la Serviciul Fiscal Federal. Un agent fiscal - o organizație - poate continua să contorizeze sumele plătite în exces atunci când face calcule în 2012. Această abordare este implementată în programele 1C:Enterprise 8.

Dacă este detectată o plată în exces a impozitului pe venitul personal atunci când angajatul nu mai lucrează pentru organizație, atunci agentul fiscal raportează plata în exces a impozitului la sfârșitul perioadei fiscale în raportul 2-NDFL către autoritatea fiscală și informează contribuabilul despre aceasta, iar contribuabilul trebuie să primească o rambursare a sumelor reținute în plus. contactați biroul fiscal de la locul dvs. de reședință.

Recalcularea impozitelor la dobândirea statutului de rezident în Rusia

O sumă excesiv de reținută a impozitului pe venitul personal apare și în cazul unei schimbări a statutului contribuabilului de la nerezident la rezident al Federației Ruse. Un nerezident a plătit impozit pe venitul personal cu o cotă de 30%. După ce o persoană este recunoscută ca rezident fiscal al Federației Ruse, venitul specificat în conformitate cu paragraful 1 al articolului 224 din Codul fiscal al Federației Ruse este supus impozitării la o cotă de 13%.

Până în 2011, astfel de plăți în plus erau supuse rambursării. Modificările legislative au derutat utilizatorii. Interdicția de returnare a plății în exces a impozitului pe venitul persoanelor fizice care a apărut în legătură cu o modificare a statutului contribuabilului nu înseamnă că nu este necesară recalcularea impozitului la o cotă de 13% și luarea în considerare a plății în exces în următoarele evaluări. .

Scrisorile Ministerului de Finanțe al Rusiei din 08/12/2011 nr. 03-04-08/4-146 și ale Serviciului Federal de Taxe din Rusia din 06/09/2011 nr. ED-4-3/9150 indică faptul că agentul fiscal calculează, reține și plătește sumele impozitului pe venitul personal către sistemul bugetar al Federației Ruse, ținând cont de statutul fiscal al contribuabilului determinat la fiecare dată de plată a venitului. După ce a determinat la o anumită dată schimbarea statutului de nerezident în statutul de rezident, la calcularea impozitului pe venitul persoanelor fizice, se ia în considerare sumele care au fost acumulate anterior la o cotă de 30%.

Utilizatorii programelor 1C:Enterprise 8 nu trebuie să facă nimic în acest caz. Este suficient să se indice doar modificarea statutului de contribuabil iar recalcularea se va face automat la calculul impozitului pe venitul persoanelor fizice.

Scrisoarea Ministerului de Finanțe al Rusiei din 22 noiembrie 2010 Nr. 03-04-06/6-273 indică două cazuri în care rambursările de taxe pot fi făcute numai către Serviciul Fiscal Federal: schimbarea statutului de rezident rus, deducerea proprietății.

În cazul în care un angajat solicită unui angajator o deducere a impozitului pe proprietate nu din prima lună a perioadei fiscale, deducerea se acordă începând cu luna aplicării.

O rambursare a impozitului reținut poate fi efectuată de către organul fiscal atunci când contribuabilul depune o declarație fiscală la inspectorat pe baza rezultatelor perioadei fiscale.

Ministerul Finanțelor indică în repetate rânduri în scrisorile sale că acele sume de impozit care au fost reținute în conformitate cu procedura stabilită înainte de a primi cererea contribuabilului de deducere a impozitului pe proprietate și confirmarea corespunzătoare din partea organului fiscal nu sunt „reținute în mod excesiv”.

Cu toate acestea, reprezentanții Serviciului Fiscal Federal al Rusiei, într-o scrisoare din 06/09/2011 nr. ED-4-3/9150, indică faptul că rambursarea impozitului reținut la reținere la schimbarea statutului de rezident al Federației Ruse poate fi efectuate de agentul fiscal-angajator în această perioadă fiscală.

Într-o scrisoare a Ministerului de Finanțe al Rusiei din 28 septembrie 2011 N 03-04-06/6-242, directorul adjunct al Departamentului de Politică Fiscală și Tarife Vamale S.V. Razgulin răspunde că scrisoarea de mai sus a Serviciului Fiscal Federal este o cerere către Ministerul de Finanțe al Rusiei, căreia i s-au dat explicații corespunzătoare. Iar scrisoarea Ministerului Finanțelor din 12 august 2011 nr. 03-04-08/4-146, care a fost emisă ca răspuns la o solicitare din partea Serviciului Fiscal Federal, indică clar că, în conformitate cu paragraful 1.1 al articolului 231 din Codul fiscal al Federației Ruse, ale cărui dispoziții au intrat în vigoare la 1 ianuarie 2011. , rambursarea sumei impozitului pe venitul personal către contribuabil în conformitate cu statutul de rezident al Federației Ruse dobândit de acesta se efectuează de către organul fiscal la care a fost înregistrat la locul de reședință (locul de ședere). Rambursarea se face atunci când contribuabilul depune o declarație fiscală la sfârșitul perioadei fiscale specificate, precum și documente care confirmă statutul de rezident fiscal al Federației Ruse în această perioadă fiscală, în modul stabilit la articolul 78 din impozit. Codul Federației Ruse.

Astfel, dacă un angajat al unei organizații dobândește statutul de rezident fiscal al Federației Ruse, valoarea impozitului este rambursată pe baza rezultatelor perioadei fiscale de către autoritatea fiscală.

Utilizatorii programelor 1C:Enterprise 8 trebuie doar să indice data modificării statutului de contribuabil iar recalcularea se va face automat la calcularea impozitului pe venitul personal.

Procedura de returnare a sumelor plătite în plus pentru impozitul pe venitul persoanelor fizice

Nota 1

Codul fiscal al Federației Ruse, și anume, articolul 231, definește procedura de returnare a impozitului pe venitul personal reținut în mod excesiv. Rambursarea trebuie efectuată de un agent fiscal. Dacă nu există agent fiscal, rambursarea se efectuează de către organul fiscal de la locul de înregistrare al contribuabilului.

Prea multă reținere a impozitului pe venitul personal din venitul unui contribuabil poate fi detectată atât de contribuabil însuși, cât și de agentul fiscal. În cazul în care faptul plății în exces a impozitului pe venitul persoanelor fizice este descoperit de un agent fiscal, acesta este obligat să informeze angajatul despre aceasta. Acest lucru trebuie făcut în termen de zece zile de la data la care acest fapt a fost descoperit.

Suma impozitului pe venitul persoanelor fizice care a fost reținută în mod excesiv trebuie restituită angajatului-contribuabil pe baza cererii sale scrise.

De asemenea, este de remarcat faptul că Codul Fiscal nu indică o formă și o metodă clare de informare a unui angajat cu privire la reținerea excesivă a impozitului pe venitul personal, precum și cuantumul acestuia. Acest lucru sugerează că această procedură poate fi efectuată sub orice formă.

Rambursarea sumei impozitului pe venitul persoanelor fizice reținut se efectuează în termen de trei luni, începând cu ziua în care agentul fiscal a primit cererea corespunzătoare de la contribuabil. Restituirea trebuie efectuată din sumele acestui impozit care sunt supuse plății la buget în contul plăților viitoare, atât pentru acest contribuabil, cât și pentru alți salariați-contribuabili, din veniturile cărora agentul fiscal reține acest tip de impozit.

Nota 2

Transferul sumelor plătite în plus pentru impozitul pe venitul personal către un angajat se efectuează numai în formă nenumerară.

Foarte des există situații în care valoarea impozitului pe venitul personal care este supusă virării la buget nu este suficientă pentru a rambursa impozitul angajatului la timp. În acest caz, angajatorul trebuie să solicite o rambursare a impozitului la biroul fiscal cu o cerere de rambursare a sumei impozitului reținut în mod excesiv.

Reflectarea declarațiilor de impozit pe venitul personal în programul 1C: Contabilitate

Dacă impozitul pe venitul personal a fost reținut de la angajat într-o sumă mai mare, programul va raporta acest lucru. Acest lucru poate fi văzut accesând documentul „Salarizare”. Deschizând acest document și accesând fila „Impozit pe venitul persoanelor fizice”, puteți vedea sumele negative ale impozitului.

În același document, în fila „Ajustări de plată”, este dată suma de compensat. Acest lucru se întâmplă dacă valoarea impozitului pe venit cu semnul minus este mai mare decât suma impozitului acumulat pentru perioada curentă.

După finalizarea acestui document, va fi generată o postare: Dt 70 Kt 68,01, iar suma de depunere va fi negativă.

Această sumă a impozitului este reflectată ca datorie a organizației, care nu crește suma plătibilă angajatului. Impozitul pe venitul personal reținut în mod excesiv este luat în considerare la calcularea salariului salariatului în perioadele următoare și reduce valoarea impozitului calculat.

Dacă trebuie să returnați suma reținută în mod excesiv a impozitului pe venitul personal, atunci ar trebui să întocmiți un document „Returul impozitului pe venitul personal”.

Pentru a întocmi acest document, trebuie să mergeți la secțiunea „Salarii și personal” și să selectați „Toate documentele privind impozitul pe venitul personal”. Făcând clic pe butonul „Creează”, selectăm documentul de care avem nevoie și anume „Decontul de impozit pe venitul persoanelor fizice”.

Acest document trebuie să indice:

- Data documentului;

- Numele companiei;

- Luna perioadei fiscale în care are loc rambursarea taxei;

- Un angajat căruia i se rambursează impozitul reținut.

În acest caz, partea tabelară a documentului este completată automat după ce angajatul solicitat a fost selectat în câmpul „Angajat”. Data încasării venitului, precum și suma impozitului de rambursat, vor fi introduse automat.

Dacă este necesar, puteți actualiza sumele de rambursat făcând clic pe butonul „Actualizați sumele de rambursare” sau puteți adăuga sume manual făcând clic pe butonul „Adăugați”.

Documentul „Decontul de impozit pe venitul persoanelor fizice” în sine nu generează înregistrări în programul 1C: Contabilitate. Cu ajutorul acestuia se generează doar suma impozitului de rambursat, care se va reflecta ulterior în registrele contabile fiscale pentru impozitul pe venitul persoanelor fizice.

Bună ziua.

Nu este prima dată când întâmpin o astfel de problemă în configurațiile standard 1C 3.0 când calculez salariile. În acest caz, vorbim atât despre 1C Salary and HR Management 3.0, cât și despre 1C Enterprise Accounting 3.0. În 1C, la calculul salariilor, pe statul de plată sau pe borderoul de salariu apare suma „Impozit pe venitul persoanelor fizice reținut în mod excesiv”. De unde a venit ea? Unde pot sa-l urmaresc? Cum îl pot îndepărta, măcar cu mâinile? Cum pot să împiedic să apară din nou?

Cel mai rău lucru este că afectează suma care trebuie plătită angajatului. În majoritatea cazurilor, cuantumul impozitului pe venitul persoanelor fizice reținut în mod excesiv este egal cu impozitul pe venitul personal acumulat în luna curentă, deși sunt posibile divergențe.

Acest articol nu va discuta când apare efectiv impozitul pe venitul personal reținut în mod excesiv; voi vorbi despre cel mai frecvent caz când apare în program, dar nu ar trebui să existe. În edițiile 3.0, această eroare este foarte ușor de realizat și nu este imediat clar ce să faci în privința ei.

Așadar, astăzi vă sugerez să vă ocupați de această problemă. Sper că mulți îmi vor mulțumi)) Nu vă zgâriți cu comentariile dvs., înregistrarea durează 5 secunde, nu trimit spam vizitatorilor mei

Să începem în ordine. Primul lucru pe care vreau să-ți spun este metodologia de calcul a impozitului pe venitul persoanelor fizice reținut excesiv și motivele apariției incorecte a acestuia.

După cum știți, în cardurile de impozit pe venit personal există așa ceva cum ar fi „Impozitul pe venitul personal acumulat” și „Impozitul pe venitul personal plătit”; în practică, acestea sunt aproape întotdeauna egale, dar în teorie pot diverge. De exemplu, dacă angajatul nu a fost plătit cu suma acumulată. Deci, dacă acest lucru este posibil, atunci 1C ar trebui să țină evidența unor astfel de situații și o fac. În contabilitate se utilizează registrul de acumulare " Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice„. Documentele de acumulare fac mișcarea de „chitanță” în el, iar extrasele de plată fac mișcarea de „cheltuială”.

În acest caz, impozitul pe venitul persoanelor fizice este luat în considerare, așa cum este cunoscut pe baza de angajamente. Acestea. programul analizează toate mișcările de la începutul anului până la sfârșitul acestei luni(cereri verificate 100% urmărite). În consecință, dacă s-a plătit anterior pentru un angajat mai mult decât s-a acumulat (ei bine, nu se știe niciodată), atunci angajatul trebuie să plătească aceste sume personal. De exemplu, pentru întregul an, am acumulat 3.900 de ruble în impozitul pe venitul personal și am plătit 4.000 de ruble, ceea ce înseamnă că atunci când calculăm luna curentă, trebuie să plătim persoanei cu 100 de ruble mai mult personal.

Acum despre cauza erorii: Ai calculat salariul, ai verificat totul și ți-a plăcut totul, ai creat un bon de plată și postează-l. În registrul nostru de acumulare „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice” există un venit realizat prin documentul „Stați de plată” și o cheltuială realizată prin documentul „Declarație către bancă”. Sumele de venituri și cheltuieli sunt egale, totul este frumos. După aceasta, îți recalculezi salariul dintr-un motiv oarecare fără să postezi statul de plată.. Nici măcar nu trebuie să reîncărcați angajamentele; trebuie doar să ajustați manual suma, iar impozitul pe venitul personal va fi recalculat automat. La calcul, documentul de angajamente ignoră propriile mișcări, acest lucru este corect, dar vede mișcările declarației noastre. Drept urmare, am plătit impozitul pe venitul personal fără acumulare, cheltuieli fără venituri. Și această sumă se încadrează în " Impozitul pe venitul persoanelor fizice reținut în mod excesiv".

Acum unde să-l vezi: Cel mai probabil veți vedea acest lucru doar în raport, sau veți observa că după completarea extrasului, sumele de plată au crescut. Cert este că implicit, în 1C Enterprise Accounting 3.0, în 1C Salary and Personnel Management 3.0, câmpul în care este stocată această sumă este ascuns în toate documentele.

Mai întâi, să facem următoarele: în formularul documentului de acumulare, faceți clic pe butonul „toate acțiunile”. Apoi, selectați „Schimbați forma” din meniul drop-down. Aici, dacă ați activat o placă cu date privind impozitul pe venitul personal în formular, atunci veți vedea imediat „taxa pentru rambursare compensată”. Puneți o bifă lângă el.

Voila, am găsit inamicul. Măcar o vedem. Slavă Domnului, dacă programul este finalizat corect, această setare va fi salvată și nu va mai fi nevoie să fie reluată. Acum inamicul este mereu vizibil și îl poți detecta oricând în avans.

Acest câmp este prezent în toate documentele de angajamente în care impozitul pe venitul personal este calculat imediat. În Contabilitate, acesta este un singur document, dar în ZUP există o grămadă de ele.

Acum Cum să o repari: nu totul este atât de simplu aici, chiar și în ZUP se intenționează ca impozitul pe venitul personal să fie calculat de la sine și ajustarea manuală a acestuia nu este convenabilă. Puteți pune suma de două ori, dar înainte de a vă permite să o editați, programul se va asigura că sunteți sănătos, punând o întrebare stupidă. Și așa mai departe pentru fiecare linie. Nu numai că va întreba, dar va marca liniile corectate ca fiind editate manual (evidențiate cu aldine), ceea ce poate afecta recalcularea automată la editarea angajamentelor. dar 1C nu ne-a lăsat altfel.

Acum cum sa previi asta?: este foarte simplu (probabil) - postați declarațiile înainte de a edita angajamentele.

În birourile mici este suficient, dar în cele mari, unde calculez salariile mai multor persoane în același timp, acest lucru nu este potrivit. De obicei folosesc o procesare simplă care analizează prezența „Impozit pe venitul persoanelor fizice reținut în mod excesiv”, găsește documentele care l-au generat, editează partea tabelară a documentului de acumulare „impozit pe venitul personal” și resetează sumele din coloana „ impozit pentru a compensa rambursarea"și transmite documentul. Avantajul este că nu permite ajustări manuale în linii. Nu este nevoie să aruncați fiecare linie a documentului. Ea nu va rata niciun document.

Procesarea este ușor de utilizat; are o casetă de selectare „doar raport” și câmpuri de selectare a perioadei. Când este bifată caseta de selectare „doar raport”, procesarea nu face nimic, raportează doar numele documentelor, dacă există. Acestea. poate fi folosit și ca test.

Dacă doriți să o integrați în baza de date, atunci modificați-o conform instrucțiunilor din articolul Crearea prelucrării externe pentru formularele gestionate. Prelucrare simplă, cu posibilitate de înregistrare în rapoarte suplimentare și procesare.

Vă mulțumim pentru atenție, ne vedem curând. Scrie recenzii.

O mare varietate de erori pot apărea în procesul contabil și, în unele cazuri, duc la reținerea de către angajator a unor sume excesive de impozite de la angajații săi.

Legislația actuală prevede anumite reguli pentru astfel de situații, permițând persoanelor fizice să restituie impozitul care le-a fost reținut în mod excesiv, dar pentru a face acest lucru vor trebui efectuate mai multe operațiuni.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

De aceea, va fi util pentru toate persoanele fizice, inclusiv pentru antreprenori, să învețe cum să returneze impozitul pe venitul personal reținut în mod excesiv.

Temeiuri juridice

În conformitate cu paragraful 1 al articolului 231 din Codul fiscal, orice persoană fizică poate contacta firma sa, care a reținut o sumă excesivă în calitate de agent fiscal. Pentru a face acest lucru, completați o cerere adresată șefului companiei sub orice formă.

Rambursarea taxei se face exclusiv contribuabilului însuși, iar alte persoane nu pot aplica pentru suma specificată, întrucât acest lucru nu este prevăzut de legislația fiscală în vigoare. Asemenea precizări sunt indicate în scrisoarea Ministerului Finanțelor nr.03-04-06/7028, publicată la data de 03.07.13.

O cerere de rambursare a impozitului de către o persoană fizică trebuie depusă în termen de trei ani de la data reținerii sumei specificate, care este menționată în paragraful 7 al articolului 78 din Codul fiscal. Este de remarcat faptul că dreptul de a solicita rambursarea taxei nu poate depinde în niciun caz de existența vreunui raport de muncă între cetățean și companie la momentul depunerii cererii.

Astfel, puteți solicita o rambursare chiar și după concediere, dar aceasta trebuie făcută înainte de expirarea perioadei prevăzute pentru rambursare în conformitate cu legislația în vigoare.

În cazul în care societatea constată o plată în exces, atunci, în conformitate cu paragraful 6 al articolului 6.1 din Codul fiscal, aceasta trebuie să depună o notificare corespunzătoare contribuabilului în termen de zece zile lucrătoare, iar legislația în vigoare nu stabilește cu exactitate modul în care acest mesaj ar trebui fi trimis.

Probleme controversate

Persoanele fizice pun destul de des diverse întrebări despre practica de returnare a impozitelor reținute în plus, iar multe dintre situațiile menționate sunt ele însele destul de controversate.

Este posibil fără recurs?

Pentru returnarea plății în exces, contribuabilul trebuie să depună o cerere corespunzătoare agentului fiscal, completând cererea în scris. Termenul limită pentru depunerea unei astfel de cereri în conformitate cu paragraful 7 al articolului 78 din Codul fiscal este de trei ani de la data stabilirii impozitelor.

Este demn de remarcat faptul că, în timpul procesului de aplicare, angajatul va trebui să indice o listă completă a detaliilor contului său personal sau curent, la care angajatorul va trebui să transfere fonduri, deoarece plata în exces este returnată în formă nenumerară. .

În plus, nu uitați că termenul limită de transferare a plății în plus este stabilit la trei luni, care începe cu depunerea cererii corespunzătoare.

La concediere

În primul rând, după ce ați descoperit o eroare în calculul impozitului reținut, trebuie să vă informați fostul angajat despre eroare. De exemplu, puteți face acest lucru emitând o scrisoare recomandată cu confirmare de primire solicitată la adresa care a fost indicată ca înregistrare de către cetățean în timpul angajării.

Dacă un fost angajat însuși vine la companie și solicită rambursarea sumei impozitului reținut în exces, compania va trebui să facă acest lucru fără greș. După cum arată Ministerul Finanțelor, concedierea unui angajat și perioada în care se restituie suma impozitului reținut nu afectează în niciun fel obligația specificată a agentului autorizat.

Această opinie a fost susținută și de reprezentanții Curții Constituționale. El a subliniat că Codul Fiscal prevede o procedură specializată pentru restituirea sumei impozitului care este reținut în mod excesiv de către agenții fiscali.

Separat, este de remarcat faptul că, după concediere, cetățenii nu pot solicita direct la biroul Serviciului Fiscal pentru rambursarea plăților în plus, ocolind compania. Este posibilă depunerea unei cereri împreună cu declarația fiscală numai după eliminarea completă a codului fiscal, prin urmare, dacă societatea continuă să funcționeze, rambursarea taxei continuă să fie inclusă în lista responsabilităților sale timp de trei ani de la data reținere excesivă.

Dacă angajatul însuși vine și indică suma impozitului reținut în exces, trebuie să-i cereți să scrie o declarație în care să indice suma impozitului care trebuie rambursat. Aplicația trebuie să conțină, de asemenea, numărul de cont curent și detaliile exacte ale instituției bancare către care vor fi transferate fondurile.

Rambursarea impozitului trebuie făcută în termen de trei luni de la data primirii cererii, iar cuantumul impozitului pe venitul persoanelor fizice care va fi virat la buget pentru angajații actuali poate fi redus cu suma specificată a impozitului.

O atenție deosebită trebuie acordată faptului că, dacă un angajat vine să solicite rambursarea impozitului reținut excesiv după ce a fost depus un certificat 2-NDFL pentru acesta, atunci în acest caz, după returnarea sumei specificate, va trebui să întocmiți rapoarte actualizate, care vor reflecta deja datele corecte.

Pentru străini

Un angajator nu are dreptul de a solicita niciun document de la angajații săi pentru a-i scuti de plata impozitului pe venitul personal sau pentru a scuti de la impozitare profiturile acumulate persoanelor fizice care nu sunt rezidenți fiscali ai Rusiei.

În conformitate cu regulile specificate la articolul 232 din Codul fiscal, contribuabilul nu are obligația de a furniza angajatorului său vreo documentație care să confirme faptul că a plătit impozite pe teritoriul altui stat pentru a fi eliberat de necesitatea reținerii acestora în mod direct. la locul de muncă.

Pentru a evita obligația de a plăti impozitul pe venitul personal în Rusia, plătitorul va trebui să prezinte autorităților fiscale confirmarea oficială că este rezident al unui stat cu care Rusia are un tratat de dublă impunere.

În plus, va trebui să furnizați biroului Serviciului Fiscal și un document care confirmă suma veniturilor primite, precum și faptul că plătiți impozit în afara Rusiei. Acest document trebuie confirmat de către angajații autorității fiscale din statul specificat.

Confirmarea exactității lucrării furnizate poate fi depusă atât înainte de calcularea taxei sau a oricăror plăți în avans, cât și pe tot parcursul anului de la sfârșitul perioadei fiscale, drept urmare contribuabilul intenționează să solicite scutirea de la plata impozitului, întrucât precum și compensarea și primirea oricăror deduceri fiscale.

Detalii despre ZUP în 1C

Pentru a returna suma taxei reținute excesiv prin 1C, documentele trebuie întocmite după cum urmează:

- Se generează un document de specialitate destinat returnării. Pentru a-l crea, trebuie să accesați categoria „Impozite și contribuții”, apoi selectați funcția „Decontare fiscală personală”.

- Se întocmește un document de plată a salariului, în care se poate observa deja că suma este plătită în cuantumul salariului propriu-zis, precum și impozitul returnat adăugat la acesta. În fișa de plată se poate observa că a existat o sumă de impozit supraîncărcat care a fost compensată cu aceeași lună, adică returnarea și plata s-a făcut în termen de o lună împreună cu salariul.

- Daca este necesara returnarea impozitului pe venitul persoanelor fizice in registru, inregistrarile corespunzatoare se fac manual pentru a afisa corect informatiile necesare transferului. Pentru a face acest lucru, creați un document „Transfer de date”, după care, în configurarea compoziției registrelor, selectați elementul corespunzător „Calculele agenților fiscali pentru impozitul pe venitul personal”. Acest document trebuie completat ca o cheltuială, a cărei valoare este suma taxei plătite în plus.

Calculul și transferul sumei

Valoarea impozitului este calculată destul de simplu - suma cotei de impozit acceptată se înmulțește cu suma totală a bazei de la care impozitul va fi reținut. Acesta din urmă se stabilește în conformitate cu legislația în vigoare separat pentru fiecare tip specific de profit al persoanelor fizice.

După cum s-a menționat mai sus, după descoperirea unei erori, angajatorul trebuie să-și informeze angajatul despre prezența unei astfel de supravegheri în termen de zece zile, în urma căreia plătitorul emite în scris o cerere de rambursare corespunzătoare în formă liberă. După depunerea documentului, banii sunt returnați în termen de trei luni sau compensați cu reținerile fiscale ulterioare.

Agentul fiscal, la rândul său, trebuie să transfere suma taxei excedentare în contul bancar al angajatului său însuși sau să contacteze Serviciul Fiscal în acest scop. Perioada totală a cererilor care pot fi făcute pentru impozitele plătite în exces este de trei ani.

Dacă un angajator cu o obligație de agent fiscal nu are mijloacele de a recupera sumele reținute în plus prin reducerea reținerii impozitelor viitoare de la acel angajat și de la alți plătitori, precum și fondurile proprii, atunci va trebui să depună o declarație fiscală adecvată la Serviciul de venituri interne.cerere de rambursare în conformitate cu articolul 78 din Codul fiscal.

Deciziile cu privire la astfel de cereri se iau în termen de zece zile bancare și se poate întâmpla ca solicitantul să nu-și primească fondurile înapoi dacă are vreo datorie la penalități, amenzi sau taxe. Într-o astfel de situație, autoritățile fiscale vor folosi excedentul transferat pentru achitarea datoriilor, iar angajatorul, la rândul său, va trebui să-și plătească angajații în mod independent.

Cum poate un angajat să returneze impozitul pe venitul personal reținut în mod excesiv?

În conformitate cu paragraful 1 al articolului 231 din Codul fiscal, impozitul pe venitul persoanelor fizice, care este reținut în mod excesiv din salarii și alte tipuri de plăți în favoarea contribuabilului, trebuie returnat de angajatorul acestuia. Angajatul trebuie să primească înștiințarea plății în exces în termen de zece zile de la momentul descoperirii unei astfel de erori, iar acest mesaj poate fi primit sub orice formă, întrucât legislația în vigoare nu indică restricții. Este de remarcat faptul că procedura de trimitere a acestui mesaj trebuie convenită în prealabil cu destinatarul.

La primirea cererii, angajatorul transferă suma impozitului reținut în exces, iar acest lucru va trebui făcut în termen de trei luni. Dacă termenele sunt depășite, atunci în acest caz, pe lângă suma impozitului în sine, va fi necesară și reținerea dobânzii suplimentare acumulate pentru încălcare.

Dobânda este calculată pentru fiecare zi calendaristică de întârziere, în timp ce rata dobânzii trebuie să fie egală cu rata de refinanțare a Băncii Centrale, care era în vigoare la momentul calculării penalității. Rambursările plăților în plus pentru impozitul pe venitul persoanelor fizice se efectuează exact în același mod, doar că în locul ratei de refinanțare acceptate, rata cheie trebuie utilizată la calcularea taxelor suplimentare.

Algoritm detaliat

Rambursările de la angajator se efectuează după cum urmează:

- Angajatul primește informații despre suma care este supradedusă. După descoperirea unei erori, angajatorul raportează sub orice formă despre faptul constatat de reținere excesivă. În unele cazuri, angajatul însuși poate depune o cerere dacă vede faptul că este evidentă reținerea fiscală excesivă.

- O cerere de rambursare se depune la angajator. După cum sa menționat mai sus, o cerere poate fi depusă atât la primirea unei notificări privind impozitul pe venitul personal reținut în mod excesiv, cât și la descoperirea independentă a unei erori. În aplicație, este necesar să se indice contul bancar în care vor trebui să fie transferate toate sumele specificate de fonduri, deoarece plata în exces este returnată exclusiv în formă fără numerar.

- Suma este transferată în contul specificat. Suma impozitului pe venit personal care a fost reținută în mod excesiv este trimisă în contul bancar specificat.

Rambursarea se efectuează prin intermediul organului fiscal după cum urmează:

- Toate documentele necesare sunt pregătite. În special, pe lângă cererea standard, trebuie să pregătiți o declarație fiscală specială, precum și documente care confirmă prezența unei plăți în exces și statutul plătitorului de rezident fiscal al Rusiei.

- Documentele se depun la oficiul Serviciului Fiscal, adică la instituția în care este înregistrată persoana specificată. Acestea pot fi depuse personal, cu ajutorul unui reprezentant autorizat, precum și prin poștă și electronic.

- Autoritatea fiscală ia o decizie și returnează fondurile în contul bancar.

Impozitul pe venitul personal reținut în plus poate apărea din diverse motive. De exemplu, salariul unui angajat pentru perioada anterioară a fost recalculat sau acesta și-a declarat cu întârziere dreptul la deduceri fiscale. Potrivit paragrafului 1 al art. 231 din Codul fiscal al Federației Ruse, valoarea impozitului pe venitul personal reținută în exces este supusă rambursării. În acest articol, vom analiza cum să înregistrăm o rambursare către o persoană a sumei impozitului reținut în exces în programul 1C: Enterprise Accounting 8 edition 3.0.

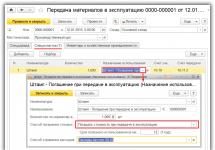

R Să luăm un exemplu: un angajat a fost angajat de Maxima SRL pe 1 octombrie 2016. Calculul și plata salariilor se efectuează în ultima zi a lunii, iar pentru luna octombrie i s-au acumulat salarii fără a ține cont de deduceri fiscale pentru doi copii minori. Iar la 1 noiembrie, angajatul a adus actele necesare acordării unei deduceri fiscale și a scris o cerere din luna octombrie. În data de 2 noiembrie 2016, angajatul demisionează, iar la calculul salariului pe luna noiembrie se calculează o sumă negativă a impozitului pe venitul personal.

Începem prin a calcula salariile pe luna noiembrie, ținând cont că ultima zi lucrătoare a fost 2 noiembrie. Deschideți secțiunea „Salarii și personal”, „Salarii”, „Toate angajamentele” și faceți clic pe butonul „Creați” pentru a adăuga un nou document pentru calcularea salariilor pentru luna noiembrie.

În fila „Impozit pe venitul persoanelor fizice” vedem informații despre impozitele calculate, precum și valoarea deducerilor aplicate. Suma impozitului pe venitul personal care trebuie compensată este, de asemenea, reflectată într-un rând separat din fila „Ajustări de plată”.

Postăm documentul și ne uităm la postări

Faceți clic pe butonul „Creați” și selectați „Declarație de impozit personal” din listă

Completați câmpurile goale ale documentului care se deschide:

- Data;

- luna in care emitem rambursarea taxei;

- angajatul căruia îi returnăm impozitul pe venitul personal;

- data primirii venitului si valoarea impozitului.

Navigam și închidem documentul. Pentru a verifica, vom genera o fișă de plată. Deschideți fila „Salarii și personal”, „Salarii”, „Rapoarte de salariu” și selectați „Fila de plată”