Formularul 1-întreprindere este un raport federal de supraveghere statistică pentru 2018, care va trebui să fie transmis multor companii incluse într-un eșantion special Rosstat. Articolul descrie procedura de completare a acestui raport, precum și formularul 1-întreprindere, care poate fi descărcat.

Formularul de raportare statistică nr. 1-întreprindere, care se numește „Informații de bază despre activitățile organizației”, a fost aprobat prin ordinul Rosstat nr. 461 din 27 iulie 2018. Noi instrucțiuni pentru completarea formularului au fost puse în aplicare de către Rosstat. ordinul nr. 30 din 30 ianuarie 2018.

Formularul federal de observare statistică este anual și conține toate informațiile de bază despre activitățile întreprinderilor rusești de toate formele de proprietate și industrii. Uneori, contabilii au întrebări: ce fel de Formular 1 este această întreprindere, cine îl depune? Nu este greu să te ocupi de aceste probleme. Site-ul web Rosstat are un serviciu care vă permite să identificați respondenții la toate rapoartele statistice. Numai întreprinderile bugetare, băncile și instituțiile financiare, precum și companiile de asigurări sunt ferite de necesitatea transmiterii acestui raport la statistici. De asemenea, antreprenorii individuali nu îl închiriază.

Termen limită

Formularul 1 al întreprinderii pentru anul 2018 trebuie trimis la oficiul teritorial de statistică până la data de 1 aprilie 2019. În cazul în care intimatul întârzie cu raportul, acesta va fi amendat. În acest sens, este mai bine să nu amânați trimiterea formularului către Rosstat până în ultima zi, ci să o faceți în avans.

Formularul 1-întreprindere: forma și caracteristicile sale

Formularul 1-întreprindere este actualizat de către serviciul de statistică anual, dar, de fapt, oficialii nu i-au adus modificări majore față de raportarea pentru 2017. Formularul 1-întreprindere pentru 2018 aprobat de Rosstat este completat cu instrucțiuni speciale (instrucțiuni) pentru completarea acestuia. Instrucțiunile au fost introduse prin Ordinul Rosstat nr. 39 din 30 ianuarie 2018 și conțin toate recomandările necesare pentru completarea raportului. Dacă urmați instrucțiunile ei, rezolvarea acestei sarcini nu va fi dificilă.

În plus, Rosstat, prin ordinul său din 29 iulie 2016 N 374, a introdus o listă lungă de atașamente unice pentru a forma N 1-întreprindere. Ele sunt împărțite în funcție de tipurile de activități ale organizațiilor.

Formularul 1 întreprindere pentru 2018 s-a modificat ușor în comparație cu formularul pentru 2017. Este încă format din 9 secțiuni. Ele sunt împărțite după cum urmează:

- Informații despre organizație (secțiunile 1-4 și 8-9);

- Date despre activitățile organizației și veniturile și cheltuielile acesteia (secțiunile 5-7).

Secțiunea 1 este pagina de titlu a raportului. Trebuie să conțină informații generale despre organizație. Cele mai voluminoase în formularul 1-întreprindere pentru 2018 sunt secțiunile 5 și 6, deoarece în prima dintre ele este necesar să se furnizeze date despre activitățile organizației respondente, în special, despre producția și vânzarea de bunuri și servicii. Costurile achiziției lor ar trebui să fie scrise în secțiunile 6 și 7 din document. O secțiune separată 9 este destinată să reflecte informații despre organizația-mamă și diviziile separate, dacă există.

Formularul 1 întreprindere pentru 2018: procedura de completare

Puteți completa formularul fie manual, fie pe computer. Orice culoare de cerneală este acceptabilă, cu excepția roșului și a verdelui. Toți indicatorii, cu excepția numărului de angajați, sunt indicați în mii de ruble cu o zecimală (zecimală). În primul rând, trebuie să completați secțiunea 1, care include numele și adresa companiei respondente. În plus, este necesar să se indice codul OKPO al companiei.

Secțiunea are și câmpurile 101 și 102, unde trebuie să specificați două date:

- data înregistrării (sau reînregistrării) persoanei juridice;

- data începerii efective a activității comerciale.

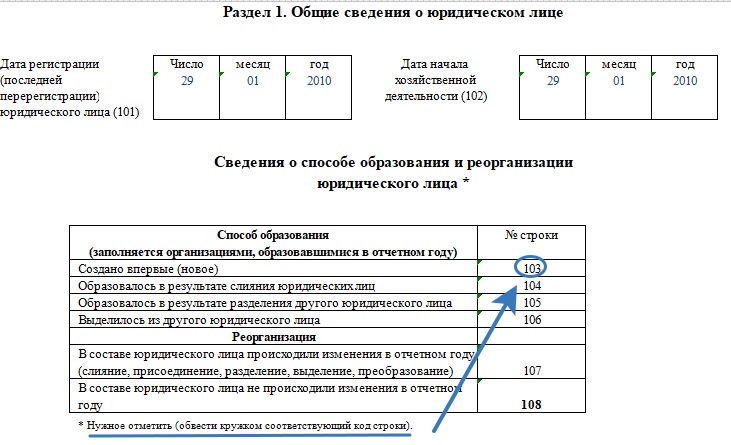

Dacă entitatea juridică nu a fost formată în anul de raportare, atunci câmpurile 103-108 nu trebuie completate. În caz contrar, trebuie să indice informații despre modalitatea de constituire a persoanei juridice. Aceasta poate fi fie o întreprindere nouă, fie o companie rezultată dintr-o reorganizare, fuziune sau divizare.

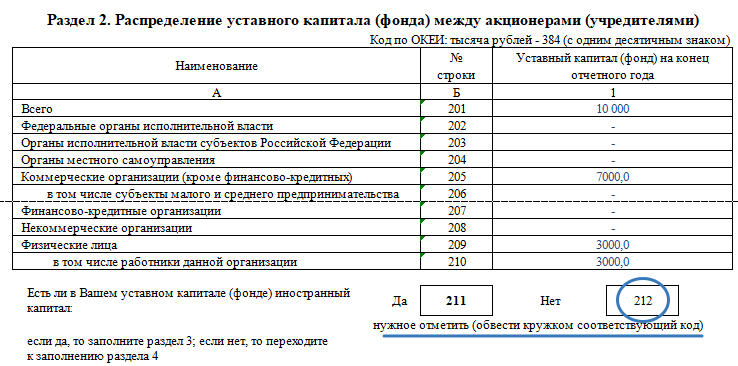

Secțiunea 2 din formularul 1-întreprindere pentru anul 2018 indică date privind capitalul autorizat al persoanei juridice. Trebuie să indicați dimensiunea acesteia, precum și sursele de formare în câmpurile 202-210, în conformitate cu acțiunile existente. Pentru a nota participarea sau, dimpotrivă, neparticiparea entităților străine la formarea capitalului autorizat, trebuie să încercuiți unul dintre câmpurile 211 sau 212. Dacă entitățile străine au finanțat compania, va trebui să completați secțiunea 3 din raport. Dacă totuși apare o astfel de nevoie, atunci valoarea capitalului străin în persoana juridică este introdusă în câmpul 301, iar afilierea sau naționalitatea participanților este trecută în câmpul 302.

Secțiunea 4 este destinată informațiilor despre structura organizatorică a persoanei juridice intimate. În câmpurile 401 și 402 trebuie să indicați date despre numărul de divizii separate, inclusiv sucursalele și locația lor teritorială.

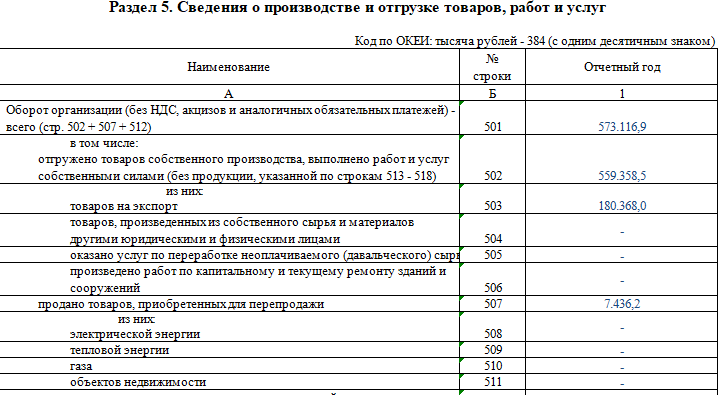

Una dintre cele mai voluminoase din document - secțiunea 5 - este completată pe baza datelor contabile și contabile fiscale. În unele moduri, dublează bilanţul întreprinderii (Formularul 1) pentru 2018.

În câmpul 501 trebuie să introduceți valoarea cifrei de afaceri totale a organizației pentru perioada de raportare. Această valoare este descifrată în continuare:

- câmpurile 502-505 - volume de produse, servicii și lucrări efectuate de persoana juridică însăși,

- câmpurile 505-506 - venituri din prelucrarea materiilor prime furnizate de client,

- rubricile 507-511 - venituri din revânzarea de bunuri și servicii ale altor companii,

- câmpul 512 - venituri din vânzarea articolelor de inventar care au fost achiziționate pentru producție proprie,

- rubricile 513-514 - venituri din lucrări de construcții efectuate de terți în cadrul subcontractelor,

- câmpurile 515-516 - costul mărfurilor produse,

- domeniul 517 - costul lucrărilor de construcție și instalare efectuate pentru nevoi proprii,

- câmpul 518 - costul produselor livrate către terți gratuit,

- câmpul 520 - costul produselor agricole transferate către divizii separate care nu sunt angajate în agricultură,

- câmpul 519 - costul furajelor produse și al îngrășămintelor utilizate pentru producția proprie,

- câmpurile 521-522 - costul materialelor și structurilor de construcție utilizate în lucrări de construcții,

- rubricile 523, 524 - sumele subvențiilor de la buget, dacă există,

- câmpul 525 - numărul de luni din anul de raportare în care societatea a desfășurat activități comerciale.

- câmpul 526 - cuantumul taxei vamale pentru anul de raportare.

Secțiunea 6 a raportului este destinată informării cu privire la cheltuielile persoanei juridice pentru producția și vânzarea de bunuri, servicii și lucrări, precum și indicatorii aferenti. In plus, in aceasta sectiune este necesara indicarea soldurilor elementelor de stoc, atat la sfarsitul cat si la inceputul perioadei de raportare. Aceeași secțiune a formularului reflectă toate taxele și taxele plătite în perioada de raportare care urmează să fie incluse în costul bunurilor, lucrărilor și serviciilor. Liniile 651-655 sunt în acest scop. Valoarea TVA acumulată pentru bunuri, servicii și lucrări vândute în 2018 este indicată separat; aceasta trebuie reflectată în rândul 670 al formularului.

1. Formular federal de observare statistică N 1-intreprindere„Informații de bază despre activitățile organizației” sunt furnizate de toate persoanele juridice de toate formele de proprietate care sunt organizații comerciale, precum și organizațiile non-profit care produc bunuri și servicii pentru vânzare către terți (cu excepția întreprinderilor mici, organizațiilor bugetare , bănci, asigurări și alte organizații financiare și de credit).

Persoanele juridice oferă forma specificată de observație statistică federală la locația lor. În cazul în care o persoană juridică nu desfășoară activități la locația sa, formularul federal de observare statistică este furnizat la locul în care își desfășoară efectiv activitățile.

Șeful unei persoane juridice numește funcționari autorizați să furnizeze informații statistice în numele persoanei juridice.

Organizațiile care utilizează un sistem de impozitare simplificat furnizează formularul specificat în conformitate cu aceste instrucțiuni.

2. B forma N 1-intreprindere informațiile sunt incluse pentru persoana juridică în ansamblu, adică pentru toate sucursalele și celelalte divizii structurale ale acestei persoane juridice, indiferent de locația acestora.

Formularul federal de observare statistică este furnizat și de sucursalele, reprezentanțele și diviziile organizațiilor străine care operează pe teritoriul Federației Ruse în modul stabilit pentru persoanele juridice.

Organizațiile aflate în faliment care au intrat în procedură de faliment nu sunt scutite de a furniza informații în formularul federal de observare statistică. Numai după ce instanța de arbitraj a pronunțat o hotărâre privind încheierea procedurii de faliment în legătură cu organizația și a fost făcută o înscriere despre lichidarea acesteia în registrul unificat de stat al persoanelor juridice ( clauza 3 art. 149 Legea federală nr. 127-FZ din 26 octombrie 2002 „Cu privire la insolvență (faliment)”), organizația debitoare este considerată lichidată și este scutită de furnizarea de informații.

Dacă o persoană juridică își desfășoară concomitent activitățile obișnuite și activitățile comune în temeiul unor convenții simple de parteneriat, iar aceasta, în calitate de partener, în conformitate cu procedura stabilită de lege, este încredințată cu conducerea treburilor comune în conformitate cu acordul. privind activitățile comune, atunci o astfel de întreprindere completează și depune separat un formular pentru desfășurarea activităților obișnuite și un formular pentru activitățile desfășurate în comun.

Organizațiile care desfășoară managementul încrederii unei întreprinderi ca întreg complex de proprietate întocmesc și furnizează rapoarte cu privire la activitățile întreprinderii care se află în gestionarea încrederii lor.

Organizațiile care efectuează gestionarea încrederii a obiectelor individuale de proprietate oferă fondatorilor managementului informațiile necesare despre proprietatea lor. Fondatorii managementului își întocmesc rapoartele ținând cont de informațiile primite de la mandatar.

În același timp, organizațiile care desfășoară gestiunea încrederii întocmesc și furnizează rapoarte privind activitățile complexului imobiliar aflat în proprietatea lor.

Asociațiile de persoane juridice (asociații și uniuni) în formularele specificate reflectă date numai privind activitățile înregistrate în bilanțul asociației, și nu includ date despre persoanele juridice care sunt membre ale acestei asociații.

3. Datele pentru anul precedent furnizate în formularul pentru anul de raportare trebuie să coincidă cu datele din formularul prevăzut pentru anul precedent, cu excepția cazurilor de reorganizare a persoanei juridice, modificare a metodologiei de generare a indicatorilor sau clarificare a datelor. pentru anul precedent. Orice discrepanțe în datele pentru același an, dar prezentate pe formulare diferite, trebuie explicate în legenda formularului.

Dacă în anul de raportare a avut loc o reorganizare, o modificare a structurii persoanei juridice sau o modificare a metodologiei de calcul a indicatorilor, atunci datele pentru anul precedent în formular sunt date pe baza noii structuri a persoanei juridice. sau metodologia adoptată în perioada de raportare.

4. Informațiile sunt furnizate în intervalul de timp și la adresele indicate în formular.

ÎN parte adresa Formularul indică numele complet al organizației raportoare în conformitate cu documentele constitutive înregistrate în modul prescris, iar apoi între paranteze - numele scurt.

De linia„Adresa poștală” indică numele subiectului Federației Ruse, adresa juridică cu cod poștal.

Dacă adresa efectivă nu coincide cu cea legală, atunci este indicată și adresa poștală la care se află efectiv persoana juridică.

Organizația raportoare intră parte de cod formează codul Clasificatorului întreg rusesc al întreprinderilor și organizațiilor (OKPO) pe baza notificării de atribuire a codului OKPO trimis (emis) organizațiilor de către organele teritoriale din Rosstat.

5. Instrucțiuni detaliate pentru completarea indicatorilor formularului și datele de monitorizare a acestora sunt postate pe site-ul oficial al Rosstat pe rețeaua de informații și telecomunicații pe Internet - www.gks.ru/Informații pentru respondenți/Formulare de observație statistică federală/Album de statistică federală formulare de observare, colectarea și prelucrarea datelor pentru care se realizează în sistemul Serviciului Federal de Statistică de Stat/Indicatorii economici generali ai organizațiilor.

1-intreprindere - formular statistici, de interes pentru aproape orice organizație care vinde produse manufacturate, lucrări, servicii, indiferent dacă este comercială sau non-profit. Ceea ce ar trebui să rețineți atunci când redactați acest formular va fi discutat în articolul nostru.

Ce entități economice ar trebui să genereze statistici „1-întreprindere”.

Cu necesitate completarea formularului de statistici „1-întreprindere” Toate firmele care nu sunt afaceri mici se confruntă cu provocări, indiferent de forma lor organizatorică și juridică. Actualul formular a fost aprobat prin ordin al Serviciului Federal de Statistică de Stat din 15 iulie 2015 nr. 320.

Există un alt formular de raportare pentru antreprenorii individuali - este descris în articol „Procedura și model de completare a formularului „1-antreprenor”” .

În plus, raportarea statistică luată în considerare este generată și de organizațiile non-profit care sunt angajate în producția și vânzarea de bunuri, lucrări și servicii. Companiile bugetare, băncile, firmele de asigurări, firmele financiare și de credit nu trebuie să completeze acest formular.

Pentru a afla de unde puteți afla dacă ar trebui să vă raportați autorităților de statistică, citiți articolul .

Totuși, rețineți că datele postate pe site-ul Rosstat necesită verificare. Citiți mai multe despre asta în material „Atenție: serviciul Rosstat cu o listă de formulare de raportare poate induce în eroare!” .

Fiecare societate care nu este inclusă în lista de excepții de mai sus întocmește un raport statistic „1-întreprindere” pentru societate în ansamblu, inclusiv luând în considerare caracteristicile sucursalelor companiei (chiar dacă acestea sunt situate în alte entități constitutive ale companiei). Federația Rusă). Cele de mai sus se aplică și diviziilor (sucursale sau reprezentanțe) ale companiilor străine situate în Federația Rusă.

După întocmirea raportului statistic, acesta trebuie transmis autorităților competente de la locul de desfășurare a societății.

IMPORTANT! În cazul în care societatea de la adresa de înregistrare nu desfășoară efectiv activitate de afaceri, dar își desfășoară activitatea la o altă adresă, formularul „1-întreprindere” trebuie depus tocmai la organismul căruia i se atribuie adresa la care societatea își desfășoară activitatea efectiv.

Citiți despre ce amenzi îi așteaptă pe cei care nu prezintă rapoarte către Rosstat. „A devenit mai scump să nu prezinți rapoarte statistice” .

Ce este important de reținut atunci când completați formularul de statistici „1-întreprindere”.

Există mai multe puncte cheie atunci când completați acest formular. În același timp, compania trebuie să fie consecventă. Aceasta înseamnă că informațiile din raportul statistic luat în considerare trebuie să se coreleze de la an la an, adică rapoarte diferite (pentru ani diferiți) nu pot furniza date diferite care caracterizează același an.

IMPORTANT! Dacă există o astfel de discrepanță, compania ar trebui să o explice.

Ce anume trebuie reflectat în raportul statistic „1-întreprindere”?

- Informațiile generale despre societate (data și modalitatea de constituire, dacă s-a efectuat reorganizarea) se află în rândurile 103-108 din secțiunea 1 a raportului.

- Cotele actionarilor (inclusiv cei straini) in capitalul social al societatii (defalcate pe tipuri de actionari) sunt indicate in sectiunile 2 si 3 (randurile 201-302).

- Structura organizatorică a companiei (secțiunea 4, rândurile 401-403).

- Informații legate direct de activitatea de afaceri a întreprinderii în ultimul an (ce bunuri/lucrări/servicii au fost produse/furnizate, inclusiv pentru consumul propriu). Aceste date sunt afișate în secțiunea 5 (liniile 501-526).

- Costurile de producție suportate de companie în ultimul an (defalcate pe categorii de cost) sunt în secțiunea 6, rândurile 601-670.

- Cheltuieli pe care societatea a trebuit să le suporte la colaborarea cu firme terțe (plata transportului, pregătirea specialiștilor etc.) - secțiunea 7, rândurile 701-737.

- Tipuri de activități comerciale în care societatea a fost angajată în anul de raportare (secțiunea 8, rândurile 801-802).

- Informații despre sediul companiei și sucursalele acesteia (adresa, câți angajați sunt, care este statul de plată, care este cifra de afaceri pe unitate) - secțiunea 9.

Puteți descărca formularul „1-întreprindere” de pe site-ul nostru:

Rezultate

Raportarea statistică „1-întreprindere” ar trebui să fie generată de organizații care nu sunt reprezentanți ai întreprinderilor mici și nu au legătură cu sfera bugetară și de credit, adică majoritatea persoanelor juridice. Acest formular reflectă informații rezumate despre activitățile companiei în ultimul an. În același timp, este important să nu uităm că un astfel de formular ar trebui întocmit pentru companie în ansamblu, ținând cont de sucursalele și diviziile existente.

Formularul statistic 1-intreprindere trebuie completat de toate firmele care comercializeaza produse manufacturate, lucrari si servicii. Puteți vedea instrucțiuni pentru completarea formularului 1-întreprindere în acest articol.

Acest formular include o pagină de titlu și nouă secțiuni. Formularul și eșantionul de statistici pentru 1 întreprindere sunt prezentate mai jos.

Să vedem cum este completată fiecare dintre aceste secțiuni:

Pagina titlu

Pagina de titlu a raportului trebuie să conțină următoarele informații:

- Numele companiei care raportează (atât complet cât și scurt);

- Numele subiectului Federației Ruse în care se află compania, precum și adresa juridică completă, indicând indexul;

- Adresa reală, dacă este diferită de adresa legală;

- OKPO.

Sectiunea 1

Această secțiune conține informații generale despre organizație. Se completează după cum urmează:

- 101 – data înregistrării sau reînregistrării societății;

- 102 – data la care societatea a început să funcționeze;

- 103-108 – metoda de constituire a companiei; aceste rubrici trebuie completate numai atunci cand organizatia a fost infiintata in perioada de raportare.

A doua secțiune

Această secțiune conține informații despre compania de management a organizației. Completarea acestei secțiuni a formularului 1-statistica întreprinderii se efectuează după cum urmează:

- 201 – mărimea capitalului la sfârșitul perioadei de raportare;

- 202-210 – repartizarea capitalului între fondatorii organizației;

- 211 – suma de capital străin.

Secțiunea a treia

A treia secțiune a raportării este menită să indice informații despre cota de capital străin de către țările partenere:

- 301 – valoarea totală a investițiilor de către persoane juridice străine. și fizice persoane din societatea de administrare;

- 302 – informații pentru fiecare țară parteneră separat.

Secțiunea 4

Această secțiune are scopul de a descrie structura organizației în anul curent. Completarea formularului 1-întreprindere din această secțiune se efectuează după cum urmează:

- 401-1 – numărul total de filiale care fac parte din organizație;

- 402-1 – numărul sucursalelor situate în alte teritorii decât teritoriul în care se află sediul social;

- 401-2, 402-2 – numărul diviziilor cu statut de filială;

- 403 – numărul de filiale.

Secțiunea a cincea

Această secțiune include informații despre fabricarea și vânzarea produselor. Se completează astfel:

- 501 - cifra de afaceri totala a societatii;

- 502-512 – numărul mărfurilor expediate din producție proprie, precum și al serviciilor prestate intern;

- 513-514 – venituri din lucrari de constructii;

- 515-516 – costul produselor fabricate;

- 517 – costul lucrărilor de reparații și montaj care au fost efectuate pentru nevoi personale;

- 518 – costul mărfurilor expediate gratuit;

- 519 – costul îngrășămintelor și al furajelor fabricate;

- 520 – produse agricole manufacturate;

- 521-522 – costul materialelor care au fost utilizate în timpul lucrărilor de construcție;

- 523-524 – cuantumul subvențiilor;

- 525 – numărul de luni în care societatea a fost angajată în activități comerciale;

- 526 – cuantumul taxei vamale.

Secțiunile 6-9

- A șasea secțiune este utilizată pentru a indica informații despre costurile companiei pentru fabricarea și vânzarea produselor și furnizarea de servicii. De asemenea, aici se înregistrează valorile rămase la sfârșitul și începutul perioadei de raportare. În plus, aici sunt afișate sumele tuturor impozitelor și taxelor plătite.

- A șaptea secțiune este o transcriere a liniei 657 din secțiunea anterioară. Toate costurile pentru munca individuală și serviciile sunt luate în considerare aici.

- Secțiunea a opta are scopul de a descrie activitățile economice în care firma este angajată în anul curent.

- În a noua secțiune, este necesar să scrieți toate codurile activităților companiei și să descifrați datele despre ramurile sale (dacă există).

Aceasta nu funcționează Editorial de la 26.12.2000

| Numele documentului | DECRETUL Comitetului de Stat pentru Statistică al Federației Ruse din 26 decembrie 2000 N 130 „PRIVĂ APROBAREA INSTRUCȚIUNILOR PENTRU COMPLETAREA FORMULARULUI OBSERVAȚIEI STATISTICE DE STAT FEDERAL PRIVIND ACTIVITĂȚILE ÎNTREPRINDERILOR” |

| Tipul documentului | rezoluție, instrucțiune, listă |

| Autoritatea de primire | Comitetul de Stat de Statistică al Federației Ruse |

| numarul documentului | 130 |

| Data acceptarii | 01.01.1970 |

| Data revizuirii | 26.12.2000 |

| Data înregistrării la Ministerul Justiției | 01.01.1970 |

| stare | Aceasta nu funcționează |

| Publicare |

|

| Navigator | Note |

DECRETUL Comitetului de Stat pentru Statistică al Federației Ruse din 26 decembrie 2000 N 130 „PRIVĂ APROBAREA INSTRUCȚIUNILOR PENTRU COMPLETAREA FORMULARULUI OBSERVAȚIEI STATISTICE DE STAT FEDERAL PRIVIND ACTIVITĂȚILE ÎNTREPRINDERILOR”

INSTRUCȚIUNI PENTRU COMPLETAREA FIȘARULUI DE OBSERVAȚIE STATISTICĂ A STATULUI FEDERAL N 1-ÎNTREPRINDERE „INFORMAȚII DE BAZĂ DESPRE ACTIVITĂȚILE ÎNTREPRINDERII”

33. Această secțiune furnizează principalii indicatori pe tip de activitate economică în care întreprinderea a fost angajată în anul de raportare, inclusiv toate diviziile sale structurale. În acest caz, rândul 64 reflectă indicatorii pentru entitatea juridică în ansamblu, adică. în total pentru toate tipurile de activități, și la rândurile 65 - 89 - pentru fiecare tip de activitate conform listei din Anexa nr. 1 la prezenta instrucțiune.

Coloana A indică numele tipului de activitate, coloana B - codul său conform Clasificatorului sectoarelor economiei naționale (OKONH), coloana D - codul său conform Clasificatorului întreg rusesc al tipurilor de activități economice, produse și Servicii (OKDP), coloanele 1 - 4 oferă indicatorii corespunzători acestui tip de activitate. Suma datelor privind tipurile de activități prezentate la rândurile 65 - 89 ar trebui să fie egală cu indicatorul corespunzător pentru persoana juridică în ansamblu (linia 64).

Activitățile auxiliare (activitățile unităților de management, departamentelor de logistică și vânzări, unităților de transport care nu prestează servicii altor persoane juridice și persoane fizice etc.) nu sunt alocate separat. Datele despre acestea sunt reflectate de tipul principal de activitate sau distribuite proporțional cu mai multe tipuri de activități care ocupă cea mai mare pondere în producția.

34. Coloana 1 furnizează date privind numărul mediu de angajați (inclusiv lucrători externi cu fracțiune de normă și angajați care prestează muncă în baza unor contracte civile) în total pentru persoana juridică și pentru fiecare tip de activitate.

Coloana 2 oferă date despre fondul de salarii acumulate. Când completați indicatorii din coloanele 1 și 2, ar trebui să vă ghidați de clauzele 76 - 79 din Instrucțiunile pentru completarea formularelor unificate de observare statistică a statului federal N N P-1 - P-4, aprobate prin Rezoluția Comitetului de Stat pentru Statistică al Rusia din 19 ianuarie 2000 N 4, completări și modificări la Instrucțiuni, aprobate prin Rezoluția Comitetului de Stat pentru Statistică al Rusiei din 7 decembrie 2000 N 123.

Coloana 3 furnizează date privind eliberarea de bunuri și servicii destinate vânzărilor externe (persoane fizice și juridice), incluse în activele fixe ale acestei întreprinderi și eliberate angajaților săi ca salarii în prețuri reale (excluzând TVA, accize, impozit pe vânzări, taxe de export și taxe vamale). Această coloană arată, de asemenea, produse industriale de producție proprie, transferate în diviziile sale neindustriale și produsele agricole - diviziilor sale non-agricole. Când completați această coloană, ar trebui să vă ghidați după clauzele 12 și 17 din instrucțiunile de mai sus, completările și modificările la instrucțiuni.

Coloana 4 reflectă investițiile în noi mijloace fixe pentru persoana juridică în ansamblu (coloana 1, rândul 56 din Secțiunea VII) și pentru fiecare tip de activitate.

Secțiunea a IX-a. Informații despre diviziunile separate teritorial ale unei persoane juridice35. Secțiunea a IX-a furnizează date despre șeful și alte divizii separate teritorial ale unei persoane juridice, indicându-se denumirea, localizarea (prin adresa poștală).

O diviziune separată geografic este o parte a unei întreprinderi situată într-un singur loc din punct de vedere spațial, care desfășoară activități economice în acest loc sau din acest loc.

Toate diviziile întreprinderii situate pe același teritoriu (la aceeași adresă poștală) aparțin unei diviziuni separate teritorial; părți ale întreprinderii situate în teritorii diferite sunt reflectate ca diviziuni diferite teritorial separate.

Părțile unei întreprinderi situate la adrese poștale diferite, la mică distanță una de alta (de exemplu, în limitele administrative ale unui district) pot fi reflectate ca o diviziune separată teritorial dacă activitățile lor sunt strâns legate între ele din punct de vedere tehnologic (de exemplu, secţiuni separate ale aceleiaşi producţii). Părțile unei întreprinderi situate în teritorii administrative diferite sunt considerate diferite diviziuni separate teritorial.

De regulă, unitatea principală este indicată ca unitate separată teritorial în care se află administrația întreprinderii sau a cărei locație corespunde domiciliului social.

Coloana A a Secțiunii IX indică denumirea sediului central (la rândul 90) și a diviziilor separate teritorial (la rândul 91) și locația reală a acestora (adresa poștală); în coloana B - cod conform Clasificatorului întreg rusesc al întreprinderilor și organizațiilor (OKPO) (dacă o divizie separată teritorial nu are propriul cod OKPO, atunci această poziție nu este completată); în coloana D - codul de teritoriu conform Clasificatorului întreg rusesc al obiectelor diviziei teritoriale administrative (OKATO), în conformitate cu locația unității; în coloana D - denumirea tipului principal de activitate al sediului central și al fiecărei diviziuni separate teritorial, iar în coloanele E și I - codul tipului principal de activitate pentru OKONH și OKDP, - în conformitate cu Anexa nr. 1 .

Dacă o divizie separată teritorial are un cod OKATO, atunci coloana D este completată de întreprindere însăși, în caz contrar - de organele de statistică de stat.

Coloanele 1 - 4 indică informații, respectiv, despre numărul mediu de salariați, fondul de salarii acumulat, producția de bunuri și servicii destinate vânzărilor externe și investițiile în capital fix pentru toate tipurile de activități ale acestei diviziuni.

Dacă produsele (sau o parte a acestora) produse de o divizie separată teritorial sunt trimise pentru consum industrial către o altă divizie separată teritorial a unei anumite persoane juridice, atunci astfel de produse nu sunt reflectate în coloana 3. Excepție fac produsele industriale de producție proprie, transferate în diviziile sale neindustriale, și produsele agricole de producție proprie, transferate în diviziile sale neagricole, care sunt reflectate în coloana 3.

Numărul de unități enumerate la rândurile 90 și 91 trebuie să fie egal cu datele indicate la rândul 25, coloana 1.

Secțiunea X. Producția și expedierea după tipul de produs pentru întreprindere în ansamblu36. Datele din Secțiunea X sunt furnizate de o entitate juridică în total pentru toate diviziunile sale separate teritorial, cu excepția diviziunilor separate teritorial situate pe teritoriul altor entități constitutive ale Federației Ruse. Diviziile separate din punct de vedere geografic situate pe teritoriul altor entități constitutive ale Federației Ruse trimit datele din Secțiunea X autorităților statistice de la locația lor.

Liniile gratuite din secțiunea X oferă informații despre producție, expediere și solduri pentru:

Fiecare tip de produs industrial produs de această persoană juridică (în acest caz, denumirea produsului industrial este indicată în coloana A, codul 120 este trecut în coloana B - dacă produsul este fabricat din materii prime proprii și furnizate de client, și/sau cod 125 - numai din materii prime proprii, iar apoi se completează coloanele B, D, D, 1 - 8. Dacă toate produsele sunt realizate din materii prime furnizate de clienți, atunci se trec zerouri la rândul 125);

Fiecare tip de mărfuri vândute în comerțul cu amănuntul, inclusiv alimentația publică (în acest caz, denumirea mărfurilor este indicată în coloana A, codul 130 este trecut în coloana B, iar apoi sunt completate coloanele C, D, D, 5 - 8 în);

Fiecare tip de mărfuri vândute în comerțul cu ridicata (în acest caz, denumirea mărfurilor este indicată în coloana A, codul 140 se înscrie în coloana B, iar apoi se completează coloanele C, D, E, 5 - 8). Vânzările cu ridicata se referă la revânzarea de bunuri achiziționate extern către persoane juridice și persoane fizice pentru uz profesional (prelucrare ulterioară sau vânzare). Bunurile produse proprii expediate către alte persoane juridice și persoane fizice pentru uz profesional (prelucrare ulterioară sau vânzare) nu sunt afișate în acest rând.

Lista mărfurilor, despre care trebuie furnizate informații la pagina 130, este dată în Anexa nr. 2.

Lista mărfurilor, despre care trebuie furnizate informații la pagina 140, este dată în Anexa nr. 3.

37. Când completați datele din Secțiunea X cu privire la tipuri specifice de produse industriale produse de o entitate juridică, ar trebui să vă ghidați după următoarele.

Lista (nomenclatura) tipurilor de produse pentru care trebuie furnizate date este raportată de organele de statistică ale statului.

În cazul în care întreprinderea produce tipuri de produse care nu sunt enumerate în nomenclatorul raportat, datele despre acestea trebuie, de asemenea, furnizate în secțiunea X, cu indicarea clară a denumirii tipului de produs produs.

Coloana B indică unitatea de măsură a produsului, care conține datele din coloanele 1 - 5, 7 și 8.

Pentru tipurile de produse contabilizate în termeni valorici (de exemplu, medicamente, mobilier etc.), datele sunt date în prețurile reale ale anilor corespunzători (excluzând TVA și accize).

Datele privind producția de tipuri specifice de produse industriale din coloanele 1 și 2 includ produse industriale produse de o persoană juridică (indiferent de tipul de activitate principală) atât din materii prime și materiale proprii, cât și din materii prime și materiale neplătite de clientul, destinat aprovizionării propriilor construcții de capital și a fermelor lor neindustriale, eliberat angajaților lor ca plată pentru forța de muncă, precum și cheltuit pentru propriile nevoi industriale și de producție, de ex. producția brută. De exemplu, o fabrică metalurgică trebuie să prezinte întreaga producție de fontă, inclusiv fontă utilizată la această fabrică pentru producția de oțel; fabrică de țesut și filare - toate firele produse, inclusiv cele care au mers pentru prelucrare ulterioară în atelierul de țesut al acestei fabrici.

Prin excepție, pentru anumite tipuri de produse, dacă acest lucru este prevăzut de nomenclatorul stabilit de organele de statistică de stat, sunt furnizate date pentru producția comercială, i.e. fără produse cheltuite de producător pentru nevoile proprii de producție industrială.

Coloanele 3 și 4 furnizează date privind volumele de produse produse de o persoană juridică în cursul anului de raportare, care în același an au fost utilizate de aceasta pentru prelucrarea ulterioară ca materii prime, materiale, componente sau direcționate către alte nevoi de producție industrială ale prezentului regulament. entitate (cu excepția produselor incluse în mijloacele fixe ale acestei persoane juridice). Astfel, datele din coloanele 3 și 4 nu trebuie să depășească datele din coloanele 1 și, respectiv, 2.

Coloanele 5 și 6 furnizează date în termeni fizici și monetari asupra produselor de producție proprie, efectiv expediate (transferate) părții în perioada de raportare, incluse în mijloacele fixe proprii și, de asemenea, eliberate angajaților săi sub formă de salariu.

Evaluarea anumitor tipuri de produse expediate extern (coloana 6) se realizează în prețuri de vânzare efective (excluzând TVA, accize, taxe de vânzare, taxe de export și taxe vamale). În cazul în care la un anumit tip de produs se aplică doar prețuri ex vagon la stația de destinație, costul transportului produsului de la stația de plecare la stația de destinație este exclus din evaluarea acestuia. Dacă doar prețurile franco fabrică sunt aplicate unui anumit tip de produs - depozitul producătorului, atunci volumul costurilor este evaluat folosind aceste prețuri.

Produsele vândute în baza unui acord de schimb (barter), transferate consumatorilor în mod gratuit sau furnizate angajaților acestora ca plată și, de asemenea, destinate să fie incluse în propriile mijloace fixe, atunci când sunt incluse în coloana 6, sunt evaluate la prețul mediu de vânzare de produse identice sau similare.

Produsele realizate din materii prime furnizate de client sunt incluse în datele privind expedierea mărfurilor cu costul serviciilor pentru prelucrarea acestor materii prime, de exemplu. excluzând costul materiilor prime prelucrate ale clientului.

Produsele furnizate pentru export sunt incluse în coloana 6 la prețurile contractuale, din care sunt excluse taxa pe valoarea adăugată, accizele, taxa pe vânzări, taxele de export, taxele vamale și costurile de transport de la stația de plecare până la punctul de export și sunt convertite în ruble. la rata stabilită de Banca Centrală a Federației Ruse la momentul expedierii.

Coloanele 7 și 8 pentru fiecare tip specific de produs reflectă soldurile produselor finite de producție proprie în termeni fizici, incl. produse din materii prime furnizate de client aflate în depozite de produse finite sau în alte locuri de depozitare, respectiv, la sfârșitul anului de raportare și, respectiv, a anului precedent.

Anexa „Construiți” pentru a forma N 1-întreprindere. Activități de construcție și proiectare și sondaje

38. Informațiile conform Anexei „Stroy” la Formularul de observare statistică a statului federal nr. 1-întreprindere sunt furnizate de persoane juridice care efectuează lucrări în baza contractelor de construcție încheiate cu clienții, precum și lucrări de proiectare și cercetare inginerească pentru construcții.

Această aplicație este prezentată de organizații de construcții generale și de specialitate, inclusiv organizații de reparații și construcții, trusturi (administrații) de uzine de mecanizare și construcții de locuințe, organizații de punere în funcțiune, organizații de foraj care efectuează foraje exploratorii adânci și alte lucrări legate de construcția puțurilor de explorare din țiței și gaze, precum și puțuri de producție de construcții pentru petrol, gaze și ape termale, construite prin investiții în capital fix, organizații de proiectare și sondaj etc. Organizații multidisciplinare industriale, de transport și alte organizații care execută lucrări de contractare și proiectare și sondaje în baza unor contracte de construcție cu clienții completează și aplicația „Build”.

Lucrările de construcție și instalare efectuate în mod economic nu sunt reflectate în aplicația „Construire”.

Din rândul 30 din secțiunea V din formularul N 1-întreprindere de pe rândul 150 din anexa „Stroy” se evidențiază datele privind lucrările efectuate pe cont propriu (inclusiv construcția proprie de către o întreprindere de construcții antreprenor) în cadrul contractelor de construcție încheiate cu clienții. Această linie reflectă costul lucrărilor contractuale, care include costul lucrărilor de construcție și instalare (construcții noi, reconstrucție, extindere, reechipare tehnică etc.), lucrări la reparații majore și curente, precum și punerea în funcțiune, pomparea hidraulică, foraj și sablare, decapare, lucrări culturale și tehnice, de construcție și restaurare, lucrări la fabricarea de echipamente nestandardizate și auxiliare de cazan (fără costul unităților și pieselor fabricate în fabrică), lucrări de inspecție înainte de instalare a echipamentelor și reparații aferente efectuate de organizațiile de construcții (fără costul unităților și pieselor fabricate în fabrică), etc.

Datele sunt date în prețuri reale fără taxa pe valoarea adăugată și alte taxe și plăți similare.

Linia 151 reflectă costul lucrărilor efectuate de organizație pe cont propriu pentru construcții noi, reconstrucție, extindere și reechipare tehnică a întreprinderilor existente.

Linia 152 conține date privind reparațiile majore ale clădirilor, structurilor și echipamentelor efectuate în baza contractelor de construcție, inclusiv reparațiile majore comandate de populație pe cheltuiala acesteia. Această linie reflectă, de asemenea, costul reparațiilor majore ale propriilor clădiri și structuri, efectuate de organizația contractantă de construcții pe cheltuiala proprie.

Linia 153 separă de linia 152 reparațiile majore ale clădirilor și structurilor în scopuri de producție și non-producție. Reparațiile majore ale clădirilor și structurilor includ lucrări de restaurare sau înlocuire a unor părți individuale ale clădirilor (structurilor) sau a unor structuri întregi, părți și echipamente inginerești din cauza uzurii fizice a acestora cu altele mai durabile și mai economice care le îmbunătățesc performanța.

Linia 154 de la linia 153 alocă reparații majore ale clădirilor rezidențiale.

Linia 155 reflectă date privind reparațiile curente ale clădirilor, structurilor și echipamentelor efectuate de organizație pe cont propriu în conformitate cu contractele de construcție încheiate, inclusiv lucrările la repararea curentă a apartamentelor la comenzile populației.

Linia 156 din linia 155 identifică reparația curentă a clădirilor și structurilor, care include lucrări de protecție sistematică și în timp util a părților clădirilor și structurilor împotriva uzurii premature, prin efectuarea măsurilor preventive și eliminarea avariilor și defecțiunilor minore.

Linia 157 reflectă lucrări la repararea și construcția de locuințe (apartamente) și alte clădiri conform comenzilor din partea populației. Aceste lucrări includ renovarea apartamentelor, construcția și repararea caselor, caselor de grădină, garajelor individuale și a altor clădiri, reasamblarea caselor din bușteni și pietruite și a cabanelor din busteni, dezmembrarea și reasamblarea caselor într-o locație nouă, asamblarea caselor standard și a altor clădiri, lucrări de îmbunătățire a fondului rezidențial (cablare și reparare a rețelelor electrice, de alimentare cu apă, de canalizare, de căldură și gaze, instalarea de echipamente adecvate pe teritoriul gospodăriei și în casă), etc. Costul materialelor vândute populației ( clienții), iar costurile lucrărilor de reparații și construcție efectuate de către clienții înșiși folosind aceste materiale nu sunt supuse includerii în domeniul de aplicare finalizat al lucrărilor contractuale.

Linia 158 din linia 157 identifică lucrări la repararea locuințelor (apartamentelor) și a altor clădiri conform comenzilor din partea populației.

Următoarele nu sunt incluse în costul lucrărilor efectuate în baza contractelor de construcție (inclusiv costul reparațiilor majore și curente):

Costul instalării și demontării mașinilor și mecanismelor de construcții, în timp ce lucrările de construire și demontare a căilor pentru macarale turn sunt incluse în costul lucrărilor contractuale;

Costul lucrărilor pentru eliminarea defectelor și modificărilor de construcție, instalare și alte lucrări prost executate;

Costul echipamentelor instalate și reparate, precum și costul pieselor achiziționate sau fabricate la șantier pentru finalizarea echipamentului;

Produse și servicii ale instalațiilor auxiliare de producție și servicii ale unei organizații de construcții contractante;

Costul pieselor, blocurilor, structurilor și materialelor de construcție livrate sau pregătite la șantier care nu au fost încă puse în funcțiune;

Transferuri în avans de la clienți.

Linia 159 reflectă volumul lucrărilor de proiectare și sondaj efectuate pe cont propriu, atât pentru proiectele finalizate, cât și nefinalizate, sondaje etc. în anul de raportare.

În rândul 160 se arată costul materialelor primite de la client, contabilizat în contul extrabilanțiar 003, utilizat în executarea lucrărilor în baza contractelor de construcție în perioada de raportare, dar nereflectat în certificatul de cost al lucrărilor efectuate în perioada de raportare. perioada de raportare în Formularul N KS-3, semnat client și antreprenor.

Odată cu intrarea în vigoare a acestei instrucțiuni, Instrucțiunile existente anterior pentru completarea formularului de observare statistică a statului federal N 1-întreprindere „Informații de bază despre activitățile întreprinderii”, aprobate prin Rezoluția Comitetului de Stat pentru Statistică al Rusiei din 8 decembrie , 1998 N 124, sunt anulate.

Departamentul de Statistică a întreprinderilor

și sondaje structurale