Ko začnemo obravnavati davke samostojnega podjetnika, je treba takoj opozoriti, da samostojni podjetnik ni pravna oseba, temveč navaden posameznik, vendar s pravico do opravljanja dejavnosti (samostojni podjetnik). Zaradi te pomembne razlike od LLC, PJSC itd., So lahko davki, ki jih plačujejo samostojni podjetniki, veliko lažji in enostavnejši kot davki pravnih oseb.

Davčna zakonodaja predvideva dva pristopa k obdavčitvi dohodkov samostojnih podjetnikov:

- * splošni davčni postopek (davek od dohodnine na splošni podlagi);

- * posebni davčni režimi.

Splošni sistem obdavčitve je v Rusiji tradicionalen, vendar med samostojnimi podjetniki ni tako razširjen kot posebni davčni režimi; treba je opozoriti na dejstvo, da registracija pri davčnih organih kot samostojni podjetnik ne pomeni samodejnega prehoda na katero koli od možnih posebnih davčnih ureditev. sistemov obdavčitve, prej nasprotno - registrirani podjetnik privzeto postane davčni zavezanec na splošni podlagi. Samostojni podjetnik posameznik lahko glede na vrsto dejavnosti, s katero se ukvarja, sam izbere najugodnejšo vrsto obdavčitve ali uporabi več posebnih režimov hkrati, za to pa mora v skladu z zakonom predložiti davčnemu uradu v petih delovnih dneh po registraciji kot podjetnik inšpekcijska vloga za pravico do uporabe izbranega davčnega režima.

Danes lahko samostojni podjetnik izbere eno od več možnosti obdavčitve:

- - splošni sistem;

- - poenostavljen sistem;

- - sistem za kmetijske pridelovalce - enotna kmetijska dajatev;

- - posebni sistem - enotni davek na pripisani dohodek;

- - patentni sistem.

Če imate zaposlene, boste morali plačati dohodnino in socialne prispevke za vse davčne sisteme.

Prvi, splošni sistem, med samostojnimi podjetniki ni priljubljen. V skladu s tem sistemom je dohodek samostojnih podjetnikov predmet dohodnine v skladu s poglavjem 23 Davčnega zakonika Ruske federacije. Enkrat letno je treba plačati dohodnino (dohodki minus odhodki) po napovedi. In DDV se plača enkrat na četrtletje po stopnji 10% ali 18%. Odstotek je odvisen od prodanega blaga ali storitev. Uporablja se le, če po zakonu ni mogoče izbrati drugega sistema.

- - Poenostavljeni davčni sistem velja samo za mala podjetja, razvijalci so si močno prizadevali za olajšanje davčnega bremena za podjetnike. Tega načina ne morejo uporabljati vsi samostojni podjetniki, temveč le tisti, ki izpolnjujejo določene kriterije. Poenostavljeni sistem vključuje izbiro podjetnika. Plačajte davek v višini 6% celotnega zneska prejetega dohodka ali 15% razlike med prihodki in stroški. Podjetnik je oproščen plačila ostalih davkov (dobiček in DDV). Izjava po poenostavljenem sistemu se odda enkrat letno. Podjetnik ima lahko do 100 zaposlenih. Regije določajo svoje cene. Najnižje so v Republiki Krim 3% in 7%. V Moskvi - 6% oziroma 10%. Hkrati obstaja več pravil, ki samostojnim podjetnikom kategorično prepovedujejo uporabo poenostavljenega sistema: to ni mogoče za osebe, ki proizvajajo trošarinske izdelke, izvajajo igre na srečo, zasebne dejavnosti odvetnikov in notarjev, pa tudi za podjetja z najetimi zaposlenimi. ne več kot 100 ljudi. Omejitev dohodka za prehod na poenostavljeni sistem (45 milijonov) in za uporabo poenostavljenega sistema (60 milijonov) je treba pomnožiti z novim koeficientom 1,329.

- - Podjetniki, ki se ukvarjajo s kmetijsko dejavnostjo, to je, ki se ukvarjajo s proizvodnjo kmetijskih proizvodov, ki izpolnjujejo kazalnike poglavja. 26.1 davčnega zakonika Rusije lahko plača enotni kmetijski davek (USAT). Ta davčni sistem je 6% razlike v prihodkih od prodaje, zmanjšanih za stroške. Po tem sistemu lahko plačujete le, če kmetijski pridelki predstavljajo 70 % celotnega poslovnega prometa in imajo ribiška podjetja plovila v najemu ali lastništvu. Prisilni odvzem pravice do uporabe sistema je, če je delež prodanih kmetijskih proizvodov v podjetju manjši od 70%, podjetje začne z igrami na srečo ali proizvaja trošarinsko blago.

- - Enotni davek na pripisani dohodek je sistem obdavčitve posebnih dohodkov, ki jih določa davčna zakonodaja. Ta davek je bolje plačati, če ima podjetnik velik promet. Plačilo fiksnega zneska takega davka je lahko veliko bolj donosno. Seznam poklicev, ki samostojnim podjetnikom dovoljujejo uporabo enotnega davka na pripisani dohodek, zaprt. V celoti je navedeno v davčnem zakoniku Ruske federacije (poglavje 346.26). Tej vključujejo:

- - gospodinjske storitve;

- - zagotavljanje parkirnih mest;

- - prevoz potnikov;

- - trgovina na drobno;

- - veterinarske storitve;

- - dostavna trgovina;

- - gostinske storitve;

- - oglaševanje;

- - druge dejavnosti, navedene v 2. čl. 346.2 Davčni zakonik Ruske federacije.

Sposobnost davkoplačevalcev za uporabo UTII je odvisna od odločitve lokalnih oblasti. Na primer, v Moskvi se sistem UTII trenutno ne uporablja. Davčni zavezanci tudi ne bi smeli imeti statusa velikih davčnih zavezancev, število zaposlenih ne sme presegati 100 ljudi. Prehod na UTII se izvede od začetka leta in ga ni mogoče preklicati z odločitvijo davčnega zavezanca pred koncem leta.

Poleg samega UTII so podjetniki dolžni plačati prispevke zase in za svoje zaposlene v pokojninski sklad in sklad socialnega zavarovanja. Drugih davkov, kot so dohodnina, DDV, davek na premoženje, ki se uporablja pri opravljanju dejavnosti (razen premoženja, vključenega v poseben seznam izvršilnih organov), ni treba odmeriti in nakazati v proračun.

Pravico do uporabe patentnega sistema imajo samo posamezni podjetniki. Prav tako je treba spomniti, da obstajajo precej stroga pravila za njegovo uporabo, zlasti če samostojni podjetnik najame več kot 15 delavcev na leto, mu patentni davčni sistem postane nedostopen. V to številko so vključene tudi tiste osebe, ki jih je samostojni podjetnik najel po civilni pogodbi. Za ta davčni sistem morate preprosto zaprositi za patent in ga plačati. Podjetniku je oddaja napovedi prihranjena.

Patentni sistem obdavčitve samostojne podjetnike oprošča plačila dohodnine posebej za določeno vrsto dejavnosti, zlasti če opravlja frizerske storitve, boste oproščeni plačila dohodnine za tovrstne dejavnosti. Če pa se hkrati ukvarja tudi s kakšno tujo dejavnostjo (na primer ob frizerskih storitvah prodaja kozmetiko), pa podjetnik za tovrstno dejavnost ni pridobil patenta, tak sistem obdavčitve ne bo veljal. do dodatnega dohodka, davke pa bo moral plačati po nekem drugem sistemu. Veljavni zakon določa nekatere vrste dejavnosti, za katere se lahko uporablja PSN, ki so določene v poglavju 26.5 Davčnega zakonika Ruske federacije.

Poleg vseh zgoraj navedenih davčnih sistemov se lahko plačajo tudi drugi davki. Če imajo podjetniki v lasti nepremičnine ali vozila, bodo morali ustrezno plačati davek na nepremičnine in vozila. Obstajajo tudi davki. Pri rabi vodnih virov se plačuje vodarina. Če obstajajo zemljišča - zemljiške pristojbine. Plačljive so razne dajatve in trošarine, razen če seveda obstajajo predmeti za plačilo. Davek na prihodek. Obstajajo vrste dejavnosti, kjer podjetniki vse delo opravljajo samostojno in ne pritegnejo dodatnih delavcev. Zavedati se je treba, da so v tem primeru zaposleni v organizaciji in so zato dolžni plačati dohodnino po izbrani shemi. Pri zaposlovanju delavcev je podjetnik posrednik, ki vodi evidenco in obračunava ter plačuje dohodnino od plač svojih zaposlenih.

Vsak državljan Ruske federacije, ki je postal polnoleten, lahko odpre svoje podjetje. Ob tem bo moral tudi sam obračunati in plačati davke in razne dajatve. Članek govori o tem, katere davke plača samostojni podjetnik (IP), njihovo raznolikost in značilnosti.

Kdo je upravičen do statusa samostojnega podjetnika?

Kot samostojni podjetnik se lahko registrira vsak ruski državljan, ki je polnoleten. Registrirati se morate pri davčnem uradu, ki nadzoruje naslov stalnega prebivališča, naveden v potnem listu. Pred tem pa vsekakor poiščite informacije o tem, katere davke plačuje posamezni podjetnik.

Postopek registracije je zelo preprost: če državljan pride osebno in ima pri sebi potni list, mora samo napisati vlogo po uveljavljeni predlogi, predložiti kopijo potnega lista in dokument, ki lahko potrjuje dejstvo plačila državna dajatev. Če dokumente predloži predstavnik takega državljana, je treba kopijo potnega lista in podpis na vlogi notarsko overiti.

Davčnega urada ne zanima, ali prosilec že ima svoje podjetje in kakšna bo njegova donosnost. Glavna stvar je, da samostojni podjetnik redno in pravočasno plačuje davke.

Davki, ki jih plača samostojni podjetnik kot posameznik

Davke za samostojnega podjetnika lahko razdelimo na več kategorij.

Davki, ki jih plačuje kot posameznik:

Kakšne davke plača samostojni podjetnik kot trgovec?

Davki za samostojnega podjetnika, odvisno od tega, ali opravlja dejavnost ali ne:

- Dohodnina - če ima zaposlene.

- Enotni davek po poenostavljenem davčnem sistemu - nadomešča več davkov (dohodnina, dohodnina, davek na premoženje) in se plača, če se opravlja dejavnost.

- Enotni davek na pripisane dejavnosti (UTII) - plača se v vsakem primeru, tudi če je podjetnik popolnoma nedejaven.

- Patent se pridobi za pravico do dela na izbranem področju.

- Enotni kmetijski davek (USAT) – uporabljajo ga samo kmetijski proizvajalci.

Poleg zgoraj navedenih davkov lahko samostojni podjetnik plača:

- DDV – če je opravljal transakcije, ki so predmet tega davka.

- Trošarine - če je opravljal dejavnosti v zvezi s prometom blaga, ki je obdavčeno s trošarinami.

Posebni davki

Davki za samostojnega podjetnika v Rusiji so lahko tudi specializirani, če so strogo povezani s panogami, v katerih deluje samostojni podjetnik. Med njimi:

- Že omenjeni enotni kmetijski davek.

- Plačan davek na pridobivanje mineralnih surovin (MET).

- Pristojbina, ki se pobira za uporabo divjadi (najpogosteje lov).

- Pristojbina, ki se pobira za uporabo vodnih bioloških virov (ribolov).

- Izdelava tiskovin.

- Davek na loterije.

"Poenostavljeno" - dve vrsti

Najpogosteje državljani po prejemu informacij o tem, katere davke plačuje posamezni podjetnik, izberejo "poenostavljen" davčni sistem. V tem primeru se plača enoten davek, ki lahko, kot je navedeno zgoraj, nadomesti dohodnino, dohodnino in davek na premoženje. Tak podjetnik tudi ne plačuje DDV, vendar le dokler ne začne opravljati transakcij, ki so predmet tega davka.

Podjetnik, ki je izbral poenostavljeni davčni sistem, ima pravico izbrati predmet. Samostojni podjetnik lahko izbira med dvema davčnima možnostma:

- Od razlike, ki nastane ob koncu leta med prihodki in odhodki, lahko zadrži davek. Zgornja meja davčne stopnje je določena z zakonom in znaša 15%, spodnja meja je 5%. V tem okviru lahko regije same določijo njegovo vrednost. V praksi se tak predmet imenuje "prihodek minus odhodki".

- Davčni odtegljaj lahko od vseh dohodkov, ki jih prejme v davčnem obdobju. Tukaj je stopnja nespremenjena za vse - 6%. Ime predmeta je "dohodek".

Enotni davek na pripisani dohodek in patent

V davčnem zakoniku obstajajo režimi, ko samostojni podjetnik plača davke v fiksnem znesku, ki je vezan na premoženje, ki podjetniku pomaga ustvarjati dohodek, ali na vrsto dejavnosti. Obstajata dva od njih - UTII in patent.

UTII predvideva, da samostojni podjetnik v vsakem primeru plača pripisani davek, tudi če ni prejel dohodka. Njegovo velikost določajo lokalne oblasti in je strogo vezana na vrsto dejavnosti, ki se izvaja, in na pogoje, v katerih se ta dejavnost izvaja. Ta davek je edinstven tudi v tem, da tudi popolna nedejavnost podjetnika ni oproščena plačila, ki ga je treba opraviti četrtletno.

Patent je enostavnejši, ker samostojni podjetnik, ko je enkrat plačal pravico do opravljanja določene vrste dejavnosti, ne sestavlja poročil in ne doplačuje.

Trošarine

Pri naštevanju davkov samostojnega podjetnika je treba omeniti trošarine. Ta vrsta proračunskega plačila je specifična in je povezana z izvajanjem določenih vrst dejavnosti, na primer s proizvodnjo alkoholnih pijač in prodajo goriv in maziv.

Omeniti velja, da je plačilo trošarin mogoče popolnoma kombinirati s "poenostavljenim davkom", saj poenostavljeni davčni sistem nima omejitev za tovrstne dejavnosti. Toda patent in UTII sta popolnoma izključena: zakonodajalec je te režime in dejavnosti, povezane s trošarinami, posebej ločil v različne kote.

Kdaj podjetnik preide na skupni sistem?

Davki samostojnega podjetnika imajo edinstveno lastnost: če znesek poslovnega dohodka za leto preseže določeno mejo, se spremenijo v drugačno kakovost in količino.

Torej, da bi ostali na "poenostavljeni" poti, morajo biti izpolnjeni naslednji pogoji:

- Osebje mora biti manj kot 100 ljudi.

- Letni dohodek mora biti manjši od 60 milijonov rubljev.

- Preostala vrednost nepremičnine ne sme presegati 100 milijonov rubljev.

Če samostojni podjetnik ne ostane v teh mejah, potem samodejno preide v splošni sistem obdavčitve, ko dohodnina samostojnih podjetnikov postane raznolika in kompleksna. Plačati boste morali že pozabljeni DDV, dohodnino, dohodnino in poročati drugače.

V katerih primerih plačuje dohodnino samostojni podjetnik?

Davki za samostojnega podjetnika so po naravi povezani samo z dejavnostjo poslovneža. Ne sme pa pozabiti na tak davek, kot je dohodnina. Neupoštevanje lahko povzroči sankcije davčnih organov.

Dejstvo je, da bo davčna služba ločeno upoštevala vse posle pri prodaji nepremičnin, vozil, pridobivanju deležev v podjetjih itd. In takšen dohodek bo obdavčen po 13-odstotni stopnji in ne po 6- ali 15-odstotni. Poleg tega davčna služba od lanskega leta intenzivno vzpostavlja informacijsko interakcijo z drugimi državnimi organi (na primer katastrsko zbornico), ki posredujejo podatke o transakcijah. In če podjetnik ne vloži pravočasne davčne napovedi za svoj lanski dohodek, se lahko sooči z resnimi kaznimi.

Zavarovalne premije

Davki za samostojne podjetnike ne vključujejo še enega zelo pomembnega plačila, ki zahteva znatna sredstva. To so prispevki za pokojninsko zavarovanje, ZZZS in SZZS, ki jih morajo plačevati vsi samostojni podjetniki posamezniki.

Do letos je bilo treba prispevke plačevati v fiksnem znesku, trenutno pa je k stalnemu plačilu dodana nova komponenta v višini enega odstotka presežka dohodka samostojnega podjetnika nad zneskom 300 tisoč rubljev. Res je, da velja le za tiste, ki uporabljajo poenostavljeni sistem. Ostali še vedno plačujejo ugotovljeni znesek.

Za samostojne podjetnike se lahko uporabljajo različni davčni režimi:

Splošni davčni režim;

Poenostavljen sistem obdavčitve (STS);

Sistem obdavčitve patentov;

Sistem obdavčitve v obliki enotnega davka na pripisani dohodek.

Zvezni zakon št. 94-FZ z dne 25. junija 2012 "O spremembah prvega in drugega dela davčnega zakonika Ruske federacije" je uvedel pomembne spremembe davčnega zakonika Ruske federacije, ki so vplivale na posebne režime (enotni kmetijski davek, poenostavljeni davčni sistem in UTII). Inovacije so globalne in pomembne za podjetja, zlasti mala. Večina sprememb bo začela veljati 1. januarja 2013. Nadalje bodo vprašanja obdavčitve samostojnih podjetnikov obravnavana ob upoštevanju novosti zveznega zakona z dne 25. junija 2012 št. 94-FZ.

Po splošnem davčnem režimu samostojni podjetnik plača vse davke (DDV, trošarine, dohodnino, davek na nepremičnine, socialne prispevke, vključno s fiksnim plačilom v pokojninski sklad Ruske federacije, prometni davek in nekatere druge).

Samostojni podjetniki imajo pravico do oprostitve obračunavanja in plačila DDV, če v zadnjih treh zaporednih koledarskih mesecih znesek prihodkov od prodaje blaga (dela, storitev) brez davka skupaj ni presegel dveh milijonov rubljev. Ta določba ne velja za samostojne podjetnike, ki prodajajo trošarinsko blago in uvažajo blago na ozemlje Ruske federacije.

Po poenostavljenem davčnem sistemu so samostojni podjetniki oproščeni plačila naslednjih davkov in pristojbin:

Dohodnina (NDFL) (v zvezi z dohodki, prejetimi iz osebnih dohodkov);

Davek od premoženja fizičnih oseb (v zvezi z premoženjem, ki se uporablja za PD);

Davek na dodano vrednost (DDV) (razen DDV, ki se plača v skladu z davčnim zakonikom Ruske federacije pri uvozu blaga na carinsko območje Ruske federacije).

Naslednji samostojni podjetniki nimajo pravice do uporabe poenostavljenega davčnega sistema:

poklicni udeleženci na trgu vrednostnih papirjev;

Samostojni podjetniki, ki se ukvarjajo s proizvodnjo trošarinskega blaga ter pridobivanjem in prodajo mineralov, razen skupnih mineralov;

Samostojni podjetniki, ki se ukvarjajo z igrami na srečo;

Notarji, ki opravljajo zasebno prakso, odvetniki, ki imajo ustanovljene odvetniške pisarne in druge oblike pravnih oseb;

Samostojni podjetniki, ki so prešli na sistem obdavčitve kmetijskih proizvajalcev;

Samostojni podjetniki, katerih povprečno število zaposlenih v obdobju poročanja presega 100 ljudi.

Omejitev dohodka, ki omejuje uporabo poenostavljenega davčnega sistema za samostojne podjetnike, ni bila določena, zato lahko samostojni podjetnik preide na poenostavljeni davčni sistem za kateri koli znesek dohodka.

V skladu s členom 346.20 Davčnega zakonika Ruske federacije, če je predmet obdavčitve dohodek, je davčna stopnja poenostavljenega davčnega sistema določena v višini 6 odstotkov dohodka. Če je predmet obdavčitve dohodek, zmanjšan za znesek odhodkov, se davčna stopnja poenostavljenega davčnega sistema določi v višini 15 odstotkov. Zakoni sestavnih subjektov Ruske federacije lahko določijo diferencirane davčne stopnje za "dohodek minus odhodki" v razponu od 5 do 15 odstotkov, odvisno od kategorije davkoplačevalcev.

Obdavčitev po poenostavljenem davčnem sistemu je predmet dohodkov samostojnih podjetnikov, prejetih tako iz virov v Ruski federaciji kot iz virov zunaj Ruske federacije. Za poenostavljeni davčni sistem se ne uporabljajo mednarodne pogodbe o preprečevanju dvojnega obdavčevanja.

Akontacije po poenostavljenem davčnem sistemu se plačajo najpozneje 25. dan prvega meseca po pretečenem obdobju poročanja (četrtletju). Davek po poenostavljenem davčnem sistemu na podlagi rezultatov davčnega obdobja (leto) se plača najpozneje do roka za predložitev davčne napovedi - 30. aprila leta, ki sledi preteklemu davčnemu obdobju.

Glavne novosti za samostojne podjetnike pri izračunu in plačilu poenostavljenega davčnega sistema v skladu z zveznim zakonom z dne 25. junija 2012 št. 94-FZ (346. člen Davčnega zakonika Ruske federacije):

Poenostavljeni davčni sistem bo notifikacijske narave;

Pravne osebe in samostojni podjetniki posamezniki, ki v predpisanem roku niso obvestili davčnih organov o prehodu na poenostavljeni davčni sistem, ne morejo uporabiti poenostavljenega davčnega sistema (prijavo za prehod na poenostavljeni davčni sistem je treba predložiti do 31. decembra leta pred letom leto prehoda na poenostavljeni davčni sistem; novo registrirane pravne osebe in samostojni podjetniki obvestijo o prehodu na poenostavljeni davčni sistem najpozneje v 30 koledarskih dneh od datuma davčne registracije;

O prenehanju dejavnosti, za katero se je uporabljal poenostavljeni davčni sistem, morajo davčni zavezanci obvestiti davčni organ najpozneje v 15 dneh od dneva prenehanja te dejavnosti;

Pri spremembi predmeta obdavčitve od začetka novega davčnega obdobja je treba o tem obvestiti davčni organ pred 31. decembrom leta pred letom, v katerem se predlaga sprememba predmeta (novost začne veljati 1. 1. oktober 2012).

Plačilo enotnega davka na pripisani dohodek (UTI) s strani samostojnih podjetnikov je oproščeno plačila dohodnine (v zvezi z dohodki, prejetimi iz podjetniške dejavnosti, obdavčenimi z UTII), davka na premoženje posameznikov (v zvezi s premoženjem, ki se uporablja za osebni dohodek, predmet UTII), davek na dodano vrednost za transakcije z osebnim dohodkom, za katere velja UTII (razen DDV, ki se plača pri uvozu blaga na ozemlje Ruske federacije).

Sistem UTII za nekatere vrste dejavnosti se izvaja s predpisi predstavniških organov občinskih okrožij, mestnih okrožij, zakonov zveznih mest in se uporablja skupaj s poenostavljenim davčnim sistemom in drugimi davčnimi režimi.

Samostojni podjetniki in pravne osebe, katerih povprečno število zaposlenih v prejšnjem koledarskem letu presega 100 ljudi, se ne prenesejo na plačilo UTII.

V skladu z zveznim zakonom št. 94-FZ z dne 25. junija 2012 je od 1. januarja 2013 prehod samostojnih podjetnikov in pravnih oseb na UTII prostovoljen. Seveda pod pogojem, da so na ozemlju, kjer delujejo davkoplačevalci, lokalne oblasti uvedle UTII. Prehod davčnega zavezanca UTII na drugačen režim obdavčitve je možen od naslednjega koledarskega leta.

Samostojni podjetniki in pravne osebe, ki plačujejo UTII, se morajo prijaviti pri davčnem organu tako v kraju stalnega prebivališča samostojnega podjetnika (na lokaciji pravne osebe) kot v kraju opravljanja dejavnosti, za katere velja UTII.

Sistem obdavčitve patentov za samostojne podjetnike je bil uveden z zveznim zakonom z dne 25. junija 2012. 94-FZ namesto poenostavljenega davčnega sistema na podlagi patenta. Številne njegove določbe začnejo veljati 1. decembra 2012.

Sistem obdavčitve patentov za samostojne podjetnike je mogoče kombinirati z drugimi davčnimi režimi.

Patentni sistem obdavčitve lahko uporabljajo le samostojni podjetniki posamezniki.

Zaprt seznam vrst poslovnih dejavnosti (47 položajev), za katere se lahko uporablja patentni sistem obdavčitve, je naveden v odstavku 2 člena 346.13 Zveznega zakona št. 94-FZ z dne 25. junija 2012.

Pri uporabi patentnega sistema obdavčitve imajo samostojni podjetniki pravico pritegniti zaposlene (tudi po civilnih pogodbah), katerih povprečno število v davčnem obdobju ne sme presegati 15 ljudi, vključno s samim podjetnikom.

Odločitev o možnosti uporabe patentnega sistema obdavčitve na ozemljih sestavnih subjektov Ruske federacije se sprejme z zakoni ustreznih sestavnih subjektov Ruske federacije (subjekti Ruske federacije lahko uvedejo celoten seznam vrst dejavnosti, za katere je možna uporaba patentnega sistema obdavčitve ali pa ga sploh ne uvesti).

Če samostojni podjetnik opravlja več vrst dejavnosti, mora za vsako vrsto dejavnosti pridobiti patent.

Patent velja samo na ozemlju sestavnega subjekta Ruske federacije, na ozemlju katerega je bil izdan. Samostojni podjetnik ima pravico vložiti vlogo za dovoljenje za uporabo patentnega sistema obdavčitve pri davčnem organu drugega subjekta Ruske federacije. V tem primeru je samostojni podjetnik dolžan skupaj s prijavo za patent vložiti vlogo za registracijo pri davčnem organu tega sestavnega subjekta Ruske federacije.

V skladu z odstavkom 1, odstavkom 2.2 člena 346.26 Davčnega zakonika Ruske federacije se organizacije in samostojni podjetniki, katerih povprečno število zaposlenih v prejšnjem koledarskem letu presega 100 ljudi, ne prenesejo na plačilo UTII.

Zato ima samostojni podjetnik, ki združuje patentni sistem obdavčitve in sistem obdavčitve v obliki UTII, pravico do zaposlenih, katerih število v davčnem obdobju ne presega 100 ljudi (v skladu s členom 346.30 Davčnega zakonika Ruske federacije). , davčno obdobje za UTII je četrtina) 100 ljudi, pod pogojem, da povprečno število zaposlenih, najetih delavcev, ki se ukvarjajo s poslovnimi dejavnostmi, ki spadajo v davčni sistem patenta, za davčno obdobje (trajanje patenta) ne presega 15 ljudi ( ne glede na število patentov, izdanih samostojnemu podjetniku).

Dokument, ki potrjuje pravico do uporabe patentnega sistema obdavčitve, je patent, ki se izda za obdobje 12 mesecev.

Patent mora samostojnemu podjetniku izdati davčni organ v 5 dneh od dneva prejema vloge. Samostojni podjetniki, ki nameravajo patentni sistem uveljaviti s 1. januarjem 2013, morajo vložiti patentno prijavo najkasneje do 20. decembra 2012.

Davčno obdobje je obdobje, za katero je bil patent izdan. Davčna stopnja je 6% možnega letnega dohodka, določenega z zakonom sestavnega subjekta Ruske federacije za ustrezno vrsto dejavnosti.

Hkrati najnižji znesek letnega dohodka, ki ga potencialno lahko prejme samostojni podjetnik, ne sme biti manjši od 100.000 rubljev, njegov najvišji znesek pa ne sme presegati 1 milijona rubljev. Te vrednosti so predmet indeksacije s koeficientom deflatorja, določenim za ustrezno koledarsko leto.

Subjekti Ruske federacije imajo pravico določiti višino možnega letnega dohodka glede na povprečno število zaposlenih, število vozil in število ločenih objektov (območij). V nekaterih primerih imajo pravico povečati najvišji znesek potencialnega letnega dohodka.

Znesek davka, pobranega v zvezi z uporabo patentnega sistema obdavčitve, se v celoti nakaže v proračun občinskega okraja oziroma mestne četrti.

Samostojni podjetniki posamezniki, ki so prešli na patentni sistem obdavčitve, so oproščeni obveznosti oddaje davčne napovedi po tem sistemu.

Pravica do uporabe patentnega sistema obdavčitve se izgubi, če dohodek iz vseh vrst poslovnih dejavnosti, prenesenih na patent, presega 60 milijonov rubljev. čez eno leto.

Samostojni podjetniki, ki uporabljajo sistem patentne davke, morajo voditi knjigo prihodkov, ki se obračunavajo na gotovinski osnovi.

Za samostojne podjetnike, ki uporabljajo patentni sistem obdavčitve, so zagotovljene znižane stopnje zavarovalne premije. Za leto 2013 so določeni na 20% - v pokojninskem skladu in 0% v Zveznem skladu za socialno zavarovanje Rusije in Zveznem skladu obveznega zdravstvenega zavarovanja.

Ko samostojni podjetnik izvaja PD v več regijah Ruske federacije, lahko primerjate posebne režime, uvedene v regijah, in izberete najboljšo možnost.

Samostojni podjetniki lahko hkrati delajo s krajšim delovnim časom po pogodbah o zaposlitvi, nato pa organizacije in drugi samostojni podjetniki - delodajalci od plač plačujejo dohodnino in nakazujejo prispevke v zunajproračunske sklade.

S takšnim sovpadanjem zaposlenega in samostojnega podjetnika v eni osebi lahko prejema invalidnino (vključno z materinstvom) na dveh osnovah in nadomestilo za nego otroka samo na eni podlagi (2. člen 13. člena Zveznega zakona št. 255- FZ).

Samostojni podjetnik osebno plačuje zavarovalne prispevke v Pokojninski sklad Rusije (PFR) in sklade obveznega zdravstvenega zavarovanja (MHIF) na podlagi stroškov zavarovalnega leta. Stroški zavarovalnega leta (tabela 4.2) so odvisni od minimalne plače (minimalne plače), določene z zveznim zakonom na začetku leta, za katero so plačane zavarovalne premije, in stopnje zavarovalnih prispevkov v pokojninski sklad (26%).

Stroške zavarovalnega leta vsako leto odobri vlada Ruske federacije.

Tabela 4.2

Izračun stroškov zavarovalnega leta 2012

| Sklad | Stroški zavarovalnega leta, rub./leto |

| Pokojninski sklad | |

| Sklad obveznega zdravstvenega zavarovanja | |

| FSS* |

* Samostojni podjetniki posamezniki, ki nimajo zaposlenih, se lahko za primer začasne nezmožnosti zavarujejo z vplačilom 2,9 % stroška zavarovalnega leta. Če samostojni podjetnik zboli, se mu izplača nadomestilo v višini minimalne plače.

Samostojni podjetniki posamezniki, ki ne plačujejo fizičnim osebam, morajo prispevke nakazati do 31. decembra tekočega leta. Plačilo je možno naenkrat ali v več plačilih.

Če samostojni podjetniki nimajo zaposlenih, so od 1. januarja 2012 oproščeni predložitve individualnih podatkov pokojninskemu skladu.

Na podlagi stroškov zavarovalnega leta se izračunajo sredstva, ki jih zvezni proračun nadomesti pokojninskemu skladu za povračilo stroškov izplačila pokojnin v zvezi z vključitvijo "nezavarovalnih" obdobij v delovno dobo zavarovancev.

Čas, prebit kot samostojni podjetnik posameznik, se všteva v zavarovalno dobo, ki se upošteva pri določitvi pravice do delovne pokojnine, če so bili v tej dobi plačani prispevki za zavarovanje v pokojninski sklad.

Samostojni podjetniki ne bi smeli plačevati prispevkov za pokojninsko zavarovanje za čas, ko niso opravljali dejavnosti zaradi starševskega dopusta do 1,5 leta. Ta doba se všteva v zavarovalno dobo, ki daje pravico do pokojnine. Poleg tega pokojninski sklad v zvezi s pobotanjem tega obdobja prejme sredstva iz zveznega proračuna za kritje stroškov izplačevanja delovnih pokojnin.

Samostojni podjetniki, ki nimajo zaposlenih, niso dolžni plačevati zavarovalnih prispevkov za obvezno socialno zavarovanje za primer začasne invalidnosti in v zvezi z materinstvom v FSS (sklad socialnega zavarovanja) Ruske federacije. Ima pa pravico, da te prispevke plača prostovoljno.

Zavarovalna doba samostojnega podjetnika posameznika za izračun nadomestil za začasno invalidnost vključuje obdobja njegove podjetniške dejavnosti, v katerih je samostojni podjetnik plačal zavarovalne premije, pa tudi obdobja dela po pogodbi o zaposlitvi, potrjena z delovno knjižico.

Če ima samostojni podjetnik zaposlene, zanje plačuje vse zavarovalne premije na splošno sprejet način.

Kljub dejstvu, da je obveznost plačevanja davkov naložena vsem brez izjeme, imajo samostojni podjetniki pravico izbrati sistem obdavčitve in se pridružiti tistemu, ki bo po njihovem mnenju najbolj koristen za poslovanje. Tako obstaja splošni režim obdavčitve za samostojne podjetnike in posebni režimi, na katere se lahko preide bodisi takoj po registraciji bodisi po delu na splošnem sistemu.

OSNO - kaj je to?

Vsak davčni režim ima svoje prednosti in slabosti, vendar je na podlagi glavnih značilnosti dejavnosti mogoče določiti tistega, ki bo povzročil najmanj davčnih izgub.

Splošni sistem obdavčitve za samostojne podjetnike (OSNO) je režim, ki se samodejno vzpostavi za vsakega podjetnika, če v roku, dodeljenem po registraciji, ne odda vloge za prehod na kateri koli poseben sistem (USN, UTII, PSN).

Verjame se, da je OSNO sistem za že uveljavljena in uspešna, stalno delujoča in samoplačniška podjetja in samostojne podjetnike posameznike, saj vključuje dokaj zapleteno in resno shemo poročanja ter dolg seznam davkov, ki jih je treba plačati.

Le redki samostojni podjetniki so že od samega začetka na splošnem sistemu obdavčitve, a lahko preidejo na OSNO, ko se že »stavijo na noge«. Tako ta sistem predvideva, da je podjetnik dolžan ločeno nakazati naslednje davke v državno blagajno:

- dohodnina (ali dohodnina),

- DDV (ali davek na dodano vrednost),

- davek na nepremičnine posameznika,

- zavarovalni prispevki v nedržavne sklade.

Kompleksnost OSNO za samostojne podjetnike ni le v velikem številu davkov, ki jih je treba plačati ločeno (v nasprotju s posebnimi režimi), temveč tudi v tem, da je za vsakega od njih potrebno voditi ločena poročila (osebni dohodek davčne napovedi, DDV, dnevniki itd.). Posamezni podjetnik je zelo težko sam spremljati vse to, poleg tega je praviloma potrebna posebna izobrazba, da ne bi naredil napak in ne plačal kazni. Tako morate pri delu v OSNO zaposliti osebje računovodij ali se obrniti na posebne službe za strokovno pomoč.

Kaj je dohodnina?

Dohodnina je davek od dohodka, ki ga podjetnik posameznik prejme neposredno iz svoje dejavnosti. Takoj je treba opozoriti, da je dohodek, prejet iz podjetja in ki ga je prejel neodvisno od njega, vendar isti podjetnik kot preprost državljan, razdeljen. Skladno s tem se upoštevajo le tisti dohodki, ki jih samostojni podjetnik prejme iz podjetništva. Predmet obdavčitve so »prihodki« minus »odhodki«, ki jih je mogoče dokumentirati in z zakonom dovoljeno odbiti.

Torej, kaj točno je vključeno v koncept dohodka:

- vsi prihodki od prodaje blaga, izdelkov, opravljanja storitev ali dela;

- Nominalna vrednost premoženja, ki je bilo prejeto brezplačno, na primer po popisu ali prejemu odvečnega blaga.

Dohodki, ki jih je podjetnik prejel ločeno od podjetja, niso predmet tega davka:

- dohodek od prodaje premoženja, ki je bilo v lasti tega podjetnika več kot tri leta;

- vse dohodke, ki so mu prešli z dedovanjem;

- vsi dohodki, ki jih podjetnik prejme na podlagi darilne pogodbe od družinskega člana in ožjih sorodnikov, kot to določa družinski zakon.

Trenutno je stopnja dohodnine 13 % od čistega dobička samostojnega podjetnika posameznika. Ta znesek je treba nakazati na račun davčnih organov najkasneje do sredine julija vsako leto, vendar bo davčni urad v celotnem obdobju samostojnemu podjetniku posamezniku obračunaval in predložil v plačilo tako imenovane akontacije.

Splošni davčni režim za MSP: Video

Kaj je DDV?

Naslednja vrsta davka, ki jo mora plačati samostojni podjetnik in je vključena v splošni sistem obdavčitve, je DDV. To je posredni davek, ki se plača na promet blaga, storitev ali dela. Tako se DDV obračuna na količino že prodanega blaga ali opravljenih storitev, kar je treba odražati v deklaracijah.

Danes se v večini primerov vsako novo četrtletje dvigne 18% davčne osnove, denar pa se nakaže na račun davčne službe. Obstajajo pa tudi druge stave:

- 0% stopnja DDV se lahko uporablja, čeprav zelo redko, saj je povezana s prodajo blaga za izvoz, pa tudi z izvozom v prosto carinsko cono, mednarodnim transportom in nekaterimi drugimi posli;

- Za izvajanje dejavnosti, ki so neposredno predvidene z vladno uredbo, je določena 10-odstotna stopnja DDV. Ta kategorija vključuje proizvodnjo in prodajo blaga za otroke, periodične publikacije, knjige, medicinske izdelke in drugo.

Velik plus za samostojne podjetnike je, da vam splošna obdavčitev omogoča znatno zmanjšanje zneska DDV zaradi zneskov, porabljenih za nakup blaga, plačilo povezanih storitev, prevoz itd.

Ko začnemo razpravljati o davkih za samostojne podjetnike, je treba takoj opozoriti, da samostojni podjetnik ni pravna oseba, temveč navaden posameznik, vendar s pravico do opravljanja dejavnosti (samostojni podjetnik). Zaradi te pomembne razlike od LLC, JSC itd., So lahko davki, ki jih plačujejo samostojni podjetniki, veliko lažji in enostavnejši od tistih, ki jih plačujejo pravne osebe.

Priporočamo plačilo davkov in opravljanje poslovnih transakcij v negotovinski obliki s posebnim.

Davčno breme samostojnega podjetnika ne sestavljajo le davki sami, ampak tudi. Za razliko od plačanih davkov, katerih višino je mogoče regulirati z izbiro pravilnega sistema obdavčitve, so zavarovalne premije fiksen znesek. Posameznim podjetnikom ni treba plačati davkov, če še ne opravljajo dejavnosti, vendar morajo sami plačati zavarovalne premije, dokler so podatki o podjetniku navedeni v Enotnem državnem registru samostojnih podjetnikov, tj. takoj po registraciji.

Zavarovalne premije so prispevki za pokojninsko in zdravstveno zavarovanje ter za ZVZS, če ima samostojni podjetnik zaposlene. Višina zavarovalnih premij ni odvisna od izbranega davčnega režima oziroma od tega, ali se dejavnost sploh opravlja. V nadaljevanju smo poskušali govoriti o davkih in prispevkih samostojnih podjetnikov v razumljivem jeziku in čim bolj strukturirano.

Premije zavarovanja samostojnih podjetnikov 2019

Prispevki samostojnega podjetnika v obvezno pokojninsko zavarovanje

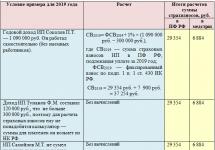

Zavarovalne premije samostojnih podjetnikov za obvezno zavarovanje v letu 2019 so fiksen znesek, ki ga določi vlada Ruske federacije - 29 354 rubljev za celo leto. Ta formula se uporablja pri izračunu prispevkov, razen če dohodek samostojnega podjetnika za leto 2019 ni presegel 300 tisoč rubljev. Če je prejeti dohodek večji, se višina zavarovalne premije poveča še za 1 % prejetega dohodka nad to mejo.Obstaja tudi zgornja meja višine prispevkov za zavarovanje v pokojninsko blagajno - ne več 234 832 rubelj

Prispevki samostojnih podjetnikov v obvezno zdravstveno zavarovanje

Zavarovalne premije obveznega zdravstvenega zavarovanja samostojnih podjetnikov za leto 2019 znašajo 6 884 rubelj Opozarjamo, da se prispevki za obvezno zdravstveno zavarovanje ne zvišujejo z rastjo prihodkov in ostajajo v enaki višini.

Skupaj bodo prispevki posameznih podjetnikov v letu 2019 zase z letnim dohodkom, ki ne presega 300 tisoč rubljev (vključno z odsotnostjo dejavnosti ali dobička iz nje). 36238 rubljev

Prispevki samostojnih podjetnikov za svoje zaposlene

Če podjetnik uporablja najeto delovno silo, potem mora poleg zavarovalnih premij zase plačevati tudi zavarovalne premije za svoje zaposlene.

Na splošno zavarovalne premije za zaposlene sestavljajo:

- plačila za obvezno pokojninsko zavarovanje v pokojninski sklad - 22%;

- plačila za obvezno socialno zavarovanje v skladu za socialno zavarovanje - 2,9%;

- plačila za obvezno zdravstveno zavarovanje v Zveznem skladu obveznega zdravstvenega zavarovanja - 5,1%.

Dodatno se plačuje prispevek v SZZ za obvezno zavarovanje za nezgode pri delu in poklicne bolezni (od 0,2 % do 8,5 %). V čl. 58 zakona z dne 24. julija 2009 št. 212-FZ Navedene so tudi znižane stopnje zavarovalnih premij za zaposlene, ki se lahko uveljavijo glede na vrsto dejavnosti, kategorije zaposlenih, izbrani sistem obdavčitve in druge pogoje.

Ugodnosti pri plačilu zavarovalnine

Od leta 2013 veljajo tako imenovana obdobja odloga za neplačilo zavarovalnine, ko podjetnik ne opravlja dejavnosti, ker... služi vojaški rok, je na dopustu za nego in varstvo otroka, mlajšega od enega leta in pol, invalid, oseba, starejša od 80 let, ali je zakonec pogodbenega vojaka ali diplomatskega delavca in nima možnosti zaposlitve. Za pridobitev te ugodnosti se morate obrniti na svoj davčni urad z vlogo in listinskimi dokazili, da ne opravljate dejavnosti.

V vseh drugih primerih - dodatno delo za najem ali civilno pogodbo, dopolnitev upokojitvene starosti, pomanjkanje dejavnosti ali dobiček iz nje - mora podjetnik prispevke za zavarovanje nakazati zase. Davčni inšpektorat jih bo prenehal obračunavati šele po odstranitvi podatkov o posameznem podjetniku iz državnega registra.

Za podjetnike, ki niso registrirani od začetka leta, se zavarovalne premije ne izračunajo v celoti, ampak ob upoštevanju dni, ki so pretekli od datuma.

Kalkulator zavarovalne premije

Potrebno je plačati zavarovalne premije v višini: - r.

Plačilo je sestavljeno iz:

Davki za samostojne podjetnike

Da bi se izognili situaciji, v kateri ne boste mogli uporabiti preferenčnega davčnega režima, morate skrbno razmisliti o izbiri kod OKVED za samostojne podjetnike, saj davčni urad ne dovoljuje poročanja po posebnih režimih za številne dejavnosti. Tistim, ki potrebujejo pomoč pri izbiri dovoljenih kod, lahko ponudimo brezplačen izbor kod OKVED.

Da davki posameznega podjetnika ne bodo postali glavna postavka njegovih stroškov, si je vredno zastaviti nekaj vprašanj.

1. Ali bo pričakovani dohodek konstanten ali se bo njegova velikost spreminjala?

Med nepravilnostjo dohodkov in izbiro davčnega sistema obstaja neposredna povezava in na podlagi tega je vredno izračunati pričakovane dohodke vsaj za četrtino vnaprej. V poenostavljenem sistemu obdavčitve, enotni obdavčitvi kmetijstva in načinih delovanja davčno osnovo, tj. znesek, na katerega se bodo obračunali davki, nastane šele, ko podjetnik začne prejemati realne dohodke. V režimih UTII in PSN so osnova za takšne izračune drugi kazalniki, določeni v davčnem zakoniku, zato mora v teh primerih samostojni podjetnik plačati davke ne glede na višino prejetega dohodka, tudi če dohodka sploh ni.

Če na začetku poslovanja nimate rednega dohodka, vam priporočamo, da izberete poenostavljen sistem, s katerim lahko nato preklopite na UTII ali patent, potem ko najprej izračunate znesek davkov po teh režimih in se prepričate, da v vašem primeru bo bolj donosno.

2. Ali bo vključena najeta delovna sila in koliko delavcev bo potrebnih?

Število zaposlenih pri izbiri sistema obdavčitve lahko postane omejevalni dejavnik, na primer za PSN število zaposlenih ne sme presegati 15 ljudi, za poenostavljeni davčni sistem in UTII pa 100 ljudi. Stroški patenta bodo odvisni tudi od števila zaposlenih, v tistih regijah in za tiste vrste dejavnosti, ki upoštevajo ta kazalnik.Prisotnost zaposlenih bo pomembna tudi v primerih, ko ima samostojni podjetnik možnost zmanjšati davčno obveznost na račun plačane zavarovalne premije (v vseh davčnih sistemih, razen patent).

3. Kolikšen delež prihodkov bodo stroški in ali jih boste lahko dokumentirali?

Ko izbirate med možnostma poenostavljenega davčnega sistema "Dohodek 6%" ali poenostavljenega davčnega sistema "Dohodek minus stroški 15%", si morate predstavljati velikost pričakovanih stroškov. V primerih, ko bodo morebitni stroški presegli 60% prihodkov, morate izbrati "Prihodki minus stroški", vendar le, če lahko dokumentirate stroške. Če ni dokazil ali je delež stroškov manjši od 60% dohodka, je možnost »Dohodek« bolj donosna.

4. Katere vrste dejavnosti v vaši regiji so vključene na sezname vrst za PSN in UTII?

Vrste dejavnosti za UTII in PSN vsako leto določajo regionalni zakoni, na vašem določenem ozemlju pa se lahko ti seznami razširijo (za PSN) ali zmanjšajo (za UTII) v primerjavi s tistimi, ki so določeni v davčnem zakoniku Ruske federacije. Morda vam je trenutno težko primerjati vsa ta merila, potem pa si bomo podrobneje ogledali vsak režim, kar bo razjasnilo vprašanje izbire sistema obdavčitve.

In za tiste, ki imajo raje individualni pristop, lahko ponudimo brezplačno posvetovanje z davčnim strokovnjakom, ki vam bo pomagal izbrati davčni režim ob upoštevanju posebnosti vašega podjetja in regije.

Samostojni podjetnik plača davke po poenostavljenem davčnem sistemu

Začnimo z najbolj priljubljenim sistemom med malimi podjetji in samostojnimi podjetniki - poenostavljenim sistemom obdavčitve (STS) ali, kot se običajno imenuje med ljudmi, "poenostavljenim". Podjetniki, ki delajo po poenostavljeni osnovi, so plačniki enotnega davka, ki jim nadomešča plačilo dohodnine od opravljanja dejavnosti in davka od premoženja, ki se uporablja pri opravljanju dejavnosti. Predmet obdavčitve po poenostavljenem davčnem sistemu je dohodek ali dohodek, zmanjšan za znesek odhodkov, zato tukaj lahko izberete možnost ali .

Kot prihodki se ne priznavajo le prejemki od prodaje blaga in storitev, tj. prihodkov, ampak tudi nekatere druge, imenovane neoperativne. Stroški ne vključujejo tistih, za katere podjetnik sam meni, da so upravičeni, temveč njihov zaprt seznam, naveden v čl. 346.16 Davčni zakonik Ruske federacije. Povedati je treba, da je ta seznam precej obsežen in večinoma priznava realne stroške posameznih podjetnikov. Poleg samih izdatkov zakonik določa tudi postopek njihovega priznavanja, predvsem se lahko stroški upoštevajo šele po plačilu. Odgovorno morate pristopiti tudi k dokumentiranju stroškov, saj... Kršitev zahtev za dokazila lahko povzroči, da jih davčni inšpektorat ne prizna.

Davčna osnova za možnost »Dohodek« je denarna vrednost dohodka. Pri možnosti »Dohodki minus odhodki« bo davčna osnova denarna vrednost dohodka, zmanjšana za znesek odhodkov. Za izračun zneska davka, ki ga je treba plačati, morate davčno osnovo pomnožiti z davčno stopnjo, ki je 6 % za »Dohodke« in 15 % za »Prihodke minus odhodki«.

Za razvoj določenih vrst dejavnosti in privabljanje naložb v regijah lahko lokalne oblasti znižajo standardno davčno stopnjo s 15% na 5%. Katera stopnja in za katero dejavnost je odobrena na vašem ozemlju, lahko ugotovite v regionalnem zakonu o vzpostavitvi diferenciranih davčnih stopenj poenostavljenega davčnega sistema. Ta prednost velja samo za možnost »Prihodki minus stroški«, stopnja za možnost »Prihodki« pa ostane nespremenjena - 6%. Torej, če ima vaša regija znižano davčno stopnjo in lahko potrdite svoje stroške, lahko davke samostojnega podjetnika pri uporabi poenostavljenega davčnega sistema "Dohodek minus odhodki" zmanjšate.

A tudi ob upoštevanju stroškov je pomembno, da ne pretiravate, saj... pri tem je samostojni podjetnik dolžan plačati minimalni davek. Kaj to pomeni? Če ste delali z izgubo, tj. stroški presegajo prejeti dohodek, boste morali plačati najmanj 1% davka od prejetega dohodka.

Opcija Dohodek je lahko posebej privlačna priložnost za znižanje pavšalnega davka na plačane zavarovalne premije. Hkrati lahko samostojni podjetniki brez zaposlenih znižajo obračunani davek za celoten znesek prispevkov, pri majhnih prihodkih pa lahko pride do situacije, da enotnega davka sploh ne bo. Samostojni podjetniki z zaposlenimi lahko znižajo enotni davek za zneske plačanih zavarovalnih premij zase in za zaposlene, vendar ne več kot 50 %.

Pri »Dohodkih minus odhodki« ni dovoljeno znižati obračunanega enotnega davka za plačilo za znesek zavarovalnih premij, lahko pa se zavarovalne premije, ki jih samostojni podjetniki plačajo zase in za zaposlene, upoštevajo v odhodkih pri izračunu davčne osnove. , kar tudi zniža enotni davek.

Zaključimo seznanitev s poenostavljenimi omejitvami, ki jih je treba upoštevati pri delu v tem sistemu. Za samostojne podjetnike jih je malo - število zaposlenih ne sme presegati sto ljudi; poenostavljeni davčni sistem ni dovoljen pri pridobivanju in prodaji mineralov (razen običajnih) in pri proizvodnji trošarinskega blaga. Poleg tega lahko samostojni podjetnik izgubi pravico do poenostavitve, ko njegov dohodek za leto 2019 preseže 150 milijonov rubljev.

Če se vam zdi poenostavljeni sistem koristen in udoben za vas, potem Vlogo za prehod na poenostavljeni davčni sistem 2019 lahko pripravite popolnoma brezplačno:

Davki samostojnih podjetnikov na PSN

Patentni davčni sistem ali patent intelektualne lastnine je edini davčni režim, namenjen samo samostojnim podjetnikom posameznikom. Patent je mogoče pridobiti za katerega koli, navedenega v čl. 346.43 Davčni zakonik Ruske federacije. Ta seznam lahko razširijo lokalne oblasti in ugotoviti morate, za katere vrste dejavnosti lahko kupite patent v regionalnih zakonih ali pri teritorialnem davčnem uradu.

Patent velja samo na ozemlju občine, kjer je bil izdan, zato mora samostojni podjetnik vložiti vlogo pri Zvezni davčni službi v kraju veljavnosti patenta. Za prevoz tovora je dovoljeno uporabljati en patent pri opravljanju storitev v različnih regijah Ruske federacije, vendar le, če so pogodbe o prevozu sklenjene v kraju registracije samostojnega podjetnika. Omejitve za ta režim veljajo le za število najetih delavcev - ne več kot 15, izguba pravice do uporabe PSN pa bo nastala, če letni dohodek preseže 60 milijonov rubljev.

Izračun letnih stroškov patenta je precej preprost. Če želite to narediti, morate poznati "potencialno možen letni dohodek" za izbrano vrsto dejavnosti in ga pomnožiti s 6%. Višino potencialnega dohodka lahko izveste tudi iz regionalnega zakona o PSN. Druga možnost je izračun stroškov patenta. Patent se izda za obdobje od enega do dvanajstih mesecev, vendar znotraj enega koledarskega leta. Samostojni podjetnik ima lahko več patentov in za vsakega izračuna njegovo vrednost.

Plačilo za patent se izvede na naslednji način:

- Patent, izdan za obdobje do šestih mesecev, mora biti v celoti plačan najpozneje do datuma njegove veljavnosti;

- Če je obdobje veljavnosti patenta od šest mesecev do enega leta, je treba eno tretjino njegove celotne cene plačati najkasneje 90 dni po začetku veljavnosti, dve tretjini pa najpozneje do datuma poteka patenta.

Stroškov patenta ni mogoče znižati s plačanimi zavarovalnimi premijami, vendar je za samostojne podjetnike, ki delajo v tem režimu, zagotovljena znižana stopnja zavarovalnih premij.

Davki samostojnih podjetnikov na UTII

Pripisani davek ali imputacija, tako kot patent, velja le v zvezi z določenimi vrstami dejavnosti, določenimi v 1. čl. 346.26. Regionalni zakoni ne smejo le omejiti tega seznama, ampak tudi ne dovoljujejo uporabe tega režima na svojem ozemlju (na primer v Moskvi). Enotni davek za mesec se izračuna po precej zapleteni formuli - DB * FP * K1 * K2 * 15%.

Ugotovimo, kaj ta niz črk in številk pomeni:

- DB je na mesec v rubljih (najdemo ga v tabeli v členu 346.29 davčnega zakonika)

- FP - fizični indikator (naveden tam)

- K1 je koeficient deflatorja, ki ga vsako leto odobri vlada Ruske federacije. V letu 2019 je K1 enak 1,915

- K2 - korekcijski faktor, določen z regionalnimi zakoni v območju od 0,005 do 1.

Ker je davčno obdobje za UTII enako četrtini, se znesek davka običajno izračuna za tri mesece. Samostojni podjetniki morajo plačati pripisani davek do 25. dne v mesecu, ki sledi četrtletju poročanja.

Na UTII, pa tudi na poenostavljenem davčnem sistemu, je možno znižati enotni davek, ki se plača na račun zavarovalnih premij, plačanih zase in za zaposlene. Če dela samostojni podjetnik posameznik, potem lahko odtegnete celoten znesek plačanih prispevkov zase, kadar pa ima podjetnik zaposlene, potem lahko upoštevate prispevke zase in zanje, davek pa se lahko zmanjša za največ 50 %Poleg omejitve števila zaposlenih (ne več kot sto) ima ta način tudi posebne fizične omejitve, na primer površina prodajnega prostora ne sme presegati 150 kvadratnih metrov. m.

Samostojni podjetnik obdavči enotni kmetijski davek

Enotna kmetijska dajatev je namenjena kmetijskim pridelovalcem, tj. tisti, ki pridelujejo, predelujejo in prodajajo kmetijske pridelke. Sem sodijo tudi ribiške organizacije in podjetniki. Glavni pogoj za Enotni kmetijski davek - delež dohodka od prodaje kmetijskih pridelkov oziroma ulova mora presegati 70 % celotnega dohodka od blaga in storitev.

Kmetijski davek se obračunava po enakih načelih kot poenostavljeni davčni sistem »Dohodki minus odhodki«, le da je davčna stopnja nespremenjena in znaša 6 % od dohodka, zmanjšanega za znesek odhodkov. Enotna kmetijska dajatev ni dovoljena za zavezance, ki proizvajajo trošarinsko blago.

Davki samostojnih podjetnikov na OSNO

In končno, če samostojni podjetnik ni izbral nobenega od posebnih načinov, bo delal na glavnem davčnem sistemu. Poleg stopnje 20%, 10% ali 0% boste morali plačati dohodnino (NDFL). Davčna osnova za samostojne podjetnike v tem režimu bo dohodek iz dejavnosti, na katerega je dovoljeno uveljavljati tako imenovane poklicne olajšave - dokumentirane in ekonomsko upravičene stroške. Če odhodkov ni mogoče potrditi, se lahko prejeti dohodek zmanjša samo za 20 %.

Tu bo davčna stopnja praviloma enaka 13%, če je bil podjetnik v letu poročanja ruski davčni rezident, tj. bival na ozemlju Ruske federacije najmanj 183 dni v zaporednih 12 koledarskih mesecih.

Če pa se samostojni podjetnik na splošnem sistemu odloči za poslovanje iz tujine in ni bil priznan kot davčni rezident, potem se tudi kot ruski državljan znajde v veliki finančni pasti - vsi dohodki, ki jih prejme, so obdavčeni po stopnji. 30 %, s profesionalnimi odbitki ni mogoče uporabiti.

Zavarovalne premije za OSN lahko v celoti upoštevate kot stroške, tako zase kot za zaposlene. Za OSN se splača izbrati, če bo večina vaših strank zavezancev za DDV, ki jim bo sodelovanje z vami koristilo, saj bodo imeli možnost upoštevanja vstopnega DDV. In potem morate skrbno izračunati predvidene prihodke in potrjene stroške.

Združevanje davčnih režimov za znižanje davkov samostojnih podjetnikov

Druga priložnost za tiste, ki znajo prešteti svoj denar, je kombinacija različnih davčnih režimov. To pomeni, da lahko izračunate pričakovano davčno obremenitev in delate na eni vrsti dejavnosti v enem načinu, za drugo vrsto pa izberete bolj donosno možnost. Združevanje načinov je možno tudi za eno dejavnost, če poslujete na različnih objektih.Obstajajo možne možnosti za kombiniranje UTII in poenostavljenega davčnega sistema, PSN in poenostavljenega davčnega sistema, UTII in PSN, enotnega kmetijskega davka in UTII. Ne morete kombinirati poenostavljenega davčnega sistema z enotnim kmetijskim davkom in poenostavljenega davčnega sistema z davkom iz poslovanja.

Težko je govoriti o prednostih kombiniranja načinov brez navedbe primerov, ker Če želite to narediti, morate izračunati znesek davkov za pripisani režim in patent v določeni regiji in glede na vrsto dejavnosti, vendar morate le vedeti, da imajo takšne možnosti pravico do obstoja. S tem zaključujemo našo obravnavo splošnih načel za izbiro davčnega sistema, pri čemer upoštevamo, kateri davki posameznih podjetnikov se lahko zakonito znižajo.

Če davkov ali prispevkov niste uspeli plačati pravočasno, boste poleg samega davka morali plačati tudi kazen v obliki kazni, ki jo lahko izračunate z našim kalkulatorjem.