Fiksno plačilo za samostojne podjetnike v letu 2019 se razlikuje od podobnih plačil v preteklih letih. Kakšne so te razlike? Kako določiti višino prispevkov za plačilo? Ali se je višina fiksnih plačil v letu 2019 spremenila? Kdaj je treba v letu 2019 plačati fiksne prispevke? V spodnjem gradivu bomo obravnavali ta in druga vprašanja ter podali primere izračuna zavarovalnih premij s strani podjetnika.

Odprl samostojnega podjetnika - brez zavarovalnih plačil ne morete

Začnimo pogovor o fiksnih zavarovalnih premijah (FIP) za samostojne podjetnike s primerom.

Po končani fakulteti Rustam Rafikovich Zainetdinov dolgo časa ni mogel najti službe po svoji specialnosti in se je iz obupa odločil, da postane samostojni podjetnik. Zbral sem potrebne dokumente in jih oddal na davčni urad.

Kmalu so mu ponudili mesto mehanika v tovarni z dostojno plačo in paketom ugodnosti. Nova služba ga je tako prevzela, da se do konca leta ni spomnil, da je po dokumentih samostojni podjetnik posameznik.

Zato so bile zahteve za plačilo zavarovalnine, prejete po pošti, zanj popolno presenečenje. Zakaj je nastal dolg, če se dejansko ni ukvarjal s posli?

Kako se registrirati kot samostojni podjetnik brez osebnega stika z davčnimi organi? Odgovor boste našli v sporočilu.

Če bi propadli podjetnik študiral čl. 430 davčnega zakonika Ruske federacije, ne bi tako lahkomiselno pozabil na registracijo samostojnega podjetnika in upošteval, da bo, dokler je vpisan v Enotni državni register samostojnih podjetnikov (kot aktivni podjetnik), še vedno morajo plačati prispevke.

Kdaj samostojni podjetnik morda ne bo plačal davkov, ugotovite iz tega članka.

Koliko bodo podjetniki morali plačati v prihodnjem letu in kako se je v letu 2019 spremenila višina fiksnega plačila za samostojne podjetnike, izveste naprej .

Višina in pogoji plačila obveznih zavarovanj za samostojne podjetnike

Fiksna plačila za samostojne podjetnike od leta 2018 je treba izračunati v skladu s posodobljenimi pravili:

- fiksne zavarovalne premije (FSV) trenutno niso vezane na minimalno plačo;

- za naslednja 3 leta je FSV naveden v čl. 430 Davčni zakonik Ruske federacije.

Višina prispevkov za 2018 - 2019 je določena v fiksnem znesku:

- Za obvezno pokojninsko zavarovanje (OPI):

- leta 2018 - 26.545 rubljev;

- leta 2019 - 29.354 rubljev.

2. Za obvezno zdravstveno zavarovanje (OZZ):

- leta 2018 - 5.840 rubljev;

- leta 2019 - 6.884 rubljev.

Kot prej morate poleg FSV plačati dodatno plačilo v pokojninski sklad (1% dohodka, ki presega 300.000 rubljev na leto) in primerjati njegovo vrednost z največjo dovoljeno vrednostjo, ki je enaka 8-kratni velikosti sklada v pokojninski sklad (za leto 2018 - 212.360 rubljev in 234.832 rubljev za leto 2019).

Spremenil se je tudi rok za plačilo tega dodatnega zneska zavarovalnih premij (2. odstavek 432. člena Davčnega zakonika Ruske federacije) - rok je bil premaknjen z začetka aprila na 1. julij.

Plačilo fiksnega plačila samostojnim podjetnikom za leto 2018 bi se moralo zgoditi najkasneje 9. januarja 2019 (odstavek 2 člena 432 Davčnega zakonika Ruske federacije). Ta datum je prestavljen zaradi dejstva, da je rok za plačilo prispevkov, ki je določen za 31. december 2018, konec tedna. Za leto 2019 je zadnji dan plačila 31.12.2019. Plačila so možna po predračunih skozi celo leto 2019 ali v enkratnem znesku.

POZOR! Zavarovalne premije, ki jih samostojni podjetnik plača za dohodke, ki presegajo 300.000 rubljev na leto, lahko znižajo davek po poenostavljenem davčnem sistemu s predmetom obdavčitve "dohodek" (pismo Ministrstva za finance z dne 30. septembra 2016 št. 03-11-11/ 57278).

Ta publikacija vam bo povedala o pogojih, pod katerimi bodo samostojni podjetniki odpisali dolgove za zavarovalne premije (nabrane pred letom 2017).

Izračunajte svoje obveznosti z vodnikom po grafikonu

Svoje obveznosti za plačilo zavarovalnih premij v letih 2018-2019 izračunajte sami s pomočjo diagrama:

Če imate še vedno težave pri izračunu prispevkov, poiščite svojo situacijo v tabeli v naslednjem razdelku.

Bodite na tekočem z davčnimi spremembami z uporabo gradiva s spletnega mesta Tax-Tax — o novostih leta 2019 lahko izveste iz članka « Davki za samostojne podjetnike v letu 2019 - spremembe in novosti" .

Primeri izračuna zavarovalnine za samostojne podjetnike

Na primerih bomo prikazali izračun fiksnih plačil za samostojne podjetnike za leto 2019 :

Tako bo podjetnik s pravočasno odjavo znatno prihranil pri plačilu prispevkov.

Rezultati

Minimalna plača ne sodeluje pri izračunu fiksnih plačil za samostojne podjetnike v letih 2018–2019. Konkretni zneski prispevkov so navedeni v davčnem zakoniku Ruske federacije. Za leto 2019 - 29 354 rubljev. za OPS in 6.884 rubljev. o obveznem zdravstvenem zavarovanju.

Če dohodek presega 300.000 rubljev, se plača dodatno plačilo v pokojninski sklad (1% zneska presežka dohodka nad določeno mejo).

Pridobitev ali izguba statusa samostojnega podjetnika posameznika v enem letu zmanjša višino zavarovalne premije sorazmerno z dolžino bivanja posameznika v tem statusu.

S 1. januarjem se bo začel uporabljati nov postopek obračunavanja in plačevanja dajatev, saj fiksno plačilo v pokojninsko blagajno v letu 2019 za samostojne podjetnike ne bo več odvisno od minimalne plače (te spremembe pa so predvsem posledica dviga minimalne plače). plača). Državna duma si na predlog predsednika prizadeva zmanjšati velikost plačil z uvedbo fiksnega zneska prispevkov. To velja samo za osebna plačila, za zaposlene ostaja vse enako. Plačilo prispevkov je zdaj treba opraviti zvezni davčni službi. Nadzor nad izpolnjevanjem obračunskih in plačilnih obveznosti je zaupan Zvezni davčni upravi, vsi členi, ki urejajo ta vprašanja, so zdaj v davčnem zakoniku.

Fiksno osebno plačilo za podjetnike 2019

Postopek je takšen, da so podjetniki dolžni redno obračunavati prispevke v pokojninski sklad in druge sklade zase (430. člen DAU) ter od vseh osebnih prejemkov in denarnih izplačil v času trajanja delovnega razmerja v korist svojih delavcev, v skladu s 1. odstavkom čl. 419 NK.

Minimalna plača se je povečala s 7800 na 9489 rubljev. od 01.01.2018 In od novega leta 2019 ga želijo zakonodajalci izenačiti z življenjskim minimumom, to je, da se plačila delodajalcev v sklade vsako leto povečajo. Fiksno plačilo, četudi takšen učinek zaenkrat ni posebej opazen, je namenjeno znižanju stroškov davkoplačevalcev. Ustanovljena bo s sklepom vlade v različnih višinah z letnim povečevanjem.

Prispevki samostojnih podjetnikov v sklade zase v letu 2019. znašal:

- 26 545 rubljev – obvezno pokojninsko zavarovanje;

- dodaten prispevek Pokojninskega sklada Ruske federacije - 1 odstotek zneska, ki presega skupni dohodek samostojnega podjetnika 300 tisoč rubljev. v tekočem letu;

- 5840 rubljev. - zdravstveno zavarovanje.

Pokojninski sklad je določil najvišji znesek plačila na leto. Predlog zakona št. 274631-7 vlade Ruske federacije ga omejuje na 8-kratni znesek fiksnega plačila v pokojninski sklad, to je: 26545,00 x 8 = 212 360 rubljev.

Prejemnik vseh teh plačil je državni davčni organ, pri katerem je državljan registriran kot samostojni podjetnik posameznik.

- 182 1 02 02140 06 1110 160 - šifra za nakazilo prispevkov za obvezno (pokojninsko) zavarovanje;

- 182 1 02 02103 08 1013 160-KBK za nakazilo (zdravstvenih) plačil obveznega zdravstvenega zavarovanja;

- 182 1 02 02140 06 1110 160 – BCC za knjiženje prispevkov v OPS po 1 %.

Določeni so že zavarovalni prispevki v sklade za naslednji 2 leti: v pokojninski sklad v letih 2019 in 2020. bodo 29.354 oziroma 32.448 rubljev, po obveznem zdravstvenem zavarovanju pa 6.884 in 8.426 rubljev.

Podjetnik nima pravice uveljavljati znižanih stopenj, ko gre za prispevke zase. To velja samo za zaposlene.

Za udobje zavezancev za pristojbine in davke obstajajo posebni spletni kalkulatorji (pomagali vam bodo pri izračunih).

Prispevke v pokojninski sklad v letu 2019 za samostojne podjetnike brez zaposlenih je podjetnik v vsakem primeru dolžan plačati zase: ne glede na to, ali ima zaposleno osebje ali dela sam. Enako velja za prispevke za obvezno zdravstveno zavarovanje. Za zaposlene shema obračuna ostaja enaka.

Če podjetnik ni delal ali ni prejel dohodka ali je celo ostal v izgubi, potem je še vedno dolžan plačati prispevke v vse sklade.

Izračun dohodka nad 300 tisoč rubljev za različne davčne sisteme

Kateri dohodek se upošteva, je v celoti odvisno od izbranega sistema obdavčitve.

Poenostavljeni sistem obdavčitve poenostavljenega davčnega sistema je razdeljen na dve vrsti. Toda ali je predmet obdavčitve preprosto »dohodek« ali »dohodek minus odhodki«, do nedavnega ni bilo pomembno. Samostojni podjetnik upošteva vse svoje dohodke v skladu s členom 346.15 davčnega zakonika. To je celota razpoložljivih prihodkov od prodaje in neprodaje (členi pod številkami 249, 250 davčnega zakonika). Od zneska prihodkov, ki je naveden kot skupni znesek v knjigi, ki beleži prihodke in odhodke samostojnega podjetnika, se takoj odšteje 300 tisoč rubljev in vzame 1%.

(Dohodek – 300 tr.) x 1 % = znesek prispevka za obvezno pokojninsko zavarovanje (ta izračun zdaj velja samo za tiste, ki plačujejo davek zgolj na dohodek).

Vendar pa je Vrhovno sodišče Ruske federacije priznalo "dohodek minus odhodki" za samostojne podjetnike, ki uporabljajo "poenostavljen sistem", da zmanjšajo prispevke sebi - zdaj imajo podjetniki pravico zaračunati 1-odstotni prispevek in zmanjšati znesek dohodka za znesek stroškov. Se pravi, formula je zdaj:

(Prihodki - stroški - 300 tisoč rubljev) x 1% = znesek prispevka za obvezno pokojninsko zavarovanje.

Drugi davčni sistemi:

Samostojni podjetniki, katerih davčne osnove so bile ugotovljene s sodnimi odločbami (po poenostavljenem davčnem sistemu, kjer so "prihodki minus odhodki", in splošni sistem), lahko vrnejo preveč plačane prispevke.

Najprej je treba opozoriti, da se od 01.01.2018 vsa plačila izvedejo Zvezni davčni službi in ne neposredno skladom, kot je bilo prej. Seveda se je spremenil tudi BCC, zato morate biti bolj previdni pri plačevanju!

Prispevke lahko v proračun vplačate naenkrat, v enem znesku, kar je najpomembneje, najkasneje do 31. decembra 2019.

Bolj priročno je plačevati četrtletno, razdeljeno na 4 enaka plačila:

- 1. četrtletje 2019 – od 1. januarja do 31. marca 2019;

- 2. četrtletje 2019 – od 1. aprila do 30. junija 2019;

- 3. četrtletje 2019 – od 1. julija do 30. septembra 2019;

- 4. četrtletje 2019 – od 1. oktobra do 31. decembra 2019.

Priročnost delnih plačil v majhnem znesku enkratnega plačila, to pa izvajajo tudi podjetniki, ki dajejo davčne olajšave.

Rok plačila 1% zneska, ki presega skupni dohodek nad zneskom 300 tisoč rubljev. – do 01.07.2019. Če so vaši prihodki že v letu 2019 presegli predvideni znesek, lahko začnete plačevati takoj, ob koncu leta pa lahko prispevate manjkajočo razliko.

Če se je podjetnik med letom samo registriral ali se je, nasprotno, odjavil in izgubil status samostojnega podjetnika posameznika, se prispevki samostojnega podjetnika posameznika v letu 2019 plačajo samo za število opravljenih mesecev.

Na koncu leta naredi izračun:

OPS – 26545: 12 x 6 = 13272,50

Obvezno zdravstveno zavarovanje – 5840: 12 x 6 = 2920,00

Podobno se prispevek obračuna po dnevih, če je bil opravljen le nepopoln mesec. Znesek je zaokrožen na najbližji rubelj v skladu s pravili matematike.

Obdobja, za katera je samostojni podjetnik posameznik začasno oproščen plačila prispevkov

Davčni zakonik predvideva primere, ko se fiksna plačila samostojnih podjetnikov v letu 2019 zase ustavijo v zvezi s pokojninskim in zdravstvenim zavarovanjem. Besedilo 430. člena davčnega zakonika tudi ne navaja, da mora državljan dokumentirati odsotnost svoje podjetniške dejavnosti.

Davčni zakonik predvideva primere, ko se fiksna plačila samostojnih podjetnikov v letu 2019 zase ustavijo v zvezi s pokojninskim in zdravstvenim zavarovanjem. Besedilo 430. člena davčnega zakonika tudi ne navaja, da mora državljan dokumentirati odsotnost svoje podjetniške dejavnosti.

Tukaj je celoten seznam:

- Varstvo otroka (eden od staršev) do 1,5 leta.

- Služenje obveznega vojaškega roka.

- Obdobja oskrbe za kategorije državljanov: invalidni otrok, mlajši od 18 let, invalid 1. skupine, državljan, star 80 let in več. Oskrba se šteje za takšno, če je uradno registrirana pri pokojninskem skladu.

- Samostojni podjetnik posameznik je zakonec vojaškega uslužbenca, je začasno na kraju dolžnosti in ne more opravljati delovnih dejavnosti.

- Začasno prebivanje v tujini z zakoncem, ki deluje v mednarodni organizaciji (celoten seznam odobri vlada).

- Obdobje prekinitve sodne prakse.

Da bi se izognili nesporazumom glede obračunavanja in plačila, je treba o situaciji obvestiti davčne organe.

Če je samostojni podjetnik poleg zasebnega podjetja upokojenec (prejema kakršno koli pokojnino) ali vzporedno dela v organizaciji (ki opravlja vsa obvezna plačila iz svoje plače), potem zakon še vedno obvezuje samostojnega podjetnika, da izračuna in plača fiksni prispevki za pokojninsko in zdravstveno zavarovanje.

Je od tega kakšna korist za podjetnike?

Spremembe zavarovalnih premij za samostojne podjetnike v letu 2019 so precejšnje, vprašanje je le, ali bodo imeli podjetniki od vsega, kar se dogaja, korist.

Kaj se je bistveno spremenilo:

- država določa prispevne stopnje po drugačnem principu in poskuša zmanjšati višino prispevkov;

- prispevki, ki so bili prej vplačani v sklade, so zdaj vplačani Zvezni davčni službi;

- roki in obrazci za poročanje niso spremenjeni in niso dodani novi;

- kode proračunske klasifikacije so se spremenile (državljani naj bodo na to pozorni in naj ne zamenjujejo ničesar!);

- Plačilni roki so ostali enaki.

Zvišanje minimalne plače ne bo vplivalo na velikost in spremembe zavarovalnih premij za samostojne podjetnike v letu 2019, zakonodajalec pa predvideva samostojno zvišanje fiksnih stopenj.

Če je podjetnik prenehal opravljati dejavnost, potem se mora obvezno odjaviti na davčnem organu! Ker se status samostojnega podjetnika ohrani, dokler državljan ni izključen iz Enotnega državnega registra samostojnih podjetnikov, kar pomeni, da se do takrat obračunajo vsi obvezni prispevki.

Fiksne zavarovalne premije za samostojne podjetnike (v nadaljnjem besedilu: zavarovalne premije, zavarovalnine, zavarovalnine) so obvezna plačila, ki jih plačujejo vsi samostojni podjetniki, ne glede na prisotnost zaposlenih, uporabljeni sistem obdavčitve in dejstvo opravljanja dejavnosti na splošno.

Podjetniki morajo prispevke plačevati ne glede na to, ali so imeli prihodke v davčnem ali poročevalskem obdobju oziroma ali so dejavnost sploh opravljali.

Kdo mora plačati zavarovalne premije

- Samostojni podjetnik v katerem koli davčnem sistemu;

- Samostojni podjetniki, ki ne opravljajo dejavnosti, vendar niso odjavljeni;

- Samostojni podjetnik posameznik, zaposlen pri drugem delodajalcu, ki zanj plačuje zavarovalne premije;

- Samostojni podjetniki, ki so ob koncu leta poslovali z izgubo.

Kdo ne sme plačati zavarovalnih premij

Nekatere kategorije samostojnih podjetnikov posameznikov, ki ne opravljajo dejavnosti, ne smejo plačevati prispevkov za obvezno osebno zavarovanje. Sem spadajo podjetniki:

- Tisti, ki služijo vojaški rok;

Pravico do oprostitve plačila prispevkov (v nadaljevanju ugodnost) lahko podjetnik potrdi z vojaškimi izkaznicami, potrdili vojaških komisariatov, enot in arhivov.

- Varstvo otroka, mlajšega od 1,5 leta;

Potrditev ugodnosti je lahko otrokov rojstni list, potni list staršev, poročni ali mrliški list (če otroka vzgaja en starš po smrti drugega).

- Nega invalida prve skupine, invalidnega otroka ali starejše osebe, ki je dopolnila 80 let;

Nega teh oseb je potrjena z odločbo organa socialnega varstva, listinami, ki potrjujejo starost oskrbovanca, ter listinami, ki utemeljujejo prisotnost in trajanje invalidnosti.

- Tisti, ki živijo v tujini s svojim zakoncem, ko so poslani na diplomatsko-konzularna predstavništva Ruske federacije, stalna predstavništva Ruske federacije pri mednarodnih organizacijah, trgovinska predstavništva itd. vendar za skupno obdobje, ki ne presega pet let.

V tem primeru je ugodnost potrjena z rojstnim listom, potnim listom in potrdili državnih organov, ki so poslali zaposlene (zakonce samostojnih podjetnikov) v navedene organizacije, z navedbo obdobja skupnega bivanja.

Opomba: če je samostojni podjetnik v navedenih obdobjih opravljal dejavnost, je dolžan plačevati prispevke na splošni podlagi, v skladu s 2. čl. 430 Davčni zakonik Ruske federacije velikosti.

Kakšne dajatve mora plačati samostojni podjetnik?

Podjetniki z zaposlenimi in brez zaposlenih so dolžni plačati:

- Fiksni prispevki za pokojninsko in zdravstveno zavarovanje;

Fiksni prispevki za samostojne podjetnike posameznike

V okviru fiksnih prispevkov podjetniki vplačujejo obvezno pokojninsko (OPS) in zdravstveno zavarovanje (OZZ). Prispevki v sklad socialnega zavarovanja (SIF) se plačajo po lastni presoji samostojnega podjetnika.

Postopek obračuna in višina fiksnih prispevkov do leta 2018

Do leta 2018 so se zavarovalne premije obračunavale na podlagi letno potrjene minimalne plače. Leta 2016 je minimalna plača znašala 6204 rubljev, leta 2017 pa 7500 rubljev.

Formula za izračun prispevkov do 2018

Za celo leto:

Za OPS: Minimalna plača x 26 % x 12

Za obvezno zdravstveno zavarovanje: Minimalna plača x 5,1 % x12

V letu 2017 je bila višina prispevkov:

Na OPS: 7500 x 26 % x 12 = 23 400 rubljev

Na obvezno zdravstveno zavarovanje: 7500 x 5,1 % x 12 = 4590 rubljev

Skupni znesek izplačil zavarovanj za leto 2017 je bil enak 27 990 rubljev ali po 6997,5 rubljevčetrtletno.

Za manj kot eno leto:

Če je samostojni podjetnik registriran ali odjavljen sredi leta, je treba obračun opraviti glede na število opravljenih dni. Za to se najprej izračuna število opravljenih dni v mesecu prijave (odjave), nato pa se obračun izvede glede na število celih mesecev, v katerih se je dejavnost opravljala.

Formula za izračun nepopolnega meseca

Minimalna plača x 26 % x število opravljenih dni v mesecu, vključno z dnem prijave / število dni v določenem mesecu.

Za obvezno zdravstveno zavarovanje se prispevki obračunavajo podobno.

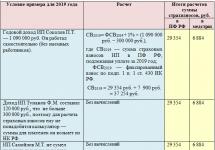

Primer izračuna

- Na OPS - 29 354 rubljev

- O obveznem zdravstvenem zavarovanju - 6 884 rubljev

Skupni prispevki za leto bodo 36 238 rubljev oz 9059,5 rubljevčetrtletno.

Če samostojni podjetnik dela manj kot eno leto, se višina prispevkov izračuna glede na število opravljenih dni.

Na primer, samostojni podjetnik Skvortsov je bil registriran 12. februarja 2018. Prispevke mora obračunati za 17 dni februarja in za 10 polnih mesecev (od marca do decembra).

To bo nadomestilo za OPS - 2212 rubljev(26.545 : 12) in za obvezno zdravstveno zavarovanje – 486,6 rub. (5 840: 12).

Tako bo višina prispevkov za februar enaka 1.638,4 RUR:

- Na OPS - 1343 rubljev(2212 x 17:28)

- O obveznem zdravstvenem zavarovanju - 295,4 rubljev(486,6 x 17:28)

Za 10 mesecev bo znesek prispevkov enak 26 986 rubljev:

- Na OPS - 22 120 rubljev(2.212 x 10)

- O obveznem zdravstvenem zavarovanju - 4866 rubljev(486,6 x 10)

Skupni znesek izplačil zavarovanj za obdobje od 12. februarja do 31. decembra 2018 bo znašal 28 624,4 rub.

Prispevki iz presežka dohodka nad 300 tisoč rubljev.

Če dohodek samostojnega podjetnika od začetka leta presega 300 tisoč rubljev. plačati bo moral dodaten prispevek v višini 1% razlike med prejetim dohodkom in mejo 300 tisoč rubljev.

Postopek izračuna tega plačila se v letu 2019 ni spremenil, drugače pa se izračuna najvišji znesek tega plačila, ki ga mora plačati samostojni podjetnik posameznik.

Obračun prispevka od presežka v letu 2017

Tako kot fiksni prispevki je bil najvišji znesek plačila za dohodek nad 300 tisoč rubljev izračunan na podlagi minimalne plače in je bil leta 2017 187 200 rubljev. (minimalna plača x 8 x 26 % x 12). Ne glede na to, koliko dohodka je podjetnik posameznik prejel, je bil določen znesek prispevka najvišji in podjetniku ni bilo treba plačati več kot ga.

Obračun prispevka od presežka v letu 2018

Od leta 2018 se najvišji znesek prispevkov izračuna na podlagi zneska, predpisanega v 1. odstavku čl. 430 Davčni zakonik Ruske federacije. Tako je najvišji znesek plačila za dohodek nad 300 tisoč rubljev. leta 2018 je 212 360 rubljev(26.545 x 8).

- Znesek prispevkov samostojnega podjetnika posameznika v letu 2019

- Prispevki za pokojninsko zavarovanje

- Premije zdravstvenega zavarovanja

- Plačilno obdobje

- Kako ustvariti potrdilo/plačilni nalog?

- Kako zmanjšati davek na poenostavljeni davčni sistem za znesek prispevkov zase?

- Poročanje o vložkih samostojnega podjetnika posameznika zase

Od leta 2018 je višina zavarovalnih premij zase ločena od minimalne plače.

Od leta 2017 zavarovalne premije upravlja zvezna davčna služba in ne pokojninski sklad. Vse informacije o prispevkih so na voljo v 34. poglavju davčnega zakonika.

[Pozor!] Zavarovalne premije je treba plačati tudi, če ne vodi dejavnosti (ali pa ne ustvarjate dobička).

[Pozor!] Z zneskom plačanih zavarovalnih premij lahko zmanjšate "dohodek" poenostavljenega davčnega sistema (6%)

Zavarovalne premije v letu 2019.

Do leta 2018 so se fiksne zavarovalne premije obračunavale glede na minimalno plačo, ki je veljala 1. januarja tekočega leta. Od leta 2018 so samoplačila ločena od minimalne plače.

Za leto 2019 samostojni podjetnik z letnimi prihodki 300.000 rubljev. ali manj samo plačajo 2 plačilo zase za celoten znesek 36 238 drgnite.

Samostojni podjetniki z letnim dohodkom več kot 300.000 rubljev. plačajo sami ( dodatno na zgornji znesek 36 238 rubljev) 1% od dohodka, preseganje 300.000 rubljev.

Prispevki za pokojninsko zavarovanje

Prvič samostojni podjetniki (IP) plačajo fiksno pokojnina prispevki. Pokojninski prispevki 2019 so 29 354 rubljev na leto (7338,5 RUB na četrtletje, 2446,16(6) RUB na mesec).

Če vaš letni dohodek presegla 300.000 rubljev., Morate plačati dodaten 1% tega presežka najkasneje do 1. julija naslednjega leta. Na primer, v enem letu ste prejeli 450.000 rubljev, kar pomeni, da morate plačati (450.000 - 300.000) x 1% = 1.500 rubljev. Kljub temu, da v bistvu ta del prispevkov ni fiksen, se še vedno imenujejo fiksni. Znesek pokojninskih prispevkov za leto 2018 je omejen nad zneskom 212.360 rubljev, tj. tudi če ste v enem letu zaslužili 30 milijonov rubljev (1% od 30 milijonov - 300.000 rubljev), morate plačati le 212.360 rubljev. (omejitev za leto 2019 - 234 832 rubljev)

pokojninski prispevek v obliki »PD (davek)«.

Premije zdravstvenega zavarovanja

Drugič samostojni podjetniki plačujejo premije zdravstvenega zavarovanja. Premija zdravstvenega zavarovanja v letu 2019 je 6884 rubljev. v letu(tj. 1721 rubljev na četrtletje, 573,6 (6) rubljev na mesec). Ti prispevki temeljijo na dohodku, ki presega 300.000 rubljev. NE so plačani.

Primer izpolnjevanja potrdila o plačilu zdravstvenega prispevka si lahko ogledate na obrazcu »PD (davčni)«.

Plačilo fiksnih zavarovalnih premij

- Plačilni pogoji - najkasneje do 31. december trenutno leto. 1% od presežka 300.000 rubljev. - ne kasneje 1. julij naslednje leto.

- Plačate lahko v poljubnem znesku in kadarkoli (v rokih iz prejšnjega odstavka). Izberite shemo plačila, ki je za vas bolj donosna (za zmanjšanje poenostavljenega davčnega sistema).

- Prispevki davčnemu uradu se plačajo na kraju registracije samostojnega podjetnika.

- Vsa zgoraj navedena potrdila so izdana v obrazcu št. PD (davčna) ali po obliki št. PD-4sb (davčna) in so sprejeti za plačilo samo v Sberbank(Če ima samostojni podjetnik tekoči račun v kateri koli banki, potem lahko plačate z njega; za to se ne zaračunajo dodatne obresti).

- Če ste registrirani kot samostojni podjetnik posameznik ne od začetka leta- ni vam treba plačati kotizacije za celo leto, ampak samo za čas, ko ste prijavljeni (za natančen izračun zneska plačila in pripravo vseh položnic uporabite računovodski servis).

- Če združuješ dejavnost samostojnega podjetnika z delom po pogodbi o zaposlitvi in delodajalec zate že plačuje prispevke, ti je vseeno. moram plačati določene fiksne pristojbine v imenu samostojnega podjetnika posameznika.

- Potrdilo (ali plačilni nalog) za plačilo prispevkov najlažje ustvarite z uporabo brezplačen uradnik služba Zvezne davčne službe Ruske federacije.

Znižanje poenostavljenega davčnega sistema za znesek prispevkov

- Davek na dohodek poenostavljenega davčnega sistema (6%) se lahko zmanjša za znesek plačanih fiksnih zavarovalnih premij.

- Za znižanje akontacije za poenostavljeni davčni sistem je treba prispevke plačati v obdobju, za katerega so plačane akontacije. Želite na primer znižati akontacijo za pol leta – to pomeni, da je treba plačati prispevke ne kasneje konec šestih mesecev – tj. do 30. junija.

- Verjetno najenostavnejša in najbolj dobičkonosna možnost je plačevanje prispevkov v prva četrtina- na ta način lahko znižate akontacijo poenostavljenega davčnega sistema za prvo trimesečje, in če po odštetju zneska plačanih prispevkov od akontacije poenostavljenega davčnega sistema ostane še nekaj zneska, lahko znižate davek za šest mesecev z njim itd.

- Primer: v prvem četrtletju so bili plačani prispevki v višini 10.000 rubljev. Dohodek za 1. četrtletje je 100.000 rubljev, 6% od 100.000 rubljev. - 6.000 rubljev. Predplačilo znižamo za 10.000 rubljev. - se izkaže, da za 1. četrtletje ni treba plačati akontacije po poenostavljenem davčnem sistemu. Za 4.000 rubljev, ki ostanejo po odštevanju 6.000 - 10.000, lahko zmanjšate predplačilo za šest mesecev.

- Davek lahko znižate tudi za višino prispevkov, plačanih od preseganje 300.000 rubljev. (1% presežka, ki se plača najkasneje do 1. julija).

- V davčno napoved ne pozabite vključiti podatkov o plačanih prispevkih, ki znižajo davek po poenostavljenem davčnem sistemu.

Poročanje o fiksnih plačilih

Plačane prejemke fiksnih zavarovalnih premij obvezno shranite. Poročanje od leta 2012 za samostojne podjetnike brez zaposlenih (samo plačniki prispevkov). zame) - prekinjeno!. Če želite izvedeti, ali so vaša plačila dosegla cilj, pokličite svoj davčni urad ali uporabite storitev »Osebni račun samostojnega podjetnika«.

Zgornji podatki so za samostojne podjetnike posameznike brez zaposlenih. Za samostojne podjetnike z zaposlenimi in LLC so informacije na strani o

Kakšne stopnje zavarovalnih premij so določene v davčnem zakoniku Ruske federacije v letu 2018? Ali so se tarife v pokojninskem skladu, skladu socialnega zavarovanja in zveznem skladu obveznega zdravstvenega zavarovanja spremenile? Ali še vedno veljajo znižane stopnje zavarovalnih premij za organizacije in samostojne podjetnike, ki uporabljajo poenostavljeni davčni sistem? Tukaj je tabela z zavarovalnimi stopnjami za leto 2018.

Pristop k obračunu zavarovalne premije v letu 2018

V letu 2018 se zavarovalne premije, tako kot doslej, obračunavajo na podlagi:

- časovne razmejitve v korist fizičnih oseb;

- določene meje davčne osnove;

- stopnje zavarovalnih premij;

Obenem pa je višina tarife neposredno odvisna od višine zavarovalnih premij, zato naj pred predstavitvijo tabel s prispevnimi stopnjami za leto 2018 pokomentiramo zgoraj omenjene sestavine.

Prispevki v korist “fizikov”

V letu 2018 so vsi delodajalci dolžni plačevati prispevke za pokojninsko, socialno in zdravstveno zavarovanje iz naslova izplačil zaposlenih.

Zavarovalne premije v letu 2018 je treba obračunati od prejemkov, izplačanih v denarju in v naravi:

- zaposleni v okviru delovnih razmerij;

- vodja organizacije - edini udeleženec, ne glede na obstoj pogodbe o zaposlitvi z njim;

- izvajalci po civilnih pogodbah, katerih predmet je opravljanje dela ali storitev;

- izvajalci po avtorskih pogodbah.

Zneski, ki niso predmet zavarovalnih premij v letu 2018, so navedeni v členu 422 Davčnega zakonika Ruske federacije.

Primer

V letu 2018 se davčna osnova za prispevke ni spremenila. Za izračun osnove je treba najprej sešteti vsa plačila, ki se nanašajo na predmet obdavčitve. Seznam takih plačil je naveden v 1. odstavku 420. člena Davčnega zakonika Ruske federacije. Na primer plača. Plačilo za dopust.

Nato morate od dobljene vrednosti odšteti neobdavčena plačila. Za seznam takih plačil glejte člen 422 Davčnega zakonika Ruske federacije. Na primer, državne ugodnosti, finančna pomoč v višini do 4.000 rubljev. v letu.

Omejitve in davčna osnova v letu 2018

V letu 2018 se je zvišala najvišja osnova za obračun zavarovalne premije. Cm. " ".

Osnova za obračun zavarovalne premije v letu 2018 : tabela

Prispevne stopnje v letu 2018: tabela

Tarife za pokojninske, zdravstvene in zavarovalne prispevke za začasno invalidnost in v zvezi z materinstvom se v letu 2018 ne bodo spremenile (Zvezni zakon št. 361-FZ z dne 27. novembra 2017). Torej, če organizacija ali samostojni podjetnik nima pravice do uporabe znižanih tarif, potem je treba v letu 2018 zaračunati prispevke po osnovnih tarifah. Navedeni so v tabeli:

Dodatne tarife za leto 2018

Delodajalci plačujejo dodatne zavarovalne premije iz plač zaposlenih, ki delajo v škodljivih in nevarnih razmerah. Tarife so odvisne od rezultatov posebne ocene ali njihove odsotnosti (odstavek 3 člena 428 Davčnega zakonika Ruske federacije).Če posebna ocena delovnih pogojev ni bila izvedena in razredi delovnih pogojev od leta 2018, potem veljajo take dodatne tarife.