Zdravo! V tem članku bomo govorili o značilnostih računovodstva za samostojne podjetnike.

Danes se boste naučili:

- Kakšne evidence mora voditi samostojni podjetnik?

- Kakšne metode računovodstva obstajajo?

- Kako sami voditi računovodstvo za samostojnega podjetnika.

Ali mora samostojni podjetnik voditi računovodske evidence?

V letu 2019 še naprej velja pismo Ministrstva za finance Ruske federacije, v skladu s katerim samostojni podjetnik ne sme voditi računovodstva, če samostojno vodi knjigo prihodkov in odhodkov (KUDiR).

Tako se lahko celotno računovodstvo za samostojnega podjetnika zmanjša na izpolnjevanje poslovne knjige (v elektronski ali vezani papirni obliki) in shranjevanje primarnih dokumentov. Izjema: podjetniki, ki plačujejo UTII - za njih vzdrževanje KUDiR sploh ni potrebno.

Samostojni podjetnik se sam odloči, ali bo vodil celotno knjigovodstvo ali samo knjigo prihodkov in odhodkov.

Samostojni podjetnik posameznik ne sme voditi računovodskih evidenc, vendar ga to ne oprosti davčnega poročanja. Njegove značilnosti in roki so odvisni od.

Samostojni podjetniki niso oproščeni zbiranja listin v zvezi z obračunom davkov, gotovinskih in bančnih listin ter kadrovskih evidenc.

Prenizko plačilo davka lahko povzroči globo ali prisilno prekinitev dejavnosti samostojnega podjetnika.

Dobro računovodstvo ima svoje prednosti:

- Sposobnost objektivne analize rezultatov delovanja;

- Lažje je narediti napovedi in izbrati smer razvoja podjetja;

- Urejeno delo teče lažje in učinkoviteje.

Računovodstvo je potrebno za vodenje podjetja, sprejemanje pomembnih odločitev in poročanje državi.

Možnosti vodenja evidence samostojnega podjetnika posameznika

Samostojni podjetnik začetnik lahko vodi računovodstvo na enega od naslednjih načinov:

- Na svojem. Računovodstvo za samostojne podjetnike (na primer poenostavljeni davčni sistem) ima dokaj preprosto shemo, ki poslovnežu omogoča samostojno vodenje računovodstva.

Spletne računovodske storitve (npr. "Moj posel") in specializirani programi (na primer 1C), ki podrobno opisujejo in vodijo celoten proces.

- S pomočjo najetega računovodje. Ta možnost bo stala manj kot pogodba z računovodsko hišo, vendar se povečajo tudi tveganja. Zelo pomembno in hkrati težko je najti poštenega, izkušenega strokovnjaka. Priporočljivo je najeti zasebnega računovodjo na podlagi priporočil prijateljev ali zaupanja vrednih oseb. V drugih situacijah je vredno še enkrat pretehtati vsa tveganja in koristi ter se šele nato odločiti, ali se zateči k tej možnosti.

- Po pogodbi z zunanjim izvajalcem. Osupljiv primer načela "dražje, enostavnejše." Storitve računovodskega servisa so sicer najdražji način, vendar samostojne podjetnike razbremenijo poglabljanja v računovodske zadeve. Strokovnjaki se ukvarjajo z računovodstvom, sam podjetnik pa se lahko mirno posveti preostalemu delu.

Spletno računovodstvo je najboljša možnost za samostojne podjetnike

Internetno računovodstvo danes samozavestno tekmuje s stacionarnimi programi zaradi številnih prednosti:

- možno je polno računovodstvo in davčno računovodstvo;

- popoln nadzor in dostop do računovodstva je možen preko spleta iz katerega koli računalnika;

- storitev vas opomni na prihajajoče roke poročanja;

- možno je izpolnjevanje izjav na daljavo;

- razpoložljivost teoretične podlage za računovodstvo in poročanje, na voljo so spletna posvetovanja s strokovnjaki;

- Preko storitve lahko hitro in enostavno oddate dokumente in oddate poročila na spletu.

Uporabljamo storitev "Moj posel". Ima priročen intuitiven vmesnik, ki ga razume tudi začetnik. Tri dni lahko brezplačno preizkusite delo svojega računovodstva. Podpora odgovori na vsa vprašanja zelo hitro in jasno.

Storitev nima lastne mobilne aplikacije, tako kot nekateri drugi viri, vendar obstaja zelo priročna mobilna različica spletnega mesta, tako da lahko delate ne samo iz računalnika, ampak tudi iz pametnega telefona ali tablice.

Ob registraciji lahko takoj določite vse podatke o podjetju in sistem jih bo nato uporabil pri generiranju dokumentov, računov in poročanju.

Storitev vsebuje več tisoč že pripravljenih obrazcev.

Po splošni ureditvi bodo DDV morali plačati tudi samostojni podjetniki (18%). Izjava se sestavi četrtletno, davek pa se plača do 25. dne prvega meseca, ki sledi četrtletju poročanja. Za obračun DDV je potrebno voditi knjige vseh nabav, prodaj in računov.

Samostojni podjetniki, ki delajo z gotovino, morajo voditi tudi naloge za prejemke in izdatke.

Samostojni podjetniki na OSNO bodo morali poročati. Takšna obveznost ni naložena UTII in poenostavljenemu davčnemu sistemu, če se katastrska vrednost ne uporablja za nepremičnine v vaši regiji.

Vsake tri mesece se oddajo poročila davčnemu uradu, tam pa se odda tudi letno poročilo.

. Po poenostavljenem sistemu se samostojni podjetniki brez zaposlenih davčnemu uradu prijavijo le enkrat letno, do 30. aprila.

Samostojni podjetnik lahko izbere eno od "poenostavljenih" možnosti:

- dohodek po poenostavljenem davčnem sistemu– upoštevajo se lahko le dohodki, od katerih je treba v proračun odšteti 6 %. Akontacije se plačujejo četrtletno, vendar se upoštevajo pri izračunu zneska ob koncu leta.

- poenostavljeni davčni sistem dohodek minus odhodki– glavna težava je v tem, da bo moral samostojni podjetnik evidentirati in potrditi vse svoje stroške, ki jih ni vedno enostavno utemeljiti.

Računovodstvu samostojnih podjetnikov, ki uporabljajo poenostavljeni davčni sistem, mora biti priložena knjiga prihodkov in odhodkov. Njegova odsotnost grozi samostojnemu podjetniku z globo od 10.000 do 30.000 rubljev.

Vodenje poenostavljenega računovodstva brez zaposlenih je precej enostavno in dostopno tudi začetnikom poslovnežem. Zaradi svoje preprostosti je poenostavljeni davčni sistem postal najbolj priljubljen režim med samostojnimi podjetniki.

. Samostojni podjetnik na "pripisu" je oproščen obveznega vzdrževanja KUDiR, vendar kljub temu ostaja davek precej težko razumeti in neodvisno izračunati.

Na UTII podjetnik evidentira samo fizične značilnosti dejavnosti (področje dela, površina prostorov ipd.) in redno poroča o vseh spremembah.

Davek se izračuna na podlagi osnovne donosnosti, ki jo za posamezno vrsto dejavnosti določijo državne službe, in različnih koeficientov (večinoma preferenčnih).

Samostojni podjetniki poročajo o UTII ločeno za vsako vrsto dejavnosti (če jih je več).

Davčno poročilo o UTII se predloži četrtletno do 20. dne v mesecu po koncu četrtletja. Sam davek se plača do 25.

Faza 2. Najeti zaposleni

Samostojno vodenje poslovnih knjig samostojnega podjetnika postane s prihodom najemnih delavcev težje. Samostojni podjetnik posameznik s tem, ko postane delodajalec, pridobi status davčnega zastopnika - po novem mora od zaposlenih obračunati in zadržati dohodnino ter zanje plačati prispevke za socialno varnost in pokojninski sklad.

Kar zadeva poročanje, so pomisleki samostojnih podjetnikov še:

| Kje | Kaj | Kdaj |

| Inšpektorat Zvezne davčne službe | Podatek o povprečnem številu zaposlenih | Do 20.1. naslednjega leta poročanja |

| Inšpektorat Zvezne davčne službe | Do 1.04. po letu poročanja | |

| Inšpektorat Zvezne davčne službe | Podatki o dohodkih zaposlenih () | |

| FSS | Do 20. dne po četrtletju poročanja v papirni obliki in do 25. dne v elektronski obliki | |

| Pokojninski sklad | Do 15. dne v mesecu, ki sledi mesecu poročanja | |

| Pokojninski sklad | Obrazec SZV-STAZH | Do 1. marca, ki sledi letu poročanja |

| Davčni urad | Obrazec RSV-1 | Do konca meseca, ki sledi četrtletju poročanja |

Zelo težko je sami spremljati vse kadrovske evidence in se hkrati ukvarjati z drugimi poslovnimi dejavnostmi, zato za delo z najetimi zaposlenimi strokovnjaki še vedno priporočajo, da se obrnete na storitve strokovnjakov. Skupaj morajo samostojni podjetniki predložiti sedem vrst poročil za zaposlene, vzdrževati in hraniti kadrovske dokumente.

Faza 3. Izbira vrste računovodskega servisa

Tudi z majhnim pretokom dokumentov in najpreprostejšimi načini (na primer poenostavljeni sistem obdavčitve dohodka) bodo podjetniku pomagali voditi knjige posebni programi (na primer 1C) ali spletne storitve (»Moje podjetje«).

Takšni pomočniki bodo zmanjšali napake, ki jih je enostavno narediti pri ročnem vodenju evidenc.

Faza 4. Ustvarjanje koledarja

Zadnja faza priprave na samostojno računovodstvo je preučevanje obrazcev za poročanje v izbranem načinu in rokov za njihovo oddajo. Sodobni elektronski pomočniki sami opozarjajo na bližajoči se datum poročanja, vendar je še vedno treba poznati glavne roke.

Stopnja 5. Vzdrževanje in shranjevanje dokumentov

Samostojni podjetnik mora zaradi lastne varnosti skrbno ravnati z vsemi dokumenti. lahko obišče samostojnega podjetnika tudi tri leta po njegovem zaprtju.

Na primer, računovodski oddelek trgovine mora hraniti:

- dogovori z dobavitelji blaga in storitev (vzdrževanje opreme, internet), najemodajalci, redni veleprodajni kupci;

- dogovor z banko, izjave;

- izvorni dokumenti;

- kadrovski dokumenti (če obstajajo zaposleni);

- gotovinski papirji.

Avtomatizacija računovodstva

Računovodstvo lahko vodite sami na papirju, tako da vse vnose vnesete ročno, vendar je veliko bolj priročno, da se obrnete na avtomatizirane sisteme.

Tehnologije ne mirujejo in danes podjetniku brez računovodje na pomoč priskočijo različne storitve, ki omogočajo:

- izračunati zneske davka glede na davčni režim;

- pripraviti;

- sestaviti bančne dokumente, plačilne naloge;

- nadzor izplačil zaposlenim in plačevanje računov;

- analizirati dobiček in prodajo.

Elektronski pomočniki so lahko v obliki računalniških programov (na primer računovodstvo samostojnega podjetnika v 1C) ali v obliki spletno računovodstvo.

Programi bodo podjetnika stali več: plačati boste morali za sam program, za njegovo namestitev in v prihodnosti za redne posodobitve in vzdrževanje s strani programerja. Dostopen bo le z enega računalnika, lahko pa deluje brez stalne internetne povezave.

Pogovorimo se o možnostih in značilnostih spletnega računovodstva na primeru storitve »Moje podjetje«.

Povzemimo z nekaj nasveti:

Uporabite spletne storitve. Je cenejši od računovodskih storitev in bolj zanesljiv kot zapiski na papirju. S spletnim računovodstvom ne boste vezani na en računalnik, kar pomeni, da je priročno delati z njimi doma in v pisarni.

Shranjujte in organizirajte vse papirnate dokumente. Iskanje zahtevanega papirja v splošnem kupu lahko vzame precej časa, zato je bolj priporočljivo, da dokumente takoj razvrstite v mape ali datoteke (odvisno od njihovega števila). Skupine so lahko na primer: nakupi, prodaje, kupci, redni dobavitelji, davki.

Preverite na davčnem uradu. Teden dni po plačilu davka lahko preverite, ali dolga ni, prek vašega spletnega računovodskega sistema ali osebnega računa na spletnem mestu Nalog.ru.

Postavite vprašanja. Nasvete lahko dobite na internetu, na forumih in na družbenih omrežjih. Naj vas ne bo strah postavljati vprašanja in izvedeti nekaj novega, saj tudi zakonodaja ne miruje.

Bodite pozorni na koledar. Podjetnik, ki si sam dela računovodstvo, mora imeti v mislih veliko datumov. Roki za oddajo poročil ne sovpadajo vedno z roki za plačilo davkov in prispevkov v državne blagajne.

Pri registraciji kot samostojni podjetnik posameznik mnogi mislijo, da računovodstvo za samostojnega podjetnika posameznika ni potrebno. Tako je bilo do sprememb zakonodajnega okvira. Poglejmo to vprašanje.

Leta 2013 je začel veljati Zvezni zakon št. 402-FZ z dne 6. decembra 2011, ki je vse gospodarske subjekte zavezal k računovodstvu poslovnih transakcij. V čl. 2 določa obveznost vodenja evidenc za samostojne podjetnike posameznike. Toda čl. 6 navaja, da če podjetnik izpolni KUDiR v skladu z normami davčnega zakonika Ruske federacije, potem ima pravico, da ne vodi računovodstva. Ta izjema neposredno velja za tiste, ki poslujejo po poenostavljenem sistemu obdavčitve (poenostavljeni sistem obdavčitve). Podjetniki na OSN (splošni sistem) tudi ne smejo voditi računovodstva, saj je zanje davčna osnova ves prejeti dobiček.

Stanje v zvezi s subjekti, zavezanimi UTII (enotni davek na pripisani dohodek), ostaja sporno, saj dejansko sploh ne vodijo nobene evidence. Zato je Ministrstvo za finance Ruske federacije v pismu št. 03-11-11/239 z dne 13. avgusta 2012 dalo pojasnilo: za podjetnike, ki delajo na UTII, računovodstvo ni potrebno, saj sami upoštevajo fizične kazalnike - maloprodajne lokacije, število zaposlenih, površina maloprodajnih prostorov.

Računovodstvo za samostojne podjetnike

Ko smo že obravnavali zakonodajni okvir, si odgovorimo na vprašanje, zakaj sploh evidentirati promet. Računovodstvo omogoča:

- pridobiti jasno sliko gibanja sredstev in materialov ter odražati rezultate finančnih in gospodarskih dejavnosti;

- prepoznati čezmerne stroške in se izogniti izgubam;

- učinkovito načrtovati delo;

- razkrivati podatke o obveznostih do dobaviteljev, partnerjev, države in drugih nasprotnih strank;

- nadzor nad materialom, delom in sredstvi;

- pravočasno pripraviti poročila Zvezni davčni službi in pravilno izračunati zneske davka.

Kompetentno računovodstvo za poslovneža postane orodje za uspešno opravljanje dejavnosti.

Kako voditi svoje knjigovodstvo

Po odločitvi o računovodstvu se mora samostojni podjetnik odločiti, kako bo to naredil: sam ali s pomočjo strokovnjaka? Če imate dovolj znanja in časa za samostojno vodenje dokumentnega toka, preberite navodila:

Po odločitvi o računovodstvu se mora samostojni podjetnik odločiti, kako bo to naredil: sam ali s pomočjo strokovnjaka? Če imate dovolj znanja in časa za samostojno vodenje dokumentnega toka, preberite navodila:

- Naredite predhodni načrt izdatkov in pričakovanih prihodkov iz dejavnosti – ti podatki bodo potrebni za izračun davčne obremenitve.

- Določite režim: bodisi poenostavljeni davčni sistem, UTII, enotni kmetijski davek (enotni kmetijski davek), PNS (patentni sistem obdavčitve). Od tega je odvisna velikost zneskov, ki se odbijejo v proračun.

- Preučite obrazce za poročanje, kako jih izpolniti in informacije, ki jih razkrivajo. Potrebne podatke najdete na spletni strani Zvezne davčne službe.

- Če vaša dejavnost vključuje najemanje delavcev, upoštevajte, da poročanje o osebju ni odvisno od davčnega režima in števila zaposlenih. Delodajalci predložijo 7 poročil pokojninskemu skladu, skladu socialnega zavarovanja in zvezni davčni službi. Poleg tega je samostojni podjetnik dolžan pravilno voditi in hraniti kadrovsko dokumentacijo.

- Posebno pozornost posvetite preučevanju davčnega koledarja, da se izognete zamudam pri oddaji poročil in neupoštevanju proračunskih rokov za plačilo. Ker bo to vodilo do naložitve glob, kazni in celo inšpekcijskega pregleda na kraju samem.

- Vodite evidenco vseh dokumentov in jih shranite za čas, ki ga zahteva zakon: pogodbe, bančni izpiski, dokumenti, ki razkrivajo podatke o izdatkih, kadrovski, primarni, računovodski izkazi in blagajniško poročanje.

Da bi olajšali rutinsko delo, lahko postopek avtomatizirate s programom 1C: Računovodstvo.

Vodenje računovodstva za samostojne podjetnike na OSNO

Računovodstvo po konvencionalnem sistemu je najbolj delovno intenzivno. Potrošniki pri opravljanju gospodarskih dejavnosti v panogi, kjer ponudba močno presega povpraševanje, dajejo prednost nasprotnim strankam, ki plačujejo DDV. Torej, kaj mora subjekt upoštevati in katere dnevnike je treba voditi na OSNO:

- knjiga prihodkov in odhodkov;

- knjigo nabave in prodaje, izdati račun za storitve ali blago in ga evidentirati v posebnem dnevniku;

- kadrovske evidence (pri uporabi najete delovne sile).

Običajni davčni režim predvideva plačilo naslednjih pristojbin:

Običajni davčni režim predvideva plačilo naslednjih pristojbin:

- Dohodnina (dohodnina) - 13% dobička, ki se lahko zmanjša za znesek stroškov, če so dokumentirani. Brez uradne utemeljitve stroškov se dohodek lahko zmanjša za največ 20%. Ne pozabite, da se davčna osnova za dohodnino upošteva po odbitku prispevkov v pokojninski sklad Ruske federacije in plačilu državnih dajatev, povezanih s poslovnimi dejavnostmi.

- DDV 20 %.

- Prispevek v pokojninski sklad zase.

- Dohodnina in zavarovalne premije, odtegnjene od plač najetih delavcev.

- Če regija v kraju registracije predvideva lokalne obvezne pristojbine, jih tudi ne smete pozabiti vključiti v lokalni proračun.

Ta davčni sistem zahteva predložitev naslednjih poročil:

- četrtletno, najkasneje do 25. dne v naslednjem mesecu za DDV;

- letno, najkasneje do 30. aprila - za dohodnino;

- če samostojni podjetnik deluje kot delodajalec, morate poročati davčnim organom in zunajproračunskim skladom.

Upoštevajte, da če se pri predložitvi 3-NDFL pričakovani dohodek zelo razlikuje od običajnega, imajo inšpektorji pravico zahtevati izjavo 4-NDFL.

Težave se lahko pojavijo tudi pri upravljanju DDV. Prejem odbitka ali vračila davčnega dobropisa zaplete papirologijo.

Kako poteka računovodstvo pri samostojnih podjetnikih, ki uporabljajo poenostavljeni davčni sistem in PSN

To je najpreprostejši režim obdavčitve, zato je število zahtevanih dokumentov minimalno. Ne glede na to, za katero možnost se podjetnik odloči: vse računovodstvo se spušča v vzdrževanje KUDiR. Poročilo zveznemu inšpektoratu za davčno službo (inšpektorat zvezne davčne službe) se predloži enkrat letno do 31. marca. Ne pozabite pa na plačilo akontacije prispevkov v proračun (četrtletno do 25.).

Pri delu po shemi "Dohodki minus stroški" morajo biti stroški dokumentirani. Zmanjšanje zneska prihodkov mora biti ekonomsko upravičeno in ustrezati seznamu, določenemu v čl. 346.16 Davčni zakonik Ruske federacije.

Računovodske storitve za samostojne podjetnike so ena najpomembnejših sestavin uspešnega in stabilnega poslovanja samostojnega podjetnika. Pravočasna in pravilna priprava in oddaja poročil je zahteva, katere kršitev ne grozi le s kaznimi, temveč tudi z negativnimi posledicami za celotno poslovanje. Profesionalne računovodske storitve in zunanje upravljanje samostojnih podjetnikov lahko naročite pri podjetju YurBukhUchet, katerega strokovnjaki imajo bogate izkušnje v tej in sorodnih panogah.

Stroški računovodskih storitev za samostojne podjetnike

| Število transakcij na mesec | Osebje, ljudje | OSNO (DDV) | poenostavljeni davčni sistem (15%) | poenostavljeni davčni sistem (6%) |

| Do 10 operacij na mesec | Vsak zaposleni + 300 rub. | 7900 rubljev. | 5.900 rubljev. | 4900 rubljev. |

| Do 30 operacij na mesec | Vsak zaposleni + 300 rub. | 8400 rubljev. | 6400 rubljev. | 5400 rubljev. |

| Do 50 operacij na mesec | Vsak zaposleni + 300 rub. | 9400 rubljev. | 7400 rubljev. | 6400 rubljev. |

| Do 100 operacij na mesec | Vsak zaposleni + 300 rub. | 11.900 rubljev. | 9900 rubljev. | 8.900 rubljev. |

| Do 200 operacij na mesec | Vsak zaposleni + 300 rub. | 16.900 rubljev. | 14 900 rubljev | 13 900 rubljev |

| Do 300 operacij na mesec | Vsak zaposleni + 300 rub. | 21 900 rubljev | 19 900 rubljev | 18 900 rubljev |

| Do 400 operacij na mesec | Vsak zaposleni + 300 rub. | 26 900 rub. | 24 900 rubljev | 23 900 rubljev |

| Več kot 400 operacij mesečno - cena po dogovoru | ||||

Zakaj so računovodske storitve pomembne za samostojne podjetnike

Cena računovodskih storitev za samostojne podjetnike je odvisna od sheme obdavčitve, ki jo izbere podjetnik, pa tudi od predmeta računovodstva (priprava ničelnega poročanja, kadrovske evidence itd.), Števila sestavljenih dokumentov in drugih pogojev.

Računovodske storitve samostojnega podjetnika povprašujejo številni predstavniki malih in srednje velikih podjetij iz naslednjih razlogov.

- Tudi v pogojih minimalnega poročanja (na primer pri obdavčitvi po poenostavljenem davčnem sistemu) je potrebno natančno in pravočasno izpolnjevanje zakonskih zahtev (ki se poleg tega občasno spreminjajo).

- Po registraciji podjetja pri ustreznih organih in v odsotnosti aktivne gospodarske dejavnosti mora samostojni podjetnik zagotoviti ničelno poročanje.

Kaj lahko rečemo o aktivni dejavnosti gospodarskega subjekta, je v celoti povezana z računovodstvom, obdelavo odhodkovnih in prejemnih listin, če je samostojni podjetnik tudi delodajalec, pa s kadrovsko evidenco in s tem povezanimi posli. Kršitve na tem področju, nepravilna izvedba in nepravočasna predložitev dokumentov lahko grozijo ne le z visokimi globami, ampak v nekaterih primerih tudi s kazensko odgovornostjo.

Računovodstvo za samostojne podjetnike - storitve podjetja "YurBukhUchet"

Nudimo vzajemno koristno sodelovanje in celovito pomoč pri organizaciji sistema računovodskih storitev za samostojne podjetnike (samostojne podjetnike) v Moskvi.

Nudimo vzajemno koristno sodelovanje in celovito pomoč pri organizaciji sistema računovodskih storitev za samostojne podjetnike (samostojne podjetnike) v Moskvi.

- Izbira optimalnega davčnega sistema v fazi načrtovanja.

- Vzpostavitev računovodstva.

- Obnova računovodskih evidenc in primarne dokumentacije.

- Priprava poročevalske dokumentacije o finančnih transakcijah.

- Obračun stroškov za proizvodne potrebe.

- Izračun davkov, priprava in predložitev poročil Zvezni davčni službi (kot tudi prispevki v Sklad socialnega zavarovanja in Pokojninski sklad).

- Priprava računov in izvedba plačilnih dokumentov.

- Svetovanje.

Računovodske storitve za samostojne podjetnike na poenostavljenem davčnem sistemu

Tudi pri izbiri poenostavljenega sistema obdavčitve je podjetnik dolžan pripraviti in predložiti ne le letna, ampak tudi četrtletna poročila, ki se zabeležijo v računovodski knjigi. Med operacijami, ki jih je treba izvesti:

- vodenje evidenc odhodkov in prihodkov;

- izračun plač, davkov Zvezni davčni službi in prispevkov v pokojninski sklad;

- izračun zneskov, ki jih je treba položiti kot enotni davek, in druga druga dejanja.

Vsa ta vzdrževalna dela vam ne bodo več predstavljala glavobola in zamudne rutine, če boste njihovo izvedbo zaupali podjetju, ki samostojne podjetnike servisira zunanje, torej na daljavo.

Eden najpogostejših in najpreprostejših davčnih režimov, ki ga pogosto uporabljajo samostojni podjetniki, zlasti v fazi odpiranja lastnega podjetja, je poenostavljeni davčni sistem "Dohodek". Oglejmo si podrobneje, kako poteka računovodstvo za to vrsto obdavčitve.

Izbira davčnega režima je zelo pomembna točka tako za LLC kot pri poslovanju, saj lahko prava izbira znatno prihrani pri davkih. Poleg tega zahteva določeno znanje in veščine in celo začetnik v tej zadevi lahko obvlada ta davčni režim.

Glavna prednost sistema, kot je poenostavljeni davčni sistem "dohodek", je njegova preprostost. Za razliko od svojega brata - poenostavljenega davčnega sistema "Dohodek min

»us izdatki« se za davčne namene upoštevajo le dohodki, odhodki po poenostavljenem davčnem sistemu se v tem primeru ne upoštevajo. To pa ne zahteva posebnega znanja, saj po poenostavljenem davčnem sistemu ni mogoče upoštevati vseh stroškov.

V bistvu se pri izračunu davka za dohodek, ki ga prejme organizacija ali samostojni podjetnik, uporablja 6-odstotna stopnja, vendar je bila v novi davčni napovedi, ki velja od 10. aprila 2016, možnost določitve preferenčne obrestne mere za davek. predstavljen. Tako se lahko v nekaterih regijah določi prednostna stopnja 0%, na primer na Krimu.

Splošno sprejeto je, da je ta davčni režim koristen, dokler stroški ne presežejo 50% dohodka iz dejavnosti, potem pa je vredno preiti na poenostavljeni davčni sistem "dohodek, zmanjšan za znesek odhodkov". Več o kombinaciji z drugimi davčnimi režimi in druge splošne informacije najdete v tem članku.

Davki in odbitki

Odbitkov in plačil za davke ni veliko, naslednji so.

Plačila v pokojninski sklad

Če samostojni podjetnik dela sam, mora plačati fiksna plačila, ki jih določi država, v pokojninski sklad zase, pa tudi 1% v pokojninski sklad od zneska dohodka, ki presega 300 tisoč rubljev, kar je opisano v več podrobnosti v našem ločenem članku. Prav tako je treba plačati plačila v pokojninski sklad za zaposlene, če jih imajo samostojni podjetniki; organizacije imajo vedno zaposlene - vsaj direktorja.

Samostojni podjetniki lahko prispevke zase plačajo kot ta znesek, takoj za leto ali pa jih enakomerno razdelijo na vsako četrtletje. Slednja možnost je bolj donosna, saj vam ne bo treba umakniti celotnega zneska plačila iz obtoka, ampak boste to storili postopoma.

Če pa se odločite za eno plačilo, na primer januarja, potem boste za razliko od tega lahko zmanjšali znesek davka, saj se izračun izvede na podlagi nastanka poslovnega dogodka.

Akontacije po poenostavljenem davčnem sistemu

Podjetniki in organizacije morajo plačevati četrtletne davke, plačane vnaprej. Hkrati se akontacije po poenostavljenem davčnem sistemu "dohodek" in poenostavljenem davčnem sistemu "dohodek minus odhodki" izračunajo na enak način. Razlika je le v vrstnem redu oblikovanja davčne osnove.

Vse akontacije so razdeljene na 4 dele na leto in se izplačujejo po ¼ delih četrtletno, obračunavajo pa se po obračunskem principu od začetka tekočega leta. Zavezanec te zneske izračuna samostojno glede na višino prejetih dohodkov, pri čemer jih zmanjša za znesek prispevkov za zavarovanje, ki so bili nakazani skladom za isto obdobje, odvisno od tega, ali ima zaposlene ali ne.

AP = (znesek dohodka za obdobje od začetka leta) * (davčna stopnja) – (znesek vplačil v pokojninski sklad, izračunan tudi od začetka leta) = plačilo za obdobje – zneski AP za preteklo obdobje (za prvo četrtletje so enaki nič).

Prva četrtina. Najprej se izračuna dohodek za prvo četrtletje, pomnoži z davčno stopnjo, običajno 6%, zmanjša za znesek prispevkov v pokojninski sklad, in dobljeni znesek se plača v proračun.

Druga četrtina. Znesek dohodka se vzame v obračunskem obdobju od začetka leta, tj. za obdobje od januarja do junija, pomnoženo s stopnjo, se odšteje znesek plačil v pokojninski sklad za obdobje od januarja do junija. Nato se odšteje predplačilo za prvo četrtletje.

Tretja in četrta četrtina se štejeta za enako kot druga.

Spodaj bomo podali primer izračuna.

Rok za plačilo akontacije po poenostavljenem davčnem sistemu:

Zmanjšanje poenostavljenega davčnega sistema za znesek prispevkov v pokojninski sklad

Organizacije in samostojni podjetniki imajo pravico zmanjšati znesek davka za znesek prenesenih zavarovalnih prispevkov v pokojninski sklad. V tem primeru bo glavno merilo za samostojne podjetnike prisotnost ali odsotnost zaposlenih, saj bo vrstni red zmanjšanja drugačen. Za LLC ni razlike, saj ima podjetje vedno zaposlene, tudi če je edini direktor.

poenostavljeni davčni sistem 6-odstotno znižanje davka 2017 samostojni podjetniki brez zaposlenih

Če samostojni podjetnik dela sam in nima zaposlenih, tudi tistih, ki so sklenjeni po civilnih pogodbah, se lahko davek zmanjša za celoten znesek fiksnih plačil samostojnega podjetnika v pokojninski sklad. Če pa zaposliš vsaj enega delavca, se situacija korenito spremeni.

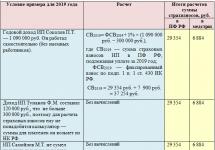

Primer št. 1. Sergejev A.V. dela sam, brez zaposlenih, je v prvem četrtletju zaslužil skupaj 127 tisoč rubljev. V istem obdobju je zase plačal skladom 3500 rubljev. Uporabljamo ga na naslednji način:

- Izračuna predhodni znesek davka - 127.000 * 6% = 7620 rubljev.

- Uporabljamo odbitke, od prejetega zneska odštejemo plačila v pokojninski sklad in sklad obveznega zdravstvenega zavarovanja: 7620 – 3500 = 4120 rubljev. Ta znesek bo treba plačati v proračun.

Primer št. 2. Recimo, da isti Sergejev v prvem četrtletju ni zaslužil 127 tisoč rubljev, ampak le 25.000 in je skladom plačal tudi 3500 rubljev.

- Davek bo 25.000 * 6% = 1.500 rubljev.

- Odbitke uporabljamo, saj njihov znesek presega dobljeno izračunano vrednost, tj. 3500 je več kot 1500, zato ne bomo imeli nobenega davka za plačilo. 1500 – 3500 = 0 rubljev. Hkrati je preostala razlika 2000 rubljev. v naslednjih četrtletjih ga bomo lahko uporabili kot odbitek.

Pomembno!Če je podjetnik delal sam in nato, tudi začasno, najel zaposlenega, je treba vsa plačila za leto preračunati in plačati na podlagi zneskov, plačanih v pokojninski sklad za zaposlene! To pomeni, kot je opisano spodaj, bo mogoče znižati davek za največ 50% na plačila v pokojninski sklad za zaposlene.

USN 6-odstotno znižanje davka 2017 samostojni podjetniki z zaposlenimi, LLC

Če podjetnik zaposluje zaposlene ali v primeru LLC, ki ima vedno zaposlene, se lahko poenostavljeni davčni sistem zmanjša za dohodnino za največ 50% zneska nakazanih prispevkov za zavarovanje v pokojninski sklad za zaposlene. Poleg tega v primeru samostojnih podjetnikov zneski, ki jim jih nakažejo zase, na noben način ne zmanjšajo davka - to je zelo pomembno!

Primer št. 1. Samostojni podjetnik Sergeev je v prvem četrtletju zaslužil 127 tisoč rubljev. Ima 2 najemnika, za katera je skladom plačal 10.000 rubljev, zase pa 3500 rubljev. Kako šteti v tem primeru?

- Izračunamo znesek davka, pomnožimo tudi dohodek s stopnjo, dobimo: 127.000 * 6% = 7.620 rubljev.

- Ker v tem primeru s plačilom prispevkov v pokojninski sklad lahko odtegnete največ 50% zneska davka, morate vzeti polovico izračunanega zneska in ga primerjati s prispevki za zaposlene. 7620 / 2 = 3810 rub. Ker je prejeti znesek 3810 manjši od odbitka 10 tisoč rubljev, imamo v tem primeru pravico do znižanja davka le za polovico. Plačilo bo 7620 – 3810 = 3810 rubljev.

- Preostali del neporabljenih odbitkov 10.000 – 3810 = 6.190 se lahko uporabi v naslednjih četrtletjih.

Pomembno! V skladu s poenostavljenim davčnim sistemom samostojni podjetniki brez zaposlenih zmanjšajo davek za 100% zneska prenosov v pokojninski sklad zase, samostojni podjetniki z zaposlenimi in LLC - za največ 50% zneskov, prenesenih v pokojnino. Sklad za svoje zaposlene. Podjetniki imajo tudi pravico do znižanja davkov za znesek prispevka v pokojninski sklad - 1% na dobiček nad 300 tisoč rubljev. Zvezna davčna služba je te zneske začela uvrščati med fiksna plačila.

Primer izračuna akontacije po poenostavljenem davčnem sistemu "dohodek"

Kot primer vzemimo dve situaciji, ko podjetnik nima zaposlenih, pa tudi za LLC ali samostojnega podjetnika posameznika z zaposlenimi.

Samostojni podjetnik brez zaposlenih

Upoštevajmo, da podjetnik v tem primeru sebi zniža davke od zneskov nakazanih zavarovalnih premij za 100 %.

|

mesec |

Obdobje poročanja | Dohodek, rub. |

Predplačilo po poenostavljenem davčnem sistemu |

|||

| januar | 1. četrtina | 35 000 | 135 000 | 6 997,50 | 1 102,50 | |

| februar | 45 000 | |||||

| marec | 55 000 | 6 997,50 | ||||

| aprila | Pol leta | 70 000 | 425 000 | 13 995,00 | 10 402,50 | |

| maja | 95 000 | |||||

| junija | 125 000 | 6 997,50 | ||||

| julija | 9 mesecev | 150 000 | 925 000 | 20 992,50 | 23 002,50 | |

| avgusta | 170 000 | |||||

| septembra | 180 000 | 6 997,50 | ||||

| oktobra | Čez eno leto | 195 000 | 1 575 000 | 40 740,00 | 19 252,50 | |

| novembra | 220 000 | |||||

| decembra | 235 000 | 19 747,50 |

Prva četrtina:

- Dohodek je znašal 135.000 rubljev. pomnožimo s 6% davka, dobimo 8100 rubljev, to je predhodni znesek davka.

- Ker je prejeti znesek večji od zneska, prenesenega v sklade, potem uporabimo odbitek v celoti

- Zdaj od tega zneska odštejemo znesek vplačil v sklade, dobimo 8100 - 6997,50, naša akontacija bo 1.102,50.

Pomembno!Če bi bil znesek davka manjši od zneska plačil v sklade, na primer 4000 rubljev, bi bil v tem primeru znesek akontacije enak nič, saj je 4000 - 6997,50 = 0. Hkrati bi lahko znižati davek za znesek 2997,50 naslednjih obdobjih.

Drugo četrtletje (tretje četrtletje izračunamo podobno):

- Dohodek moramo vzeti na podlagi nastanka poslovnega dogodka za šest mesecev, pomnožiti z davčno stopnjo, dobimo 425.000 rubljev. * 6% = 25 500 rub.

- Naš odbitek (plačila v pokojninski sklad) primerjamo s prejetim zneskom, 25.500 je več kot 12.826,66, zato so ta plačila sprejeta za zmanjšanje v celoti.

- Zdaj odštejemo vplačila v sklade za isto obdobje, dobimo 25.500 – 13.995 = 11.505,00.

- Zdaj moramo upoštevati, da smo v prvem četrtletju že plačali 1.102,50 rubljev, torej za drugo četrtletje bi morali plačati: 11.505 - 1.102,50 = 10.402,50 rubljev.

Četrta četrtina:

- Vzamemo dohodek, prejet kumulativno v 9 mesecih, in izračunamo davek: 1.575.000 * 6% = 94.500.

- Dobljeno vrednost primerjamo z odbitkom (plačila v pokojninsko blagajno in obvezno zdravstveno zavarovanje): 94.500 je več kot 40.740, zato znesek vplačila v sklade sprejemamo kot odbitek v celoti.

- V četrtem četrtletju smo samostojnim podjetnikom sami plačali fiksna plačila v fiksnem znesku na podlagi minimalne plače, pa tudi 1% na presežek dohodka v višini 300 tisoč rubljev. Tako je bila višina prispevkov 6997,50 + 12750,00 = 19.747,50.

- Uveljavljamo odbitke: 94.500 – 40.740 = 53.760.

- Od prejetega zneska odštejemo predhodno plačane akontacije: 53.760 – 24.105 – 10.402,50 – 1.102,50 = 19.252,50

Posledično boste morali plačati 53.760,00 za leto.

Pozor! Primer v formatu Excel lahko prenesete s te povezave. Samo nadomestiti morate vrednosti vanj in vse bo samodejno izračunal.

LLC in samostojni podjetnik posameznik z zaposlenimi

Vzemimo enake številke dohodka kot v zgornjem primeru. Upoštevajmo, da se v tem primeru davki zmanjšajo za znesek vplačil v sklade za zaposlene. Tudi za primer vzemimo, da je sklad plač 40% dohodka za določeno število zaposlenih. Višina prispevkov od plače je 30 %, vnesemo jo v tabelo.

|

mesec |

Obdobje poročanja | Dohodek, rub. | Kumulativni dohodek, rub. | Mesečna plačila skladom za samostojne podjetnike, rub. | Plačila v sredstva samostojnega podjetnika zase na podlagi nastanka poslovnega dogodka, rub. |

Predplačilo po poenostavljenem davčnem sistemu |

| januar | 1. četrtina | 35 000 | 135 000 | 4200 | 16 200,00 | 4050 |

| februar | 45 000 | 5400 | ||||

| marec | 55 000 | 6600 | ||||

| aprila | Pol leta | 70 000 | 425 000 | 8400 | 34 800,00 | 8700 |

| maja | 95 000 | 11400 | ||||

| junija | 125 000 | 15000 | ||||

| julija | 9 mesecev | 150 000 | 925 000 | 18000 | 60 000 | 15000 |

| avgusta | 170 000 | 20400 | ||||

| septembra | 180 000 | 21600 | ||||

| oktobra | Čez eno leto | 195 000 | 1 575 000 | 23400 | 78 000,00 | 19500 |

| novembra | 220 000 | 26400 | ||||

| decembra | 235 000 | 28200 |

Izračun je sestavljen na naslednji način:

Prva četrtina:

- Dohodek, prejet v četrtletju, pomnožimo z davčno stopnjo, 135.000 rubljev. * 6 % = 8100. To je naš predhodni davek.

- Primerjamo ½ dobljenega števila z zneskom prispevkov v sklade, 8100/2 = 4050 manj kot 16.200 rubljev. Zato zneska odbitkov ne moremo popolnoma zmanjšati, ampak le za 4050. Zakaj polovico? Ker odbitek ne more preseči 50 % zneska začetnega davka, tj. 4050 rubljev (začetni davek delimo z 2 - to je 50% največjega dovoljenega znižanja).

- Akontacija bo enaka 8100 minus največja vrednost odbitka 4050, dobimo 8100 – 4050 = 4050.

Drugo četrtletje (naslednja obdobja se obravnavajo podobno):

- Prav tako predhodno upoštevamo davek kot obračunski znesek, dobimo 425 tisoč rubljev. * 6% = 25 500 rub.

- Primerjamo ½ dobljenega števila z zneskom plačil v sklade, 25.500 / 2 = 12.750 manj kot 34.800, tako da lahko vzamemo tudi le del plačil za zmanjšanje v višini 12.750 rubljev. , .

Organizacije morajo voditi popolne računovodske evidence.

Kakšne so značilnosti računovodstva za samostojne podjetnike, ki uporabljajo poenostavljeni davčni sistem? Kaj določa strošek računovodskih storitev za samostojne podjetnike? Kje lahko naročim računovodstvo za samostojnega podjetnika?

Dragi prijatelji, jaz, Alla Prosyukova, poklicna finančnica, računovodkinja in avtorica člankov, vas pozdravljam na straneh spletne revije HeatherBober!

Kako poskrbeti, da računovodstvo za samostojnega podjetnika ne bo povzročalo nepotrebnih težav podjetniku in ga ne bo odvrnilo od resnično pomembnih zadev, namenjenih razvoju podjetja?

Vse koristne informacije so v mojem članku, na koncu katerega bom delil tudi poklicne skrivnosti izbire dobrega računovodje.

1. Kakšne so značilnosti računovodstva za samostojne podjetnike?

Osebe, ki ustvarjajo lastno podjetje v obliki samostojnih podjetnikov, bi morale poznati nekatere značilnosti organizacije računovodstva v takih podjetjih.

Takoj želim opozoriti, da samostojni podjetniki pod posebnimi režimi ne smejo voditi računovodskih evidenc. Namesto tega morajo takšne družbe pripraviti knjigo prihodkov in odhodkov (KUDIR), pripisane družbe pa so tudi oproščene KUDIR. Upoštevajo le fizične kazalnike, iz katerih se izračuna pripisani davek.

Za takšne samostojne podjetnike je bil razširjen tudi seznam računovodskih metod. Računovodstvo lahko poleg redno zaposlenega računovodje vodi tudi podjetnik sam, pa tudi gostujoči (ali oddaljeni) računovodja in zunanje podjetje.

Za odraz prihodkov in odhodkov v računovodstvu lahko samostojni podjetniki uporabljajo samo denarno metodo, to pomeni, da se odraz v računovodstvu pojavi po dejanskem prejemu dohodka ali dejanskem nastanku odhodka. Za to kategorijo davčnih zavezancev je prepovedana uporaba obračunske metode.

Poskusite čim bolj natančno in pravilno organizirati računovodstvo samostojnih podjetnikov, saj bo v primeru odmerjanja glob in kazni in ni finančne možnosti za njihovo plačilo iz sredstev podjetja, ves dolg poplačan iz osebnih sredstev in premoženja. podjetnika.

Tudi zaprtje samostojnega podjetnika pri davčnem uradu ne preneha teh obveznosti, dokler niso v celoti poplačane.

Ne pozabite! Samostojni podjetnik posameznik za razliko od pravne osebe odgovarja za svoje obveznosti z vsem premoženjem, ki ga ima v lasti.

2. Kakšne so metode računovodstva za samostojne podjetnike - 3 preizkušene metode

Že vemo, da se lahko računovodstvo za samostojne podjetnike izvaja na različne načine.

Predlagam, da se seznanite s tremi najpogostejšimi.

Metoda 1. Neodvisno računovodstvo

Obstaja mnenje, da lahko skoraj vsak podjetnik samostojno vodi računovodstvo za samostojnega podjetnika. S tem se strinjam le delno.

Neodvisno računovodstvo je upravičeno le v nekaterih primerih, in sicer:

- samostojni podjetnik ima računovodsko izobrazbo;

- Dejavnosti samostojnih podjetnikov se izvajajo po poenostavljenem sistemu "Prihodki".

V vseh drugih primerih ima samostojno računovodstvo samostojnih podjetnikov veliko pasti, katerih nepoznavanje lahko na koncu zahteva.

Če sem pošten, ugotavljam, da ima samostojno računovodstvo za samostojne podjetnike številne pozitivne vidike.

Neodvisno računovodstvo omogoča lastniku:

- nadzirati poslovanje, spremljati nastajajoče težave in po potrebi pravočasno izvesti potrebne prilagoditve;

- povečati poslovno zaupnost:

- prihranite pri računovodskih stroških;

- videli pravo sliko stanja v podjetju.

Metoda 2. Zunanje izvajanje računovodstva

Kot računovodja z dolgoletnimi izkušnjami menim, da je treba vsako računovodstvo prepustiti v roke strokovnjakom. Tako boste prihranili ne le denar, ampak tudi živce.

Če naročite storitve računovodje za samostojnega podjetnika pri zunanjem izvajalcu, boste prejeli številne nesporne prednosti:

- odgovornost zunanjega izvajalca za kvaliteto računovodstva;

- lastnik samostojnega podjetnika se lahko osredotoči na poslovanje;

- ni treba porabiti denarja za opremljanje delovnega mesta računovodje, nakup posebnega programa ali plačilo storitve.

3. način: Najem samostojnega računovodje

Zelo pogosto podjetniki, ki poskušajo prihraniti pri računovodskih storitvah, najamejo samostojnega računovodjo. V tem primeru je pomembno najti strokovnega strokovnjaka, sicer se težavam ni mogoče izogniti.

Ko enkrat najamete takega računovodjo, ne smete zapustiti svojega podjetja. Razvijte nadzorni sistem, ki vam bo omogočal, da ste seznanjeni z vsem, kar se dogaja v podjetju.

Bodite prepričani, da sklenete pogodbo za storitve samostojnega računovodje. V pogodbi navedite pogoj izvajalca, da ohrani zaupnost, določite obseg poklicne odgovornosti vašega svobodnjaka.

Originalne dokumente imejte pri sebi, določite urnik kopiranja elektronske baze podatkov, na kateri dela freelancer za vas. S temi aktivnostmi boste zmanjšali morebitna tveganja v primeru, da se boste zaposlili pri samostojnem računovodji.

3. Kako samostojno organizirati računovodstvo za samostojnega podjetnika - navodila po korakih za začetnike

Da bo podjetje uspešno od samega trenutka ustanovitve samostojnega podjetnika, priporočam, da začnete z organizacijo računovodstva.

Moja navodila po korakih vam bodo povedala, kako to storiti pravilno.

Korak 1. Naredimo predhodni izračun ocenjenih prihodkov in odhodkov podjetja

Najprej morate narediti seznam vseh pričakovanih prihodkov in odhodkov vašega podjetja. To je potrebno za izračun, kako drago je vaše podjetje, kakšen delež stroškov v prihodku vašega samostojnega podjetnika.

Pri izbiri sistema obdavčitve bo pomembno vlogo igrala višina odhodkov, pa tudi dohodkov.

Primer

Moja prijateljica Larisa iz Kazana se je odločila odpreti lastno podjetje - taksi službo. Da bi izbrala pravi davčni sistem, je naredila preliminarni izračun (od prijateljev sem slišala, da to zelo pomaga) svojih prihodnjih prihodkov in stroškov.

To je tisto, kar je prišlo iz tega:

- ocenjeni dohodek za leto bo 12 milijonov rubljev;

- skupni stroški - 4140,6 tisoč rubljev, vključno z: letni stroški dela 2,28 milijona rubljev. (6 zaposlenih), odbitki iz sklada za plače 20,2% 460,6 tisoč rubljev, drugi stroški 1,4 milijona rubljev. (najem avtomobilov, najem pisarn, komunikacijske storitve itd.).

Po izračunu je Larisa začela izbirati najprimernejši sistem obdavčitve.

Nasvet! Poskusite čim bolj popolno načrtovati vse svoje prihodke in odhodke. Pri izračunu stroškov pomislite, ali jih je mogoče vse potrditi s pravilnim primarnim dokumentom. To je pomembno, ker so davčni organi posebno pozorni na izdatke organizacij.

2. korak. Izberite davčni sistem

Samostojni podjetnik lahko izbere skoraj kateri koli davčni sistem, sprejet v Ruski federaciji.

Vendar pa so najbolj priljubljeni splošni (OSNO), poenostavljeni (USN), imputacija (UTII) in patent.

Izbrali bomo med temi petimi vrstami. Vprašajte se, zakaj od petih, ko pa so štirje napisani črno na belem? Da, ker obstajata dve vrsti poenostavitve: "Prihodki" in "Prihodki - odhodki".

Po analizi vseh sistemov sem zbral njihove glavne prednosti in slabosti v dokumentu, po seznanitvi s katerim lahko začnete izbirati davčni sistem, ki je primeren za vaše podjetje.

Primer

Torej, kot se spomnimo, je Larisa izračunala pričakovane prihodke in stroške svojega bodočega podjetja.

Sestavili so:

- Prihodki 12 milijonov rubljev;

- Stroški 4140,6 tisoč rubljev.

V Republiki Tatarstan se lahko taksi storitve izvajajo na vseh sistemih, vključno z imputacijo in patentom, zato bo Larisa izbrala tudi sistem za vse vrste.

Larisa je izračunala vse glavne davke, ki bi jih morala plačati po različnih sistemih, in jih zaradi večje preglednosti zbrala v tej tabeli.

Podatki za izbiro davčnega sistema:

Izračuni so pokazali, da je za Larisino taksi službo bolj donosno izbrati patentni sistem, ki je veliko cenejši, poleg tega pa ta sistem ne zahteva davčnega poročanja.

V tem primeru sem vam dal algoritem za izbiro davčnega sistema. Seveda bo rezultat vaših izračunov drugačen in tudi sistem, ki ustreza vašemu poslu, je lahko drugačen.

Pri izbiri davčnega sistema vam svetujem, da ste pozorni na moja splošna priporočila:

- če so odhodki vašega podjetnika glede na prihodke nižji od 60 %, tj. nizkocenovno poslovanje, na primer opravljanje storitev, potem je za vas primeren poenostavljeni davčni sistem v višini 6%;

- če stroški vašega podjetja v strukturi prihodkov zavzemajo 60% ali več (spomnite se, kako je moja prijateljica Larisa načrtovala svoje prihodke in odhodke) in jih je vse mogoče potrditi s pravilnimi primarnimi dokumenti, potem je poenostavljeni davčni sistem 15% tisto, kar potrebujete;

- če vam že misel na davčno poročanje in računovodstvo predstavlja breme, vaša vrsta dejavnosti pa je upravičena do patenta, potem ne oklevajte in izberite ta sistem;

- če je vaše podjetje v maloprodajnem sektorju, potem je imputacija vaše vse:

- Splošni sistem je primeren za velika podjetja, na primer tista, ki se ukvarjajo s proizvodnjo.

Korak 3. Razumemo davčno poročanje izbranega sistema

Ko ste se odločili za sistem, bi morali razumeti davčno poročanje. Največ davkov in s tem davčnega poročanja je na splošnem sistemu.

Tu se plačuje: davek na premoženje in dobiček, DDV, dohodnina, zemljiški in prometni davek. In to so le glavne vrste. Sem dodajte svoje izračune kot delodajalec s skladi, se izkaže kar veliko. Vsak davek in prispevek ima svoje zahteve, svoj seznam poročil in roke za oddajo.

S poenostavljenim davčnim poročanjem je vse preprosto: izjava se predloži enkrat po koncu davčnega obdobja. Poleg izjave poenostavitelji predložijo poročila o davkih na promet in zemljišče, seveda, če obstajajo predmeti obdavčitve.

Če je samostojni podjetnik delodajalec, se dodatno sestavi:

- poročanje o dohodnini;

- poroča pokojninskemu skladu in skladu socialnega zavarovanja;

- podatek o povprečnem številu zaposlenih.

Prevaranti vsako četrtletje predložijo izjavo UTII. Če so zaposleni, zemljišče ali prevoz, potem je treba oddati tudi poročila iz teh razlogov, podobno kot poenostavljena.

Samostojni podjetnik posameznik, ki je pridobil patent, ne odda prijave.

Korak 4. Določite potrebo po privabljanju zaposlenih

Na začetni stopnji se morate odločiti, ali mora vaš samostojni podjetnik privabiti zaposlene.

To je potrebno za:

- izračunati ocenjene stroške osebja;

- odločite se, ali lahko samostojno izvajate izračune plač in opravite potrebna poročila o tem delu računovodstva;

- organizirati delovna mesta za zaposlene.

Korak 5. Preučite davčni koledar izbranega sistema

Da se ne boste zmedli v številnih poročilih o davkih in prispevkih, morate ustvariti davčni koledar.

To ni težko narediti, ker:

- prvič, davčni koledar je mogoče prenesti s specializiranih računovodskih spletnih mest;

- drugič, koledar lahko najdete na spletni strani davčne službe;

- tretjič, tega ne bo težko narediti sami, potem ko ste najprej temeljito razumeli to vprašanje.

Ponujam primer za vašo referenco.

Ko izberete ali ustvarite svoj davčni koledar, natančno preučite datume, poročila in informacije, ki jih boste morali oddati. Imejte ga vedno pri roki, saj tako ne boste zamudili pomembnih datumov.

Če nameravate organizirati računovodstvo za samostojne podjetnike v posebni spletni storitvi, potem koledar ni potreben, saj boste od storitve prejeli samodejne opomnike o rokih poročanja.

Korak 6. Organizirajte sistem za pripravo dokumentov za poročanje

Pred prijavo je treba izvesti vrsto aktivnosti.

Pripravljalne dejavnosti:

- usklajevanje primarnih listin z računovodskimi podatki - usklajevanje je lahko kontinuirano ali selektivno, razkriva morebitna neskladja in napake;

- popravek vseh ugotovljenih napak.

Po opravljenih nadzornih ukrepih začnemo z izpolnjevanjem poročil.

Izpolnjeno poročilo je treba posredovati davčnemu uradu. Za samostojne podjetnike je še vedno mogoče poročati na dva načina: na papirju in v elektronski obliki.

Če je pri oddaji papirnih poročil vse jasno, potem pri oddaji elektronskih poročil obstajajo nianse.

Davčna poročila se lahko pošiljajo preko elektronskih komunikacijskih kanalov na 2 načina:

- Na svojem, prek specializiranih spletnih storitev. Za to morate plačati in pridobiti elektronski digitalni podpis. Kako do njega je zelo podrobno opisano v servisnih navodilih.

- S pomočjo računovodskih servisov ki ponuja takšno storitev. Storitev je seveda plačana. S to metodo samostojni podjetnik podjetju zagotovi vse potrebne podatke za pripravo poročil in njihovo kasnejše pošiljanje.

Korak 7. Shranite vse dokumente v zvezi s podjetjem

Dejavnost tudi najmanjšega samostojnega podjetnika posameznika vključuje ustvarjanje in obdelavo različne dokumentacije, vključno z računovodsko in davčno dokumentacijo. Vsi dokumenti imajo določene roke hrambe.

Obstaja več regulativnih dokumentov, ki urejajo to vprašanje. Na primer, zvezni zakon št. 402 "O računovodstvu" določa, da je treba računovodske evidence in primarne evidence hraniti najmanj 5 let.

Davčni registri in poročila v skladu z davčnim zakonikom Ruske federacije se hranijo najmanj 4 leta. Podatke o poravnavah s Pokojninskim skladom Rusije in Skladom socialnega zavarovanja je treba hraniti 6 let. Dokumenti o obračunih s kadri in kadrovska dokumentacija za zaposlene se hranijo 75 let.

Samostojni podjetnik mora organizirati ustrezno hrambo dokumentov v posebej določenem prostoru ali v specializirani organizaciji v skladu s pravili arhiviranja.

4. Koliko stanejo računovodske storitve samostojnega podjetnika?

Stroški računovodskih storitev za samostojne podjetnike so odvisni od številnih dejavnikov.

Predlagam, da se na kratko seznanite z njimi.

Vrsta dejavnosti samostojnega podjetnika. Znano je, da lahko samostojni podjetniki poslujejo na skoraj vseh področjih.

Vendar pa je delovna intenzivnost dela, ki ga opravlja računovodja, na primer v storitvenem sektorju, manjša in so bolj istovrstna kot v proizvodnji. Od tod razlika v stroških.

Obseg primarnih dokumentov. Samostojni podjetnik ima lahko različno število dejavnosti in s tem obseg primarne proizvodnje. Večji kot je obseg, dražje so storitve.

Primer cenika glede na število obdelanih primarnih transakcij je prikazan v tabeli.

Cene računovodskih storitev glede na število primarnih dokumentov

№ Število obdelanih dokumentov STS "Dohodek" STS "Prihodki - odhodki" UTII OSNOVNO 1 do 20 2000 3000 2000 3500 2 21-50 3000 5000 4500 5000 3 51-100 5000 6000 6500 7500 4 več kot 100 po dogovoru 5. Kje naročiti računovodske storitve za samostojne podjetnike - pregled TOP-3 podjetij, ki opravljajo storitve

Ne veste, kje naročiti računovodske storitve za vašega samostojnega podjetnika?

Oglejte si moj izbor.

»My Business« je spletna storitev, ki ruskim podjetjem omogoča vodenje računovodstva za svoje poslovanje tako samostojno kot prek internih zunanjih računovodij.

Internetno računovodstvo »My Business« ima široko funkcionalnost, ki bo zadovoljila potrebe ne le podjetnikov, ki vodijo lastne evidence, ampak tudi profesionalnih računovodij. Računovodstvo za samostojne podjetnike je ena najbolj priljubljenih storitev.

Podjetje svojim strankam ponuja:

- računovodstvo;

- uskladitev z Zvezno davčno službo;

- avtomatski obračun davkov in prispevkov na plače in plače;

- ustvarjanje in spletno oddajanje poročil regulativnim organom;

- brezplačna priprava paketa dokumentov za registracijo samostojnega podjetnika ali LLC;

- zunanje izvajanje računovodskih storitev;

- kadrovsko računovodstvo;

- lasten referenčni in pravni sistem;

- predloge dokumentov.

»My Business« svojim strankam ponuja več tarif storitev, med katerimi lahko izbirajo.

Cene spletnih računovodskih storitev:

№ Ime tarife Za koga je tarifa primerna? Seznam storitev po tej tarifi Cena na mesec (RUB) 1 Poročilo Zvezne davčne službe Samostojni podjetniki na poenostavljenem davčnem sistemu ali UTII brez zaposlenih Oblikovanje in pošiljanje ničelnega poročila po poenostavljenem davčnem sistemu, poročanje po UTII 366 2 Brez zaposlenih Samostojni podjetnik ali LLC brez zaposlenih, na poenostavljenem davčnem sistemu, UTII, patent Obračun davkov in prispevkov, poročanje (oblikovanje in oddaja), skladiščno knjigovodstvo, primarna priprava, fakturiranje, strokovna svetovanja 833 3 Do 5 zaposlenih Samostojni podjetnik ali LLC (ne več kot 5 zaposlenih), na poenostavljenem davčnem sistemu, UTII, patent Računovodstvo za zaposlene (do 5 oseb), obračun davkov in prispevkov, poročanje (formiranje in dostava), skladiščno knjigovodstvo, primarna priprava, fakturiranje, strokovna svetovanja. 1299 4 Največ Samostojni podjetnik ali LLC (do 100 zaposlenih), na poenostavljenem davčnem sistemu, UTII, patent, OSNO Računovodstvo za zaposlene (do 100 oseb), obračun davkov in prispevkov, poročanje (formiranje in dostava), skladiščno knjigovodstvo, primarna priprava, fakturiranje, strokovna svetovanja. od 1599 do 2083 Strokovni zaposleni so pripravljeni najti izhod iz tudi najtežjih situacij za svoje stranke, le poklicati morate podjetje na večkanalno brezplačno številko ali postaviti vprašanje na spletnem mestu "".

2) Korn Audit

Korn-Audit LLC je razvejano rusko podjetje, ki deluje na področju računovodstva, revizije, svetovanja in pravnih storitev. Zaposleni v podjetju so visoko usposobljeni strokovnjaki z bogatimi praktičnimi izkušnjami na zgoraj navedenih področjih.

Visoka kakovost, razumne cene, prilagodljivi pogoji, zaupnost, pozornost do podrobnosti - to so značilnosti Korn-Audita. Kakovost storitev podjetja je v skladu z ISO 9001-2011. Družba je poklicno odgovornost zavarovala pri zavarovanju VTB za 30 milijonov rubljev.

Vsaka stranka lahko prejme nasvet strokovnjakov iz Korn-Audit LLC ne samo med osebnim obiskom v pisarni podjetja, ampak tudi po klicu, Skypeu ali e-pošti.

To je računovodska hiša, ki ponuja široko paleto storitev za mala in srednje velika podjetja.

Glavne storitve ConsultProfiGroup ARKO:

- vodenje računovodskih in davčnih evidenc;

- priprava in oddaja poročil;

- obračun plače;

- obnovitev računovodskih in davčnih evidenc;

- vodenje kadrovskih evidenc;

- davčna optimizacija.

Trgovina, gostinstvo, proizvodnja, turizem, zunanja trgovina, storitve - to so področja, na katerih strokovnjaki ConsultProfiGroup ARKO svojim strankam zagotavljajo visoko kakovostne računovodske storitve.

6. Kako izbrati dobrega računovodjo za vodenje samostojnega podjetnika posameznika - 4 preprosti nasveti

Dober računovodja je zdravilo za glavobol vsakega lastnika podjetja.

Kot sem obljubil, vam bom dal nekaj nasvetov o izbiri.

Nasvet 1. Izberite kandidate z visoko specializirano izobrazbo

Pri izbiri računovodje za vašega samostojnega podjetnika bodite pozorni na izobrazbo kandidatov. Dajte prednost strokovnjakom s specializirano visokošolsko izobrazbo.

O kakršnih koli izkušnjah v tem primeru seveda ni treba govoriti.

Vendar pa je bilo ugotovljeno, da strokovnjaki s specializirano visokošolsko izobrazbo, tudi če nimajo delovnih izkušenj v svoji specialnosti, hitro in enostavno razumejo naloge, ki so jim dodeljene, saj že imajo osnovno znanje o glavnih specializiranih disciplinah, so sposobni delati z informacijami, narediti potrebne izračune, sestaviti računovodske vnose.

Nasvet 2. Bodite pozorni na strokovno znanje in sposobnosti kandidata

Priporočam, da preverite strokovne sposobnosti kandidata. Da bi vam olajšal nalogo, sem pripravil seznam vprašanj, po prejetih odgovorih na katera si boste lahko ustvarili začetno mnenje o strokovnosti najetega računovodje.

Ključna vprašanja za kandidata na razgovoru:

- Kakšne delovne izkušnje imate na področju našega podjetja?

- Koliko in katera podjetja ste servisirali?

- Katere davčne sisteme lahko uporablja samostojni podjetnik?

- Kakšna poročila je treba pripraviti za posamezen davčni sistem?

- Ali mora samostojni podjetnik voditi kakšne registre?

- katere programe lahko uporabljate in na kateri ravni?

- Katere metode poročanja uporabljate pri svojih dejavnostih?

- Katere načine zakonite davčne optimizacije poznate?

- Kako pogosto se morate uskladiti z davčnim uradom?

- Kakšen je postopek in časovni okvir za uskladitev z nasprotnimi strankami?

- Če se evidence vodijo elektronsko, ali moram natisniti primarne evidence in papirna poročila?

- Kaj je inventura in kakšne so osnovne zahteve za njeno izvedbo?

- Kakšen je postopek in roki hrambe knjigovodskih listin?

3. nasvet: preberite ocene drugih strank

Ko izbirate računovodjo, ne bodite leni, da preberete ocene o njem. V tem primeru vir postanejo na primer specializirani forumi na internetu.

Če nameravate prenesti računovodstvo samostojnih podjetnikov na strokovnjaka iz vašega mesta, potem vprašajte svoje prijatelje, morda je eden od njih že bil stranka tega strokovnjaka.

Pri oddaji računovodstva samostojnim podjetnikom ali izbiri računovodje za vaše podjetje ne varčujte. Ne pozabite: skopuh plača dvakrat.