Obrazec 1-podjetje je zvezno poročilo o statističnem nadzoru za leto 2018, ki ga bo treba predložiti številnim podjetjem, vključenim v poseben vzorec Rosstata. V članku je opisan postopek izpolnjevanja tega poročila ter obrazec 1-podjetje, ki ga lahko prenesete.

Statistični obrazec za poročanje št. 1-podjetje, ki se imenuje »Osnovne informacije o dejavnostih organizacije«, je bil potrjen z ukazom Rosstata št. 461 z dne 27. julija 2018. Nova navodila za izpolnjevanje obrazca je začela uporabljati Rosstat naročilo št. 30 z dne 30.01.2018.

Obrazec zveznega statističnega opazovanja je letni in vsebuje vse osnovne informacije o dejavnostih ruskih podjetij vseh oblik lastnine in panog. Včasih imajo računovodje vprašanja: kakšen obrazec 1 je to podjetje, kdo ga predloži? S temi vprašanji se ni težko spopasti. Spletno mesto Rosstat ima storitev, ki vam omogoča identifikacijo anketirancev vseh statističnih poročil. Samo proračunskim podjetjem, bankam in finančnim ustanovam ter zavarovalnicam je prihranjena potreba po predložitvi tega poročila statistiki. Samostojni podjetniki ga tudi ne oddajajo.

Rok

Obrazec 1 podjetja za leto 2018 je treba poslati teritorialnemu statističnemu uradu najkasneje do 1. aprila 2019. Če anketiranec zamudi s poročilom, se mu izreče globa. V zvezi s tem je bolje, da ne odlašate s pošiljanjem obrazca Rosstatu do zadnjega dne, ampak to storite vnaprej.

Obrazec 1-podjetje: obrazec in njegove značilnosti

Obrazec 1-podjetje statistična služba posodablja vsako leto, vendar uradniki v njem dejansko niso naredili večjih sprememb v primerjavi s poročanjem za leto 2017. Obrazec 1-podjetje za leto 2018, ki ga je odobril Rosstat, je dopolnjen s posebnimi navodili (navodili) za njegovo izpolnjevanje. Navodilo je bilo uvedeno z ukazom Rosstata št. 39 z dne 30. januarja 2018 in vsebuje vsa potrebna priporočila za izpolnjevanje poročila. Če sledite njenim navodilom, se spopadanje s to nalogo ne bo težko.

Poleg tega je Rosstat s svojim ukazom z dne 29. julija 2016 N 374 uvedel dolg seznam enkratnih prilog k obrazcu N 1-podjetje. Razdeljeni so glede na vrste dejavnosti organizacij.

Obrazec 1 podjetje za leto 2018 je v primerjavi z obrazcem za leto 2017 nekoliko spremenjen. Še vedno je sestavljen iz 9 razdelkov. Razdeljeni so na naslednji način:

- Podatki o organizaciji (oddelki 1-4 in 8-9);

- Podatki o dejavnostih organizacije ter njenih prihodkih in odhodkih (oddelki 5-7).

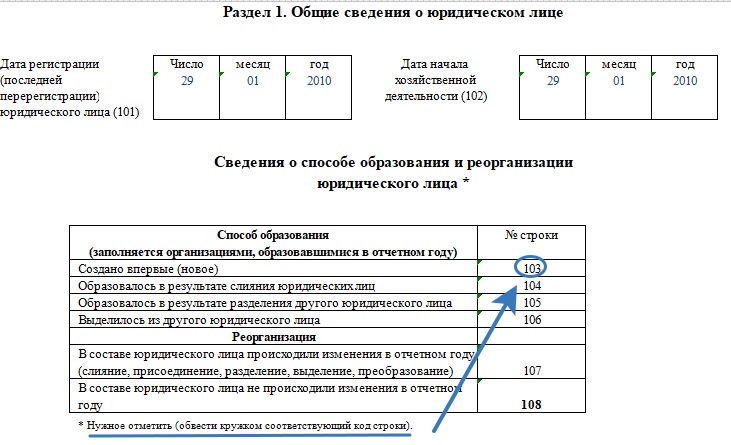

Oddelek 1 je naslovna stran poročila. Vsebovati mora splošne podatke o organizaciji. Najbolj obsežni v obrazcu 1-podjetje za leto 2018 sta oddelka 5 in 6, saj je v prvem od njih potrebno navesti podatke o dejavnostih anketirane organizacije, zlasti o proizvodnji in prodaji blaga in storitev. Stroške njihove pridobitve je treba zapisati v razdelkih 6 in 7 dokumenta. Ločen razdelek 9 je namenjen odražanju informacij o matični organizaciji in ločenih oddelkih, če obstajajo.

Obrazec 1 podjetje za leto 2018: postopek izpolnjevanja

Obrazec lahko izpolnite ročno ali v računalniku. Sprejemljiva je katera koli barva črnila, razen rdeče in zelene. Vsi kazalniki, razen števila zaposlenih, so navedeni v tisočih rubljev z eno decimalno mesto (decimalno mesto). Najprej bi morali izpolniti razdelek 1, ki vključuje ime in naslov tožene družbe. Poleg tega je treba navesti kodo OKPO podjetja.

Razdelek ima tudi polji 101 in 102, kjer morate navesti dva datuma:

- datum registracije (ali ponovne registracije) pravne osebe;

- datum dejanskega začetka opravljanja dejavnosti.

Če pravna oseba v letu poročanja ni bila ustanovljena, polja 103-108 ni treba izpolniti. V nasprotnem primeru morajo navesti podatke o načinu ustanovitve pravne osebe. To je lahko novo podjetje ali podjetje, ki nastane z reorganizacijo, združitvijo ali izločitvijo.

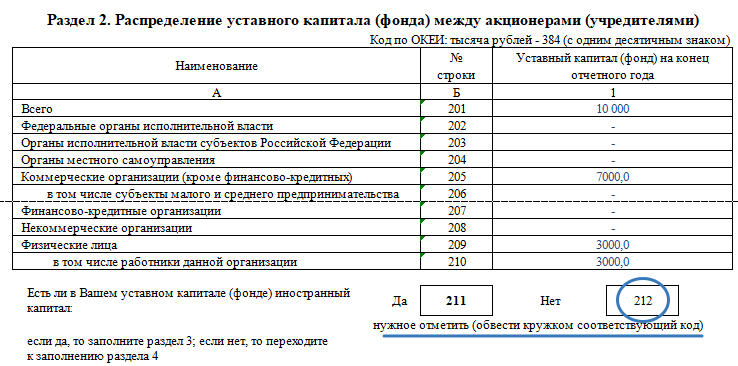

V razdelku 2 obrazca 1-podjetje za leto 2018 so navedeni podatki o odobrenem kapitalu pravne osebe. V poljih 202-210 morate navesti njegovo velikost in vire nastanka v skladu z obstoječimi deleži. Če želite zabeležiti udeležbo ali, nasprotno, neudeležbo tujih subjektov pri oblikovanju odobrenega kapitala, morate obkrožiti eno od polj 211 ali 212. Če so tuji subjekti financirali podjetje, boste morali izpolniti razdelek 3 poročila. Če se takšna potreba kljub temu pojavi, se v polje 301 vpiše višina tujega kapitala v pravni osebi, v polje 302 pa pripadnost oziroma narodnost udeležencev.

Poglavje 4 je namenjeno informaciji o organizacijski strukturi tožene pravne osebe. V poljih 401 in 402 morate navesti podatke o številu ločenih oddelkov, vključno s podružnicami in njihovo teritorialno lokacijo.

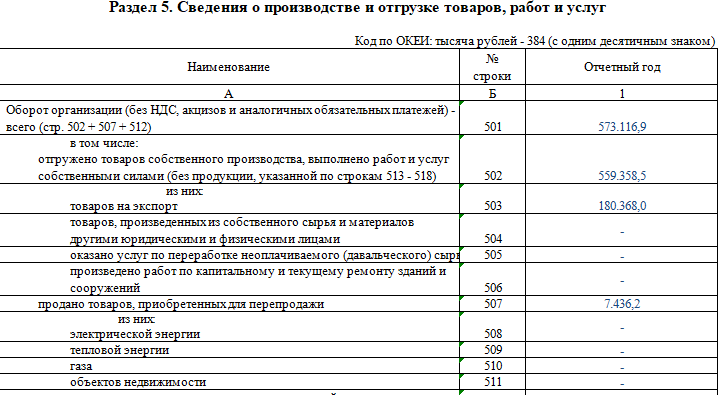

Eden najobsežnejših v dokumentu - razdelek 5 - je izpolnjen na podlagi računovodskih in davčnih računovodskih podatkov. Na nek način podvaja bilanco stanja podjetja (obrazec 1) za leto 2018.

V polje 501 morate vnesti znesek celotnega prometa organizacije za obdobje poročanja. Ta vrednost je nadalje dešifrirana:

- polja 502-505 - obseg proizvodov, storitev in del, ki jih opravi pravna oseba sama,

- polja 505-506 - prihodki od predelave surovin, ki jih dobavlja kupec,

- polja 507-511 - prihodki od nadaljnje prodaje blaga in storitev drugih podjetij,

- polje 512 - prihodki od prodaje zalog, ki so bile nabavljene za lastno proizvodnjo,

- polja 513-514 - prihodki od gradbenih del, ki jih izvajajo tretje osebe po podizvajalcih,

- polja 515-516 - stroški proizvedenega blaga,

- polje 517 - stroški opravljenih gradbenih in instalacijskih del za lastne potrebe,

- polje 518 - stroški izdelkov, ki so brezplačno poslani tretjim osebam,

- polje 520 - stroški kmetijskih proizvodov, prenesenih na ločene oddelke, ki se ne ukvarjajo s kmetijstvom,

- polje 519 - stroški pridelane krme in gnojil, porabljenih za lastno pridelavo,

- polja 521-522 - stroški gradbenih materialov in konstrukcij, uporabljenih pri gradbenih delih,

- polja 523, 524 - zneski morebitnih subvencij iz proračuna,

- polje 525 - število mesecev v letu poročanja, ko je podjetje opravljalo komercialne dejavnosti.

- polje 526 - znesek carine za leto poročanja.

Oddelek 6 poročila je namenjen informacijam o stroških pravne osebe za proizvodnjo in prodajo blaga, storitev in del ter s tem povezanimi kazalniki. Poleg tega je treba v tem razdelku navesti stanja zalog, tako na koncu kot na začetku poročevalskega obdobja. Isti razdelek obrazca odraža vse davke in pristojbine, plačane v obdobju poročanja, ki jih je treba vključiti v stroške blaga, del in storitev. Za ta namen so vrstice 651-655. Znesek DDV, obračunan za blago, storitve in dela, prodana v letu 2018, je naveden ločeno, odražati ga je treba v vrstici 670 obrazca.

1. Zvezni obrazec za statistično opazovanje N 1-podjetje"Osnovne informacije o dejavnostih organizacije" zagotavljajo vse pravne osebe vseh oblik lastništva, ki so komercialne organizacije, kot tudi neprofitne organizacije, ki proizvajajo blago in storitve za prodajo tretjim osebam (razen malih podjetij, proračunskih organizacij). , banke, zavarovalnice in druge finančne in kreditne organizacije).

Pravne osebe zagotavljajo določeno obliko zveznega statističnega opazovanja na svoji lokaciji. V primeru, da pravna oseba ne opravlja dejavnosti na svoji lokaciji, se zvezni obrazec za statistično opazovanje zagotovi v kraju, kjer dejansko opravlja svojo dejavnost.

Vodja pravne osebe imenuje uradnike, ki so pooblaščeni za dajanje statističnih podatkov v imenu pravne osebe.

Organizacije, ki uporabljajo poenostavljeni sistem obdavčitve, predložijo določen obrazec v skladu s temi navodili.

2. B obrazec N 1-podjetje informacije so vključene za pravno osebo kot celoto, tj. za vse podružnice in druge strukturne enote te pravne osebe, ne glede na njihovo lokacijo.

Zvezni obrazec za statistično opazovanje zagotavljajo tudi podružnice, predstavništva in oddelki tujih organizacij, ki delujejo na ozemlju Ruske federacije, na način, določen za pravne osebe.

Organizacije v stečaju, ki so začele stečajni postopek, niso izvzete iz predložitve informacij na zveznem obrazcu za statistično opazovanje. Šele po tem, ko je arbitražno sodišče izdalo sklep o zaključku stečajnega postopka v zvezi z organizacijo in vpis o njegovi likvidaciji v enotnem državnem registru pravnih oseb ( člen 3 čl. 149 Zvezni zakon št. 127-FZ z dne 26. oktobra 2002 "O plačilni nesposobnosti (stečaj)") se dolžniška organizacija šteje za likvidirano in je oproščena zagotavljanja informacij.

Če pravna oseba hkrati opravlja svoje redne dejavnosti in skupne dejavnosti po pogodbah o enostavni družbi in ji je kot enemu od družbenikov po postopku, ki ga določa zakon, zaupano opravljanje skupnih zadev v skladu s pogodbo. o skupnem delovanju, potem takšno podjetje ločeno izpolni in odda obrazec za opravljanje svoje običajne dejavnosti in obrazec za skupno opravljanje dejavnosti.

Organizacije, ki izvajajo skrbniško upravljanje podjetja kot celotnega premoženjskega kompleksa, pripravijo in predložijo poročila o dejavnostih podjetja, ki je v njihovem skrbniškem upravljanju.

Organizacije, ki opravljajo skrbniško upravljanje posameznih premoženjskih predmetov, zagotavljajo ustanoviteljem upravljanja potrebne informacije o njihovem premoženju. Ustanovitelji uprave pripravijo svoja poročila ob upoštevanju informacij, ki jih prejmejo od skrbnika.

Hkrati organizacije, ki izvajajo skrbniško upravljanje, pripravijo in predložijo poročila o dejavnostih nepremičninskega kompleksa v njihovi lasti.

Združenja pravnih oseb (društva in zveze) v navedenih obrazcih prikazujejo le podatke o dejavnostih, ki so evidentirane v bilanci stanja društva, ne vključujejo pa podatkov o pravnih osebah, ki so članice tega združenja.

3. Podatki za preteklo leto, navedeni v obrazcu za leto poročanja, morajo sovpadati s podatki v obrazcu, predvidenem za preteklo leto, razen v primeru reorganizacije pravne osebe, spremembe metodologije za ustvarjanje kazalnikov ali pojasnitve podatkov. za prejšnje leto. Morebitna odstopanja podatkov za isto leto, vendar podanih na različnih obrazcih, je treba pojasniti v legendi k obrazcu.

Če je v letu poročanja prišlo do reorganizacije, spremembe strukture pravne osebe ali spremembe metodologije za izračun kazalnikov, se podatki za preteklo leto v obrazcu navedejo na podlagi nove strukture pravne osebe. ali metodologijo, sprejeto v obdobju poročanja.

4. Informacije se posredujejo v roku in na naslove, navedene na obrazcu.

IN naslovni del V obrazcu je navedeno polno ime organizacije, ki poroča, v skladu z ustanovnimi dokumenti, registriranimi na predpisan način, nato pa v oklepaju - kratko ime.

Avtor: linija"Poštni naslov" označuje ime subjekta Ruske federacije, pravni naslov s poštno številko.

Če dejanski naslov ne sovpada s pravnim, se navede tudi poštni naslov, kjer se pravna oseba dejansko nahaja.

Vstopi organizacija, ki poroča kodni del oblikuje kodo vseruskega klasifikatorja podjetij in organizacij (OKPO) na podlagi obvestila o dodelitvi kode OKPO, ki ga organizacijam pošljejo (izdajo) teritorialni organi Rosstata.

5. Podrobna navodila za izpolnjevanje kazalnikov obrazca in spremljanje podatkov o njih so objavljena na uradni spletni strani Rosstata v internetnem informacijskem in telekomunikacijskem omrežju - www.gks.ru/Informacije za anketirance/Obrazci zveznega statističnega opazovanja/Album zvezne statistike obrazci za opazovanje, zbiranje in obdelava podatkov za katere se izvaja v sistemu Zvezne državne službe za statistiko/Splošni ekonomski kazalniki organizacij.

1-podjetje - obrazec za statistiko, zanima skoraj vsako organizacijo, ki prodaja proizvedeno blago, dela, storitve, ne glede na to, ali je komercialna ali neprofitna. Kaj morate upoštevati pri sestavljanju tega obrazca, bomo razpravljali v našem članku.

Kateri gospodarski subjekti naj ustvarjajo statistiko »1-podjetje«.

Z nujnostjo izpolnjevanje statističnega obrazca "1-podjetje" Z izzivi se soočajo vsa podjetja, ki niso mala podjetja, ne glede na njihovo organizacijsko in pravno obliko. Trenutni obrazec je bil odobren z odredbo Zvezne državne službe za statistiko z dne 15. julija 2015 št. 320.

Za samostojne podjetnike obstaja še en obrazec za poročanje - opisan je v članku »Postopek in vzorec za izpolnjevanje obrazca »1-podjetnik«« .

Poleg tega obravnavano statistično poročanje ustvarjajo tudi neprofitne organizacije, ki se ukvarjajo s proizvodnjo in prodajo blaga, gradenj in storitev. Proračunskim podjetjem, bankam, zavarovalnicam, finančnim in kreditnim podjetjem tega obrazca ni treba izpolniti.

Kje lahko ugotovite, ali se morate prijaviti statističnim organom, preberite članek .

Vendar ne pozabite, da je treba podatke, objavljene na spletnem mestu Rosstat, preveriti. Več o tem preberite v gradivu "Pozor: Rosstatova storitev s seznamom obrazcev za poročanje je lahko zavajajoča!" .

Vsako podjetje, ki ni vključeno v zgornji seznam izjem, sestavi statistično poročilo "1-podjetje" za podjetje kot celoto, vključno z upoštevanjem značilnosti podružnic podjetja (tudi če se nahajajo v drugih sestavnih subjektih družbe). Ruska federacija). Zgoraj navedeno velja tudi za oddelke (podružnice ali predstavništva) tujih podjetij, ki se nahajajo v Ruski federaciji.

Ko je statistično poročilo sestavljeno, ga je treba predložiti pristojnim organom v kraju poslovanja družbe.

POMEMBNO! Če podjetje na naslovu registracije dejansko ne opravlja dejavnosti, ampak posluje na drugem naslovu, je treba obrazec »1-podjetje« vložiti prav pri organu, ki mu je določen naslov, kjer podjetje dejansko posluje.

Preberite, kakšne globe čakajo tiste, ki ne predložijo poročila Rosstatu. “Neoddaja statističnih poročil je postala dražja” .

Kaj je pomembno zapomniti pri izpolnjevanju statističnega obrazca "1-podjetje".

Pri izpolnjevanju tega obrazca je več ključnih točk. Ob tem mora biti podjetje dosledno. To pomeni, da morajo biti podatki v obravnavanem statističnem poročilu korelirani od leta do leta, kar pomeni, da različna poročila (za različna leta) ne morejo podati različnih podatkov, ki označujejo isto leto.

POMEMBNO! Če obstaja takšno odstopanje, bi moralo podjetje to pojasniti.

Kaj natančno je treba odražati v statističnem poročilu "1-podjetje"?

- Splošni podatki o podjetju (datum in način ustanovitve, ali je bila izvedena reorganizacija) so v vrsticah 103-108 oddelka 1 poročila.

- Deleži delničarjev (vključno s tujimi) v ustanovnem kapitalu družbe (razčlenjeni po vrstah delničarjev) so navedeni v oddelkih 2 in 3 (vrstice 201-302).

- Organizacijska struktura podjetja (razdelek 4, vrstice 401-403).

- Informacije, ki so neposredno povezane s poslovno dejavnostjo podjetja v preteklem letu (kakšno blago/dela/storitve so bile proizvedene/dobavljene, vključno za lastno porabo). Ti podatki so prikazani v razdelku 5 (vrstice 501–526).

- Proizvodni stroški, ki jih je imelo podjetje v preteklem letu (razčlenjeni po stroškovni kategoriji), so v razdelku 6, vrstice 601–670.

- Stroški, ki jih je imelo podjetje pri sodelovanju s tretjimi podjetji (plačilo za prevoz, usposabljanje strokovnjakov itd.) - razdelek 7, vrstice 701-737.

- Vrste poslovnih dejavnosti, s katerimi se je družba ukvarjala v letu poročanja (razdelek 8, vrstice 801-802).

- Podatki o sedežu podjetja in njegovih podružnicah (naslov, koliko je zaposlenih, kakšna je plačilna lista, kolikšen je promet na enoto) - oddelek 9.

Obrazec »1-podjetje« lahko prenesete na naši spletni strani:

Rezultati

Statistično poročanje "1-podjetje" bi morale ustvariti organizacije, ki niso predstavniki malih podjetij in niso povezane s proračunsko in kreditno sfero, to je večina pravnih oseb. Ta obrazec odraža povzetek informacij o dejavnostih podjetja v preteklem letu. Hkrati je pomembno ne pozabiti, da je treba tak obrazec sestaviti za podjetje kot celoto, ob upoštevanju obstoječih podružnic in oddelkov.

Statistični obrazec 1-podjetje morajo izpolniti vsa podjetja, ki prodajajo proizvode, dela in storitve. Navodila za izpolnjevanje obrazca 1-podjetje si lahko ogledate v tem članku.

Ta obrazec vključuje naslovno stran in devet razdelkov. Obrazec in vzorec obrazca 1-statistika podjetja sta podana spodaj.

Poglejmo, kako je izpolnjen vsak od teh razdelkov:

Naslovna stran

Naslovna stran poročila mora vsebovati naslednje podatke:

- Ime podjetja poročevalca (polno in kratko);

- Ime subjekta Ruske federacije, v katerem se nahaja podjetje, in njegov polni pravni naslov z navedbo indeksa;

- Dejanski naslov, če se razlikuje od uradnega naslova;

- OKPO.

Oddelek 1

Ta razdelek vsebuje splošne informacije o organizaciji. Izpolni se na naslednji način:

- 101 – datum registracije ali ponovne registracije družbe;

- 102 – datum, ko je družba začela poslovati;

- 103-108 – način ustanovitve podjetja, ta polja je potrebno izpolniti samo ob ustanovitvi organizacije v obdobju poročanja.

Drugi del

Ta razdelek vsebuje informacije o družbi za upravljanje organizacije. Izpolnjevanje tega razdelka obrazca 1-statistika podjetij poteka na naslednji način:

- 201 – velikost kapitala ob koncu poročevalskega obdobja;

- 202-210 – razdelitev kapitala med ustanovitelje organizacije;

- 211 – znesek tujega kapitala.

Tretji del

Tretji del poročanja je namenjen podatku o deležu tujega kapitala po partnerskih državah:

- 301 – skupni znesek naložb tujih pravnih oseb. in fizično osebe v družbi za upravljanje;

- 302 – podatki za vsako partnersko državo posebej.

Oddelek 4

Ta del je namenjen opisu strukture organizacije v tekočem letu. Izpolnjevanje obrazca 1-podjetje v tem razdelku poteka na naslednji način:

- 401-1 – skupno število podružnic, ki so del organizacije;

- 402-1 - število podružnic, ki se nahajajo na ozemlju, ki ni območje sedeža;

- 401-2, 402-2 – število oddelkov s statusom podružnice;

- 403 – število odvisnih družb.

Peti del

Ta razdelek vsebuje informacije o proizvodnji in prodaji izdelkov. Izpolni se takole:

- 501 - skupni promet podjetja;

- 502-512 - število poslanega blaga lastne proizvodnje, pa tudi storitev, opravljenih v podjetju;

- 513-514 – dohodek od gradbenih del;

- 515-516 – stroški proizvedenih izdelkov;

- 517 - stroški popravil in inštalacijskih del, opravljenih za osebne potrebe;

- 518 – stroški blaga, ki se pošilja brezplačno;

- 519 – stroški proizvedenih gnojil in krmil;

- 520 – predelani kmetijski proizvodi;

- 521-522 – stroški materiala, porabljenega med gradbenimi deli;

- 523-524 – višina subvencij;

- 525 – število mesecev, v katerih je podjetje opravljalo komercialne dejavnosti;

- 526 – znesek carine.

Oddelki 6-9

- Šesti del se uporablja za navedbo podatkov o stroških podjetja za proizvodnjo in prodajo izdelkov ter opravljanje storitev. Tu so zabeležene tudi preostale vrednosti na koncu in začetku poročevalskega obdobja. Poleg tega so tukaj prikazani zneski vseh plačanih davkov in pristojbin.

- Sedmi razdelek je prepis vrstice 657 iz prejšnjega razdelka. Tukaj so upoštevani vsi stroški za individualna dela in storitve.

- Osmi del je namenjen opisu gospodarskih dejavnosti, s katerimi se podjetje ukvarja v tekočem letu.

- V devetem razdelku je treba zapisati vse šifre dejavnosti podjetja in dešifrirati podatke o njegovih podružnicah (če obstajajo).

Ne deluje Uredništvo iz 26.12.2000

| Ime dokumenta | ODLOKA Državnega odbora za statistiko Ruske federacije z dne 26. decembra 2000 N 130 "O ODOBRITVI NAVODIL ZA IZPOLNJEVANJE OBRAZCA ZVEZNEGA DRŽAVNEGA STATISTIČNEGA OPAZOVANJA O DEJAVNOSTIH PODJETIJ" |

| Vrsta dokumenta | resolucija, navodilo, seznam |

| Prejemni organ | Državni odbor za statistiko Ruske federacije |

| številka dokumenta | 130 |

| Datum sprejema | 01.01.1970 |

| Datum revizije | 26.12.2000 |

| Datum registracije pri ministrstvu za pravosodje | 01.01.1970 |

| Stanje | Ne deluje |

| Objava |

|

| Navigator | Opombe |

ODLOKA Državnega odbora za statistiko Ruske federacije z dne 26. decembra 2000 N 130 "O ODOBRITVI NAVODIL ZA IZPOLNJEVANJE OBRAZCA ZVEZNEGA DRŽAVNEGA STATISTIČNEGA OPAZOVANJA O DEJAVNOSTIH PODJETIJ"

NAVODILA ZA IZPOLNJEVANJE ZVEZNEGA OBRAZCA ZA STATISTIČNO OPAZOVANJE N 1-PODJETJE "OSNOVNI PODATKI O DEJAVNOSTIH PODJETJA"

33. V tem razdelku so navedeni glavni kazalniki po vrsti gospodarske dejavnosti, s katero se je podjetje ukvarjalo v letu poročanja, vključno z vsemi njegovimi strukturnimi deli. V tem primeru vrstica 64 odraža kazalnike za pravno osebo kot celoto, tj. skupaj za vse vrste dejavnosti in v vrsticah 65 - 89 - za vsako vrsto dejavnosti v skladu s seznamom iz Priloge št. 1 k temu navodilu.

Stolpec A označuje ime vrste dejavnosti, stolpec B - njegovo kodo v skladu s Klasifikatorjem sektorjev nacionalnega gospodarstva (OKONH), stolpec D - njeno kodo v skladu z Vseslovenskim klasifikatorjem vrst gospodarskih dejavnosti, proizvodov in Storitve (OKDP), stolpci 1 - 4 zagotavljajo ustrezne kazalnike za to vrsto dejavnosti. Vsota podatkov o vrstah dejavnosti v vrsticah 65 - 89 mora biti enaka ustreznemu kazalniku za pravno osebo kot celoto (vrstica 64).

Pomožne dejavnosti (dejavnosti poslovodstev, logistike in prodaje, transportnih enot, ki ne opravljajo storitev drugim pravnim in fizičnim osebam ipd.) niso posebej razporejene. Podatki o njih se odražajo po glavni vrsti dejavnosti ali sorazmerno porazdeljeni na več vrst dejavnosti, ki imajo največji delež v proizvodnji.

34. V stolpcu 1 se vpiše podatek o povprečnem številu zaposlenih (vključno z zunanjimi honorarci in delavci, ki opravljajo delo po civilni pogodbi) skupaj za pravno osebo in za posamezno vrsto dejavnosti.

V stolpcu 2 se vpisujejo podatki o obračunanem skladu plač. Pri izpolnjevanju kazalnikov v stolpcih 1 in 2 se morate ravnati po členih 76 - 79 Navodil za izpolnjevanje enotnih obrazcev zveznega državnega statističnega opazovanja N N P-1 - P-4, odobrenih z Resolucijo Državnega odbora za statistiko z dne Rusija z dne 19. januarja 2000 N 4, dodatki in spremembe Navodil , odobrena z Resolucijo Državnega odbora za statistiko Rusije z dne 7. decembra 2000 N 123.

V stolpcu 3 so podani podatki o sprostitvi blaga in storitev, namenjenih zunanji prodaji (fizičnim in pravnim osebam), vključenih v osnovna sredstva tega podjetja in sproščenih zaposlenim kot plače v dejanskih cenah (brez DDV, trošarin, prometnega davka, izvozne dajatve in carine). V tem stolpcu so prikazani tudi industrijski proizvodi lastne proizvodnje, preneseni v neindustrijske oddelke, in kmetijski proizvodi - v nekmetijske oddelke. Pri izpolnjevanju tega stolpca se morate ravnati po točkah 12 in 17 zgornjih Navodil, dodatkov in sprememb Navodil.

Stolpec 4 odraža naložbe v nova osnovna sredstva za pravno osebo kot celoto (stolpec 1, vrstica 56 oddelka VII) in za vsako vrsto dejavnosti.

Razdelek IX. Podatki o teritorialno ločenih delitvah pravne osebe35. Oddelek IX vsebuje podatke o vodji in drugih teritorialno ločenih enotah pravne osebe z navedbo njihovega imena, lokacije (po poštnem naslovu).

Geografsko ločen oddelek je del podjetja, ki se nahaja na enem mestu s prostorskega vidika in opravlja gospodarske dejavnosti na tem mestu ali s tega kraja.

Vsi oddelki podjetja, ki se nahajajo na istem ozemlju (na istem poštnem naslovu), pripadajo enemu teritorialno ločenemu oddelku; deli podjetja, ki se nahajajo na različnih območjih, se odražajo kot različne ozemeljsko ločene enote.

Deli podjetja, ki se nahajajo na različnih poštnih naslovih na kratki razdalji drug od drugega (na primer znotraj upravnih meja enega okrožja), se lahko odražajo kot en teritorialno ločen oddelek, če so njihove dejavnosti med seboj tehnološko tesno povezane (npr. ločeni deli iste proizvodnje). Deli podjetja, ki se nahajajo na različnih upravnih ozemljih, se štejejo za različne teritorialno ločene enote.

Glavna enota je praviloma navedena kot teritorialno ločena enota, kjer se nahaja uprava podjetja ali katere lokacija ustreza registriranemu pravnemu naslovu.

V stolpcu A rubrike IX je navedeno ime sedeža (v vrstici 90) in teritorialno ločenih enot (v vrstici 91) ter njihova dejanska lokacija (poštni naslov); v stolpcu B - koda v skladu z Vseslovenskim klasifikatorjem podjetij in organizacij (OKPO) (če teritorialno ločen oddelek nima lastne kode OKPO, potem to mesto ni izpolnjeno); v stolpcu D - koda ozemlja v skladu z All-Russian klasifikatorjem objektov upravne teritorialne delitve (OKATO) v skladu z lokacijo enote; v stolpcu D - ime glavne vrste dejavnosti sedeža in vsake teritorialno ločene enote ter v stolpcih E in I - šifra glavne vrste dejavnosti za OKONH in OKDP, - v skladu s Prilogo št. 1 .

Če ima teritorialno ločen oddelek kodo OKATO, potem stolpec D izpolni podjetje samo, sicer - državni statistični organi.

V stolpcih 1-4 so navedeni podatki o povprečnem številu zaposlenih, obračunanem skladu plač, proizvodnji blaga in storitev, namenjenih zunanji prodaji, ter naložbah v osnovna sredstva za vse vrste dejavnosti tega oddelka.

Če se izdelki (ali njihovi deli), ki jih proizvede ozemeljsko ločen oddelek, pošljejo za industrijsko porabo v drug ozemeljsko ločen oddelek dane pravne osebe, se ti izdelki ne odražajo v stolpcu 3. Izjema so industrijski proizvodi lastne proizvodnje, preneseni v neindustrijske enote, in kmetijski proizvodi lastne proizvodnje, preneseni v nekmetijske enote, ki se odražajo v stolpcu 3.

Število enot, navedenih v vrsticah 90 in 91, mora biti enako podatku, navedenem v vrstici 25, stolpec 1.

Oddelek X. Proizvodnja in odprema po vrsti izdelka za podjetje kot celoto36. Podatke v oddelku X zagotovi pravna oseba skupaj za vse svoje teritorialno ločene oddelke, razen za teritorialno ločene oddelke, ki se nahajajo na ozemlju drugih sestavnih subjektov Ruske federacije. Geografsko ločeni oddelki, ki se nahajajo na ozemlju drugih sestavnih subjektov Ruske federacije, predložijo podatke iz oddelka X statističnim organom na svoji lokaciji.

Brezplačne vrstice razdelka X zagotavljajo informacije o proizvodnji, odpremi in stanjah za:

Vsaka vrsta industrijskega izdelka, ki ga proizvaja ta pravna oseba (v tem primeru se v stolpcu A navede ime industrijskega izdelka, v stolpcu B se vpiše šifra 120 - če je izdelek proizveden iz lastnih in naročnikovih surovin, in / ali šifra 125 - samo iz lastnih surovin, nato pa se izpolnijo stolpci B, D, D, 1 - 8. Če so vsi izdelki izdelani iz surovin, ki jih dobavljajo kupci, se v vrstico 125 vpišejo ničle);

Vsaka vrsta blaga, ki se prodaja v trgovini na drobno, vključno z javno prehrano (v tem primeru je ime blaga navedeno v stolpcu A, šifra 130 se vnese v stolpec B, nato pa se izpolnijo stolpci C, D, D, 5 - 8). v);

Vsaka vrsta blaga, ki se prodaja v trgovini na debelo (v tem primeru je v stolpcu A navedeno ime blaga, v stolpec B se vpiše šifra 140, nato pa se izpolnijo stolpci C, D, E, 5 - 8). Veleprodaja se nanaša na nadaljnjo prodajo blaga, kupljenega v tujini, pravnim in fizičnim osebam za profesionalno rabo (nadaljnjo predelavo ali prodajo). V tej vrstici ni prikazano blago lastne proizvodnje, odpremljeno drugim pravnim in fizičnim osebam za poklicno uporabo (nadaljnjo predelavo ali prodajo).

Seznam blaga, informacije o katerem je treba navesti na strani 130, je podan v Dodatku št. 2.

Seznam blaga, informacije o katerem je treba navesti na strani 140, je podan v prilogi št. 3.

37. Pri izpolnjevanju podatkov v razdelku X o posameznih vrstah industrijskih izdelkov, ki jih proizvaja pravna oseba, morate upoštevati naslednje.

Seznam (nomenklaturo) vrst proizvodov, za katere je treba zagotoviti podatke, poročajo organi državne statistike.

Če podjetje proizvaja vrste izdelkov, ki niso navedene v prijavljeni nomenklaturi, je treba podatke o njih navesti tudi v oddelku X z jasno navedbo imena vrste proizvedenega izdelka.

V stolpcu B je navedena merska enota proizvoda, ki vsebuje podatke v stolpcih 1 - 5, 7 in 8.

Za vrednostno obračunane vrste proizvodov (npr. zdravila, pohištvo itd.) so podani podatki v dejanskih cenah ustreznih let (brez DDV in trošarine).

Podatki o proizvodnji posameznih vrst industrijskih proizvodov v stolpcih 1 in 2 zajemajo industrijske izdelke, ki jih proizvede pravna oseba (ne glede na vrsto glavne dejavnosti) tako iz lastnih surovin in materiala kot tudi iz neplačanih surovin in materiala. kupec, namenjen za oskrbo lastne kapitalske gradnje in njihovih neindustrijskih kmetij, izdanih svojim zaposlenim kot plačilo za delo, pa tudi porabljen za lastne industrijske in proizvodne potrebe, tj. bruto proizvodnja. Na primer, metalurški obrat mora prikazati celotno proizvodnjo grodlja, vključno z grodljem, ki se v tem obratu uporablja za proizvodnjo jekla; tkalnica in predilnica - vsa proizvedena preja, vključno s tisto, ki je šla v nadaljnjo predelavo v tkalnico te tovarne.

Izjemoma se za nekatere vrste proizvodov, če to določa nomenklatura, ki jo določijo organi državne statistike, podajajo podatki za komercialno proizvodnjo, tj. brez izdelkov, ki jih proizvajalec porabi za lastne potrebe industrijske proizvodnje.

V stolpcu 3 in 4 so navedeni podatki o količinah proizvodov, ki jih je pravna oseba proizvedla v poročevalskem letu in jih je v istem letu uporabila za nadaljnjo predelavo kot surovine, materiale, sestavne dele ali jih usmerila za druge potrebe industrijske proizvodnje tega pravnega organa. subjekt (razen proizvodov, ki so vključeni v osnovna sredstva te pravne osebe). Tako podatki v stolpcih 3 in 4 ne smejo presegati podatkov v stolpcih 1 oziroma 2.

V stolpcih 5 in 6 so podatki v fizičnem in denarnem smislu o izdelkih lastne proizvodnje, dejansko poslanih (prenesenih) v poročevalskem obdobju stranki, vključenih v lastna osnovna sredstva in tudi izdanih zaposlenim kot plače.

Vrednotenje posameznih vrst proizvodov, odpremljenih v tujino (stolpec 6), se izvede v dejanskih prodajnih cenah (brez DDV, trošarin, prometnega davka, izvoznih dajatev in carin). V primeru, da se za posamezno vrsto proizvoda uporabljajo samo cene franko vagon na namembni postaji, je strošek prevoza proizvoda od odhodne do namembne postaje izključen iz njegovega vrednotenja. Če se za določeno vrsto izdelka - skladišče proizvajalca uporabljajo samo cene franko tovarna, se obseg stroškov oceni po teh cenah.

Proizvodi, prodani po menjalni pogodbi (barter), ki se potrošnikom prenesejo brezplačno ali dajo njihovim zaposlenim kot plačilo in so namenjeni tudi vključitvi v lastna osnovna sredstva, kadar so vključeni v stolpec 6, se vrednotijo po povprečni prodajni ceni enake ali podobne izdelke.

Izdelki iz surovin, ki jih dobavlja kupec, so v podatkih o odpremi blaga zajeti po stroških storitev predelave teh surovin, t.j. brez stroškov strankinih predelanih surovin.

Izdelki, dobavljeni za izvoz, so vključeni v stolpec 6 po pogodbenih cenah, iz katerih so izključeni davek na dodano vrednost, trošarina, prometni davek, izvozna dajatev, carine in stroški prevoza od odhodne postaje do točke izvoza, in se pretvorijo v rublje. po tečaju, ki ga določi Centralna banka Ruske federacije v času pošiljanja.

Stolpca 7 in 8 za vsako posamezno vrsto izdelka odražata stanja končnih izdelkov lastne proizvodnje v fizičnem smislu, vklj. proizvedeno iz surovin, ki jih dobavi kupec, ki se nahajajo v skladiščih končnih izdelkov ali drugih skladiščih ob koncu poročevalskega oziroma prejšnjega leta.

Dodatek "Gradnja" k obrazcu N 1-podjetje. Gradbena in projektantska in geodetska dejavnost

38. Podatke v skladu z dodatkom "Stroy" k zveznemu državnemu obrazcu za statistično opazovanje št. 1-podjetje zagotavljajo pravne osebe, ki izvajajo dela po pogodbah o gradnji, sklenjenih s strankami, ter projektantska in inženirska raziskava za gradnjo.

To aplikacijo predstavljajo splošne gradbene in specializirane organizacije, vključno s popravljalnimi in gradbenimi organizacijami, skladi (upravami) mehanizacijskih in hišnih gradbenih obratov, komisionarskimi organizacijami, vrtalnimi organizacijami, ki izvajajo globoko raziskovalno vrtanje in druga dela, povezana z gradnjo raziskovalnih vrtin iz nafte in plina, kot tudi gradnja proizvodnih vrtin za nafto, plin in termalne vode, zgrajena z naložbami v osnovni kapital, projektantske in raziskovalne organizacije itd. Multidisciplinarne industrijske, transportne in druge organizacije, ki izvajajo pogodbena in projektantska in raziskovalna dela po gradbenih pogodbah z stranke izpolnijo tudi vlogo "Gradi."

Gradbena in inštalacijska dela, izvedena na ekonomičen način, se ne odražajo v aplikaciji "Gradnja".

Iz vrstice 30 razdelka V obrazca N 1-podjetje v vrstici 150 dodatka "Stroy" so poudarjeni podatki o delu, opravljenem sami (vključno z lastno gradnjo izvajalske gradbene organizacije) po pogodbah o gradnji, sklenjenih s strankami. Ta vrstica odraža stroške pogodbenih del, ki vključujejo stroške gradbenih in inštalacijskih del (nova gradnja, rekonstrukcija, razširitev, tehnična prenova itd.), Dela na večjih in tekočih popravilih, kot tudi zagon, hidravlično črpanje, vrtanje in razstreljevanje, odstranjevanje, kulturno-tehnična, gradbeno-restavratorska dela, dela na izdelavi nestandardizirane in kotlovsko-pomožne opreme (brez stroškov tovarniško izdelanih enot in delov), dela na predmontažnem pregledu opreme in povezana popravila, ki jih izvajajo gradbene organizacije (brez stroškov tovarniško izdelanih enot in delov) itd.

Podatki so podani v dejanskih cenah brez davka na dodano vrednost in drugih podobnih davkov in plačil.

Vrstica 151 odraža stroške dela, ki ga organizacija opravi sama za novogradnjo, rekonstrukcijo, širitev in tehnično preopremo obstoječih podjetij.

Vrstica 152 vsebuje podatke o večjih popravilih zgradb, objektov in opreme, izvedenih po pogodbah o gradnji, vključno z večjimi popravili, ki jih je prebivalstvo naročilo na svoje stroške. Ta vrstica odraža tudi stroške večjih popravil lastnih zgradb in objektov, ki jih izvaja pogodbena gradbena organizacija na lastne stroške.

Vrstica 153 loči od vrstice 152 večja popravila zgradb in objektov za proizvodne in neproizvodne namene. Večja popravila zgradb in objektov vključujejo dela za obnovo ali zamenjavo posameznih delov stavb (konstrukcij) ali celotnih konstrukcij, delov in inženirske opreme zaradi njihove fizične obrabe s trajnejšimi in ekonomičnimi, ki izboljšajo njihovo delovanje.

Vrstica 154 iz vrstice 153 razporedi večja popravila stanovanjskih stavb.

Vrstica 155 odraža podatke o tekočih popravilih zgradb, objektov in opreme, ki jih organizacija izvaja sama v skladu s sklenjenimi gradbenimi pogodbami, vključno z delom na tekočem popravilu stanovanj po naročilu prebivalstva.

Vrstica 156 iz vrstice 155 določa tekoče popravilo stavb in objektov, ki vključuje dela za sistematično in pravočasno zaščito delov stavb in objektov pred prezgodnjo obrabo, z izvajanjem preventivnih ukrepov in odpravljanjem manjših poškodb in okvar.

Vrstica 157 odraža delo na popravilu in gradnji stanovanj (stanovanj) in drugih zgradb po naročilu prebivalstva. Ta dela obsegajo obnovo stanovanj, gradnjo in popravilo hiš, vrtnih hiš, individualnih garaž in drugih objektov, premontažo brunaric in kamnitih hiš ter brunaric, demontažo in ponovno montažo hiše na novi lokaciji, montažo tipskih hiš in drugih objektov, montažo hiš in brunaric, gradnjo in popravilo hiš na novi lokaciji, montažo tipskih hiš in drugih objektov. delo na izboljšanju stanovanjskega sklada (ožičenje in popravilo električnih, vodovodnih, kanalizacijskih, toplotnih in plinskih omrežij, namestitev ustrezne opreme na ozemlju gospodinjstva in v hiši) itd. Stroški materiala, prodanega prebivalstvu ( naročniki), stroški popravil in gradbenih del, ki jih izvajajo stranke same z uporabo teh materialov, pa niso predmet vključenosti v opravljeni obseg pogodbenih del.

V vrstici 158 iz vrstice 157 so navedena dela na popravilu stanovanj (stanovanj) in drugih zgradb po naročilu prebivalstva.

V stroške gradbenih del (vključno s stroški večjih in tekočih popravil) niso vključeni:

Stroški montaže in demontaže gradbenih strojev in mehanizmov, medtem ko so dela montaže in demontaže tirov za stolpne žerjave vključena v stroške pogodbenih del;

Stroški del za odpravo napak in predelave slabo izvedenih gradbenih, inštalacijskih in drugih del;

Stroški nameščene in popravljene opreme ter stroški delov, kupljenih ali izdelanih na gradbišču za dokončanje opreme;

Proizvodi in storitve pomožnih proizvodnih in storitvenih objektov pogodbene gradbene organizacije;

Stroški delov, blokov, konstrukcij in gradbenih materialov, dostavljenih ali pripravljenih na gradbišču, ki še niso bili dani v obratovanje;

Vnaprejšnja nakazila strank.

V vrstici 159 se izkazuje obseg projektantskih in geodetskih del, opravljenih v lastni režiji, tako za dokončane kot za nedokončane projekte, raziskave ipd. v letu poročanja.

V vrstici 160 so prikazani stroški materiala, prejetega od stranke, evidentirani na zabilančnem računu 003, uporabljeni pri izvajanju del po pogodbah o gradnji v obdobju poročanja, vendar niso prikazani v potrdilu o stroških opravljenega dela v poročevalsko obdobje v obrazcu N KS-3, podpisan naročnik in izvajalec.

Z začetkom veljavnosti tega navodila prenehajo veljati prej obstoječa Navodila za izpolnjevanje obrazca zveznega državnega statističnega opazovanja N 1-podjetje "Osnovne informacije o dejavnostih podjetja", odobrena z resolucijo Državnega odbora za statistiko Rusije z dne 8. decembra , 1998 N 124, so preklicani.

Oddelek za statistiko podjetij

in strukturne raziskave